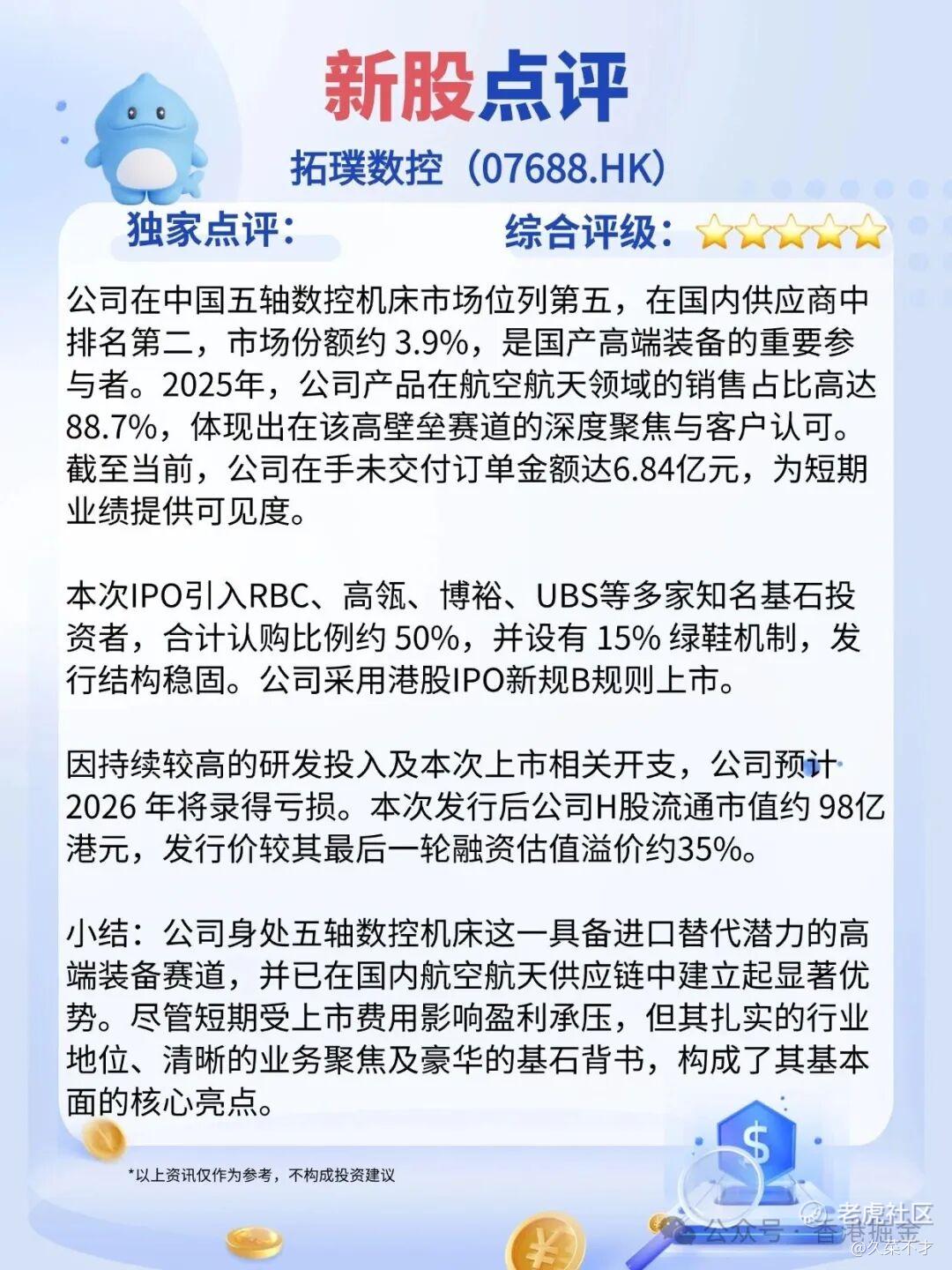

5月12日,中国高端五轴数控机床供应商——拓璞数控(07688.HK)正式开启招股。公司计划全球发售约 6533万股 股份,招股期为 5月12日至5月15日,预计于 5月20日 在港交所主板上市。 $拓璞数控(07688)$

核心逻辑:

· 公司是国内航空航天五轴数控机床龙头,具备“国产替代+商业航天”双重高景气逻辑;

· 发行结构引入13家顶级基石锁定50%股份并设15%绿鞋机制,安全边际充足,是2026年港股市场罕见的“基本面+风控”双优打新标的。

01公司介绍

拓璞数控由上海交通大学教授团队于2007年创立,长期专注被德日巨头垄断的五轴数控机床(工业母机“皇冠”)领域。历经19年研发,公司已打破海外技术封锁,成为国内航空航天领域五轴机床的民营标杆。

2025年,其在国内航空航天五轴机床市场份额达 10.0%,位居第一;在整体五轴机床市场位列第五、国内厂商第二。其产品深度应用于C919、长征系列火箭等国家战略工程。近年来,公司已将业务成功拓展至汽车、能源、医疗设备及模具制造等通用工业领域,实现技术成果的跨行业转化。

核心壁垒:

-

技术自主:掌握数控系统、伺服驱动等全链条核心技术,拥有超200项发明专利。

-

客户粘性:与中航工业、中国商飞等头部央企合作超10年,认证壁垒高,订单稳定性强。

-

先发卡位:作为最早切入航空航天赛道的民企,已建立深厚的工艺数据与经验壁垒。

02 财务表现

1.行业风口:据沙利文预测,中国五轴数控机床市场规模将从2025年的129亿元增至2030年的319亿元,CAGR达 19.8%。其中航空航天与商业航天需求增速最快,为公司核心赛道。

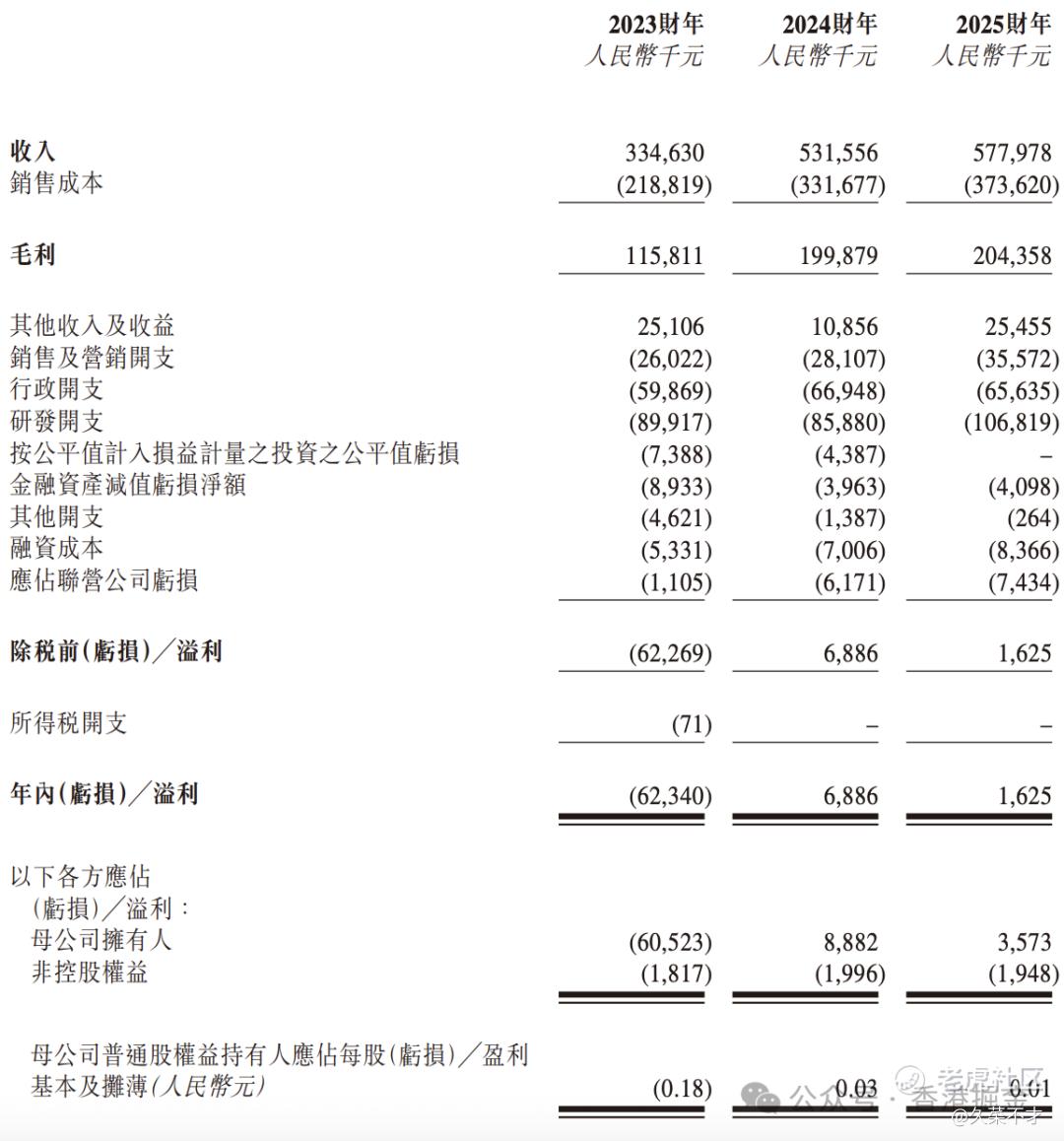

2.财务数据:

公司处于技术驱动型成长阶段(高增长、高投入、盈利初步兑现)。近三年收入复合增长率达 31.4%,显示出强劲的市场扩张能力。短期业绩(2025年营收增速放缓至8.65%)受行业周期影响,但长期国产替代逻辑坚实。在手订单充裕,为未来增长提供支撑。

毛利率稳定在35%以上的较高水平,印证了其高端装备的技术附加值。研发投入持续高位(2025年占收入比约 18.5%),体现了公司对技术壁垒构建的重视。

03 新G分析

1. 估值对比:

按发行价计,公司发行后市值约108亿港元,对应2025年静态PS约为 16.5倍。

评价:估值显著高于传统机床企业,但考虑到公司在航空航天细分赛道的垄断地位、国产替代稀缺性及更高毛利率,溢价具备合理性。若2026年营收增速回升,估值仍有下降空间。

2.核心亮点:

-

发行结构“封神”:引入RBC、高盛、瑞银、HHLR、鼎晖等13家顶级基石,合计锁定50%股份,并设15%绿鞋机制。上市后实际自由流通盘极小,抛压可控,安全垫极厚。

-

赛道逻辑双重共振:同时受益于高端制造国产替代(政策强驱动)与商业航天爆发(需求高增长)两大最强风口。

-

稀缺性唯一:港股市场唯一的纯正五轴数控机床标的,且是航空航天细分领域龙头,易获流动性溢价。

3. 风险提示:

-

短期业绩波动:2025年营收增速放缓,需关注2026年订单回暖情况。

-

应收账款较高:下游客户账期较长,对现金流形成一定压力。

4. 操作建议:

-

评级:🌟🌟🌟🌟🌟✨(5星,建议申购) —— 本年度稀缺的“高胜率+高赔率”打新标的。

-

逻辑:此标的投资价值在于无与伦比的发行安全垫、高度确定的长期赛道、以及标的的稀缺性。破发风险极低,上涨空间明确。

-

策略:建议全员参与、积极申购。中签后可根据上市表现决定持有周期,但打新套利价值显著。

04小结

拓璞数控并非概念炒作,而是服务国家战略、打破海外垄断的硬科技标杆。其扎实的基本面为股价提供了价值底线,而顶级的发行结构则为上市初期表现上了“双重保险”。在国产替代与商业航天的时代浪潮下,公司长期成长空间广阔。

对于打新参与者而言,这是一次风险收益比极佳、安全边际充足的投资机会,破发概率低,上涨弹性足。综合判断,本年度港股打新市场,此标的当属“必打”之列。

精彩评论