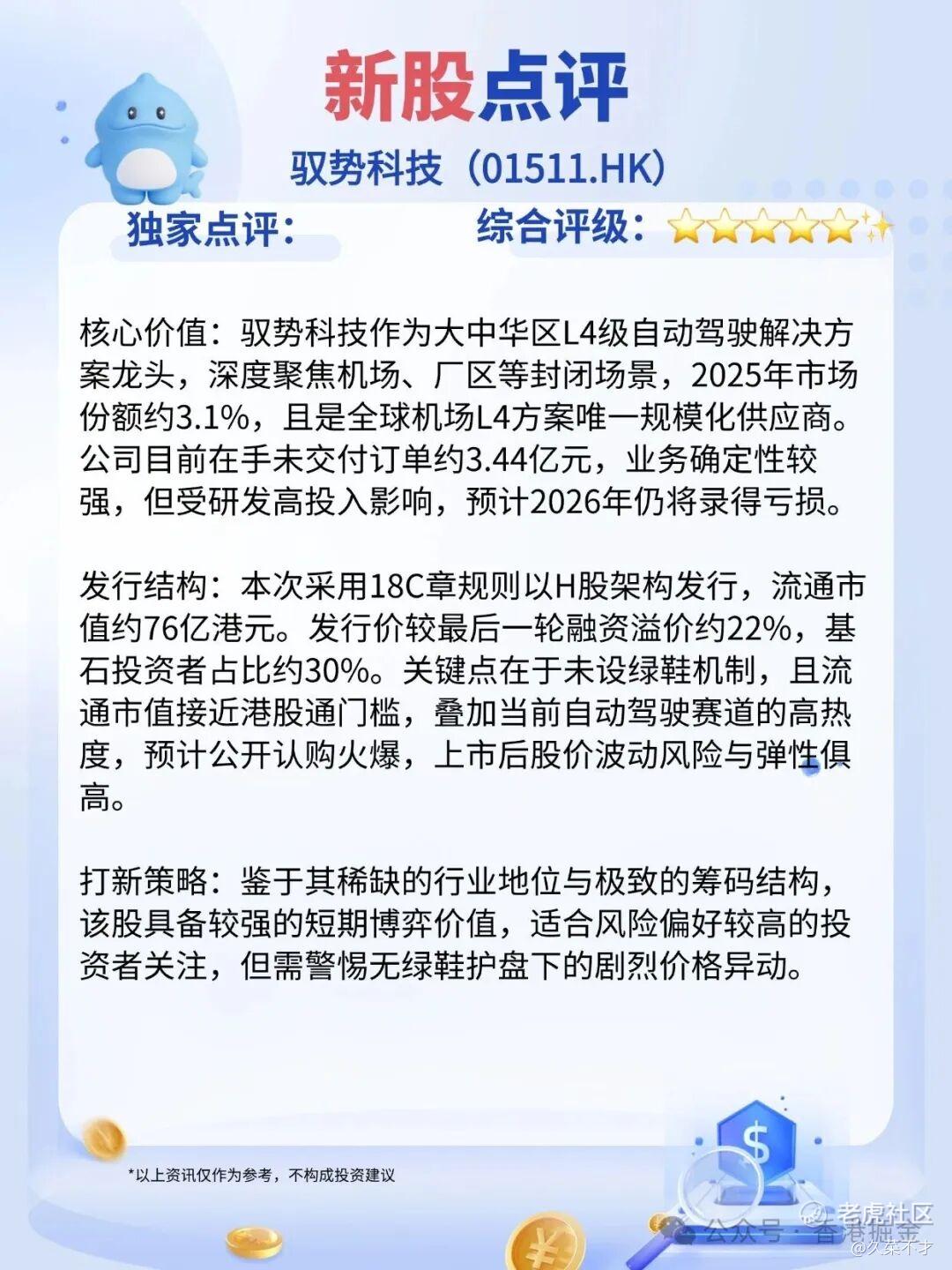

5月12日,专注L4级无人驾驶的解决方案供应商——驭势科技(01511.HK)正式进入招股期。公司计划全球发售约1446.12万股股份,招股期为5月12日至5月15日,预计于5月20日在港交所主板挂牌上市。 $驭势科技(01511)$

投资亮点:

-

稀缺标的:港股首只封闭场景L4自动驾驶新股,机场市占率90.5%(近垄断),基本面扎实。

-

袖珍流通盘:公开发售仅72万股(14462手,抢完即止),是年内最小流通盘新股之一,极易受资金驱动。

-

情绪高企:自动驾驶为当前全球最热赛道,公司作为龙头有望承接板块外溢资金。

01公司介绍

驭势科技由前英特尔中国研究院院长吴甘沙于2016年创立。与多数公司押注Robotaxi不同,公司精准切入机场、厂区、港口等封闭场景,提供L4级自动驾驶解决方案。

经过10年积累,已成为全球唯一在机场场景实现大型商业化L4方案落地的供应商,服务客户包括浦东、大兴、香港等顶级机场及宝马、宁德时代等制造巨头。

核心壁垒:

-

场景垄断:在机场无人牵引车领域近乎垄断,客户粘性极高。

-

平台化技术:自研U-Drive系统可跨场景、跨车型快速复制,降低边际成本。

-

高毛利软件占比提升:软件解决方案收入占比从2023年的21.1%提升至2025年的36.9%,毛利率高达87.7%,驱动整体盈利质量改善。

02、财务表现

1.行业空间:据沙利文报告,全球商用车L4自动驾驶市场规模预计将从2025年的234亿元飙升至2030年的7243亿元,复合增速高达90.3%。

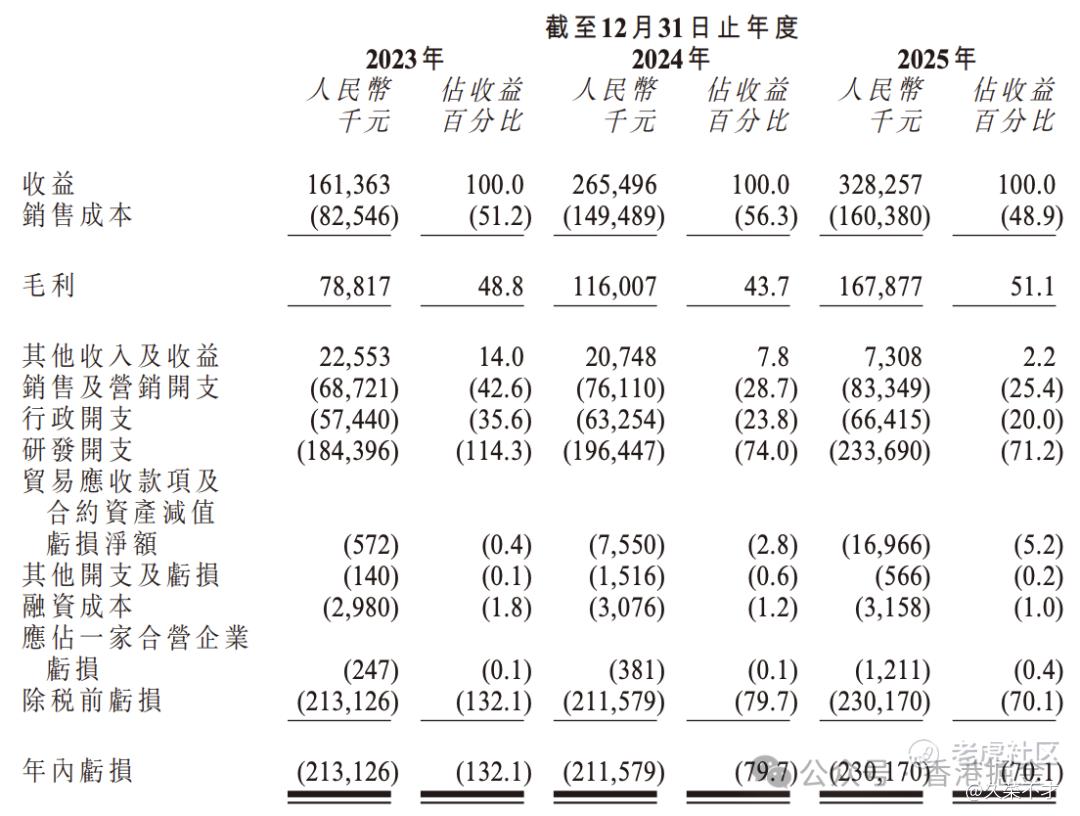

2.财务数据:

公司在行业寒冬中实现逆势高增长,且毛利率持续提升,显示出强劲的经营韧性与商业模式优越性。目前仍处于战略投入期,IPO募资将有效缓解现金流压力。

03、新G分析

1. 估值对比:

按发行价60.30港元计,公司发行后市值约97.69亿港元,对应2025年PS(市销率)约为26.3倍。

评价:公司估值显著低于行业平均及头部同行,结合其更高的毛利率和垄断地位,具备明显的安全边际和估值提升空间。

2. 核心博弈点:

-

极致稀缺的微型流通盘:公开发售仅14462手,顶格回拨后也仅57845手。极少的筹码在热门赛道情绪下,极易被资金推动。

-

无绿鞋的双刃剑:没有绿鞋意味着破发无托底,波动可能加剧;但同样因无绿鞋抛压,上涨阻力更小。

-

产业基石背书:引入雄安自动驾驶等产业基石,增强机构信心。

3. 操作建议:

-

评级:🌟🌟🌟🌟🌟(5星,可以申购) —— 作为情绪与基本面兼具的短期高弹性品种。

-

逻辑:此标的投资价值在于赛道极端热度、史上最小流通盘之一、扎实的龙头地位。适合能承受高波动、追求短期弹性的投资者。

-

风控:必须小仓位参与,将其视为一次基于流动性和市场情绪的事件博弈,非长线持有。

04小结

驭势科技是一次典型的“基本面打底,情绪与筹码驱动”的打新机会。其封闭场景龙头的地位和稳健增长的财务提供了底线支撑,而自动驾驶赛道沸腾的市场情绪与史上罕见的极小流通盘,则提供了极高的股价弹性。

尽管“无绿鞋”意味着需要承担更高的波动风险,但在当前市场环境下,其向上博弈的赔率显著占优。对于打新参与者而言,这是一次值得重点把握的、高确定性的情绪套利窗口。

精彩评论