5月5日,港股医药板块迎来重磅双响炮:剂泰科技(7666.HK)与英派药业(7630.HK)同步开启招股,预计将于5月13日挂牌上市。这两家公司分别卡位“AI药物递送”与“合成致s”两大前沿赛道,为投资者提供了差异化的硬科技标的。 $剂泰科技-P(07666)$ $英派药业-B(07630)$

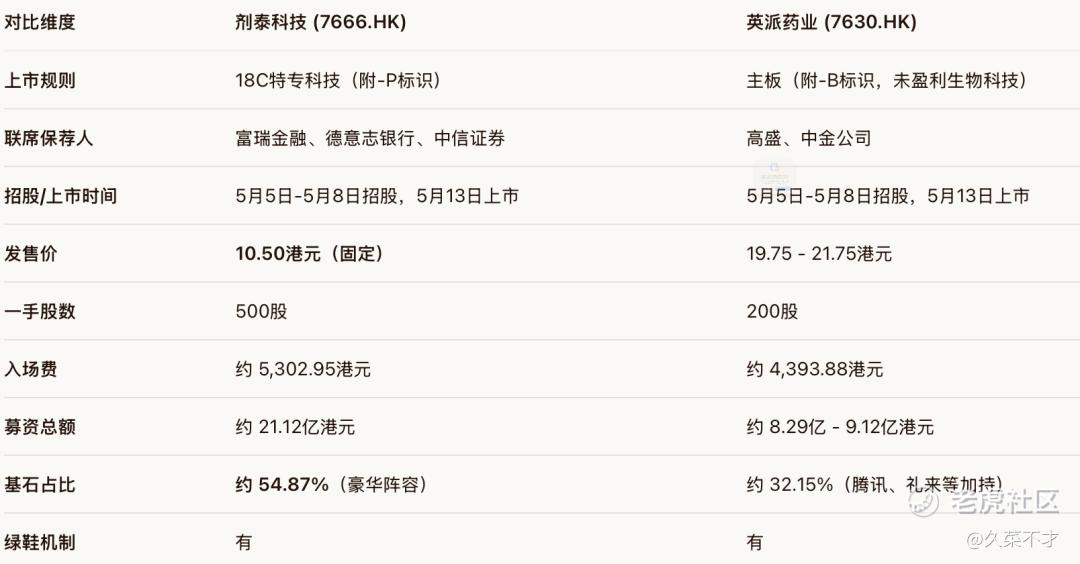

一、 核心数据速览

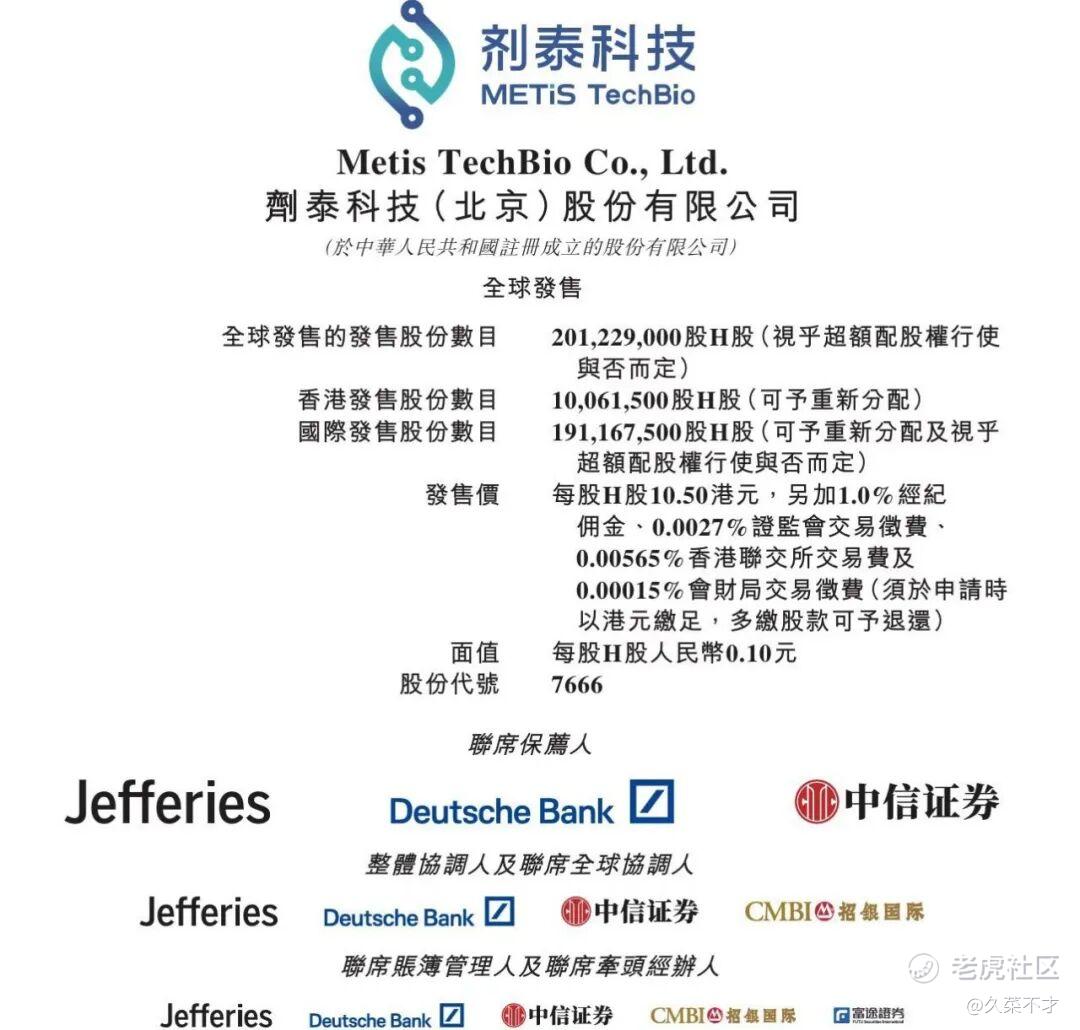

二、 剂泰科技 (7666.HK):AI纳米递送的“卖水人”

1. 赛道逻辑:从“发现靶点”到“精准送达”

如果说传统制药是造子弹,剂泰科技做的就是导弹制导系统。大分子药物(如mRNA、抗体)在体内的递送效率是行业核心痛点,剂泰凭借自研的 NanoForge AI纳米递送平台,将传统需数年的剂型开发周期压缩至2-3个月,解决了药物“送不到、送不准”的难题。

2. 核心看点

-

技术壁垒:拥有超1000万种脂质库,通过AI模型预测纳米载体与药物的最佳匹配,管线覆盖肿瘤、CNS等8大领域。

-

商业化进展:2025年营收爆发式增长(主要来自MTS-004首付款),毛利率提升至98.2%,现金储备充裕(约11.3亿元人民币)。

-

基石背书:基石认购占比超54%,阵容包括贝莱德、瑞银、国风投等顶级机构,显示极强的机构信心。

3. 风险提示

-

营收目前严重依赖单一资产(MTS-004)的首付款,持续性待验证。

-

仍处于亏损状态(2025年经调整亏损约1.8亿元),AI制药的商业化回报周期较长。

三、 英派药业 (7630.HK):合成致s赛道的实战派

1. 赛道逻辑:精准抗癌的“黄金法则”

合成致s机制(如PARP抑制剂)已被证明是抗癌利器。英派药业的核心产品塞纳帕利(Senaparib)已于2025年在中国获批用于卵巢癌一线维持治疗,且是全人群适用(不限BRCA突变),覆盖了70%-80%的野生型患者群体。

2. 核心看点

-

临床优势:III期FLAMES研究显示其将疾病进展风险降低57%(HR=0.43),数据发表于Nature Medicine,疗效处于同类领先水平。

-

商业化放量:已与华东医药合作推广,且2026年1月1日起正式纳入国家医保目录,销量有望快速爬坡。

-

股东背景:获腾讯、礼来(通过关联基金LAV)等产业巨头加持,管线纵深布局合理。

3. 风险提示

-

商业化早期收入规模尚小(2025年塞纳帕利销售收入约2020万元),面临尼拉帕利等竞品的激烈市场竞争。

-

现金流相对紧张(IPO前现金约2.1亿元),急需IPO资金支持研发与推广。

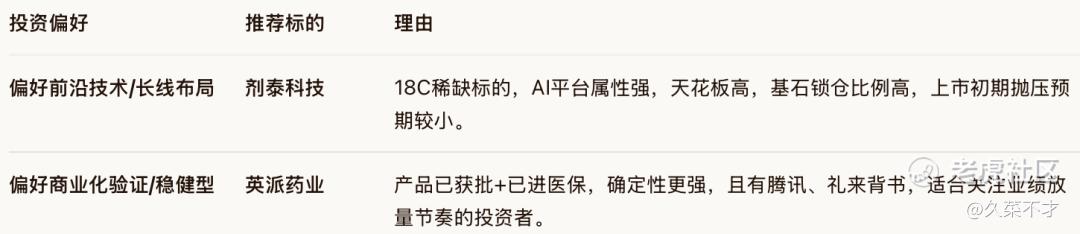

四、 投资策略:如何选择?

总结:剂泰科技更像是一张高赔率的期权,赌的是AI制药基础设施的未来;英派药业则是一张有底牌的船票,赌的是合成致s赛道在医保助力下的快速变现。

精彩评论