我们给予乐动机器人本次港股IPO 五星(积极推荐) 评级。其发行结构稳健(绿鞋+基石锁定超30%),货量稀缺,且身处高景气机器人赛道,业绩连续高速增长,是当前市场中稀缺的优质成长标的。 $乐动机器人(01236)$

01 招股核心信息

-

股票代码:02488.HK

-

招股时间:2026年4月30日-5月6日

-

发行区间:24.00 - 30.00 港元

-

每手入场费:6,060.54港元(按上限计)

-

发行规模:全球发售3,333.34万股,其中公开发售占10%

-

保荐人:海通国际、国泰君安国际

-

绿鞋机制:有

-

基石投资者:锁定30.78%股份(上限定价),锁定期6个月

02公司概况:机器人感知赛道的核心供应商

乐动机器人成立于2017年,是一家专注于机器人移动感知技术的国家级高新技术企业。公司以激光雷达和视觉算法为核心,构建了从传感器、算法到智能整机的全链条能力,是全球消费级DTOF激光雷达商业化的领先企业之一。

核心业务呈现“双轮驱动”格局:

-

第一曲线(基本盘):机器人视觉感知业务。提供DTOF激光雷达、SLAM算法等核心部件,2024年相关产品出货量位居全球第一,客户覆盖全球主流机器人厂商。

-

第二曲线(增长引擎):智能整机业务。主要产品为无边界智能割草机器人,凭借自研感知技术实现差异化竞争,2025年出货量达5.4万台,收入迎来爆发式增长。

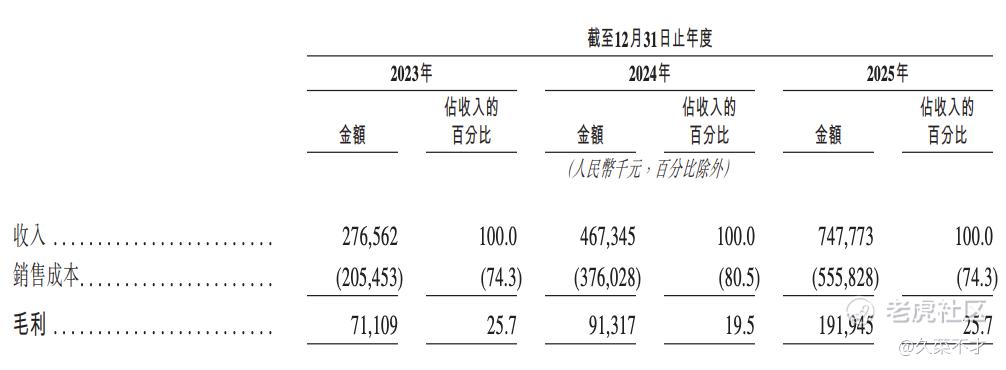

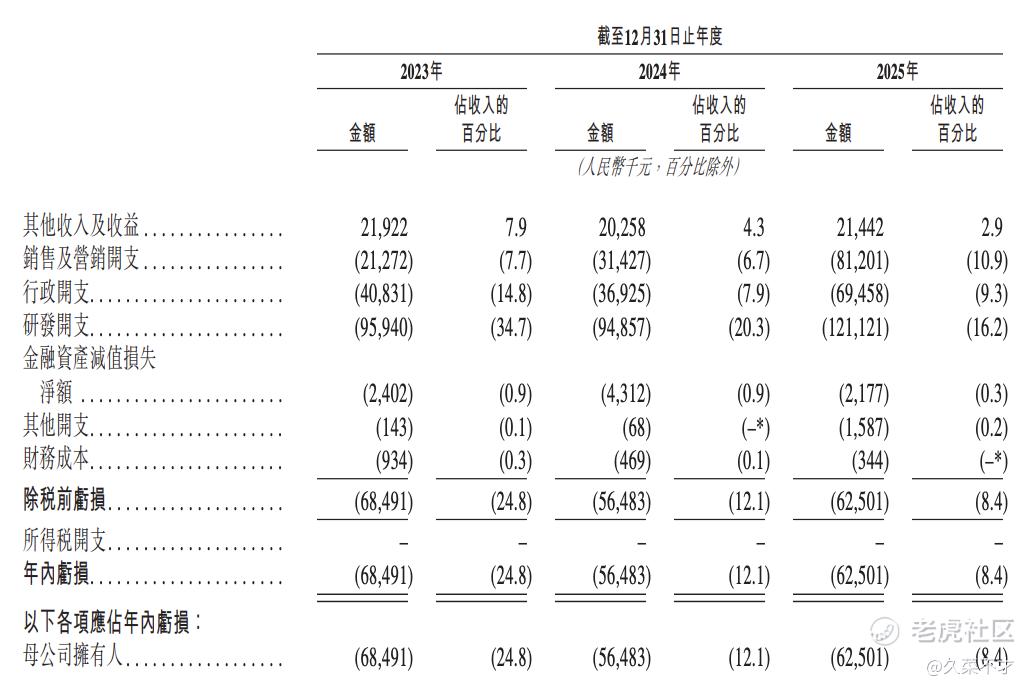

03 财务与增长:高增长是核心特征

公司在高研发投入背景下,展现了极强的成长性:

-

营收高速增长:2022-2025年营收复合年增长率达47.3%,2025年营收同比增长60%至7.48亿元。

-

亏损持续收窄,现金流改善:经调整净亏损呈收窄趋势,经营活动现金流于2024年转正,2025年大幅提升至0.87亿元,显示盈利质量优化。

-

持续高研发投入:2025年研发开支达1.21亿元,占营收比重约16%,筑牢技术壁垒。

04 打新分析与投资逻辑

核心优势(给予五星评级依据):

-

发行结构稳健:设有绿鞋机制,且基石投资者锁定超30%股份,大幅缩减流通盘,提供较强价格支撑。

-

赛道稀缺且高景气:公司是港股“机器人移动感知第一股”,兼具硬件(激光雷达)与软件(算法)属性,所处机器人及智能割草机赛道增长迅速,市场情绪溢价充足。

-

基本面支撑扎实:营收连续多年保持超高增速,且第二增长曲线(割草机器人)已进入放量阶段,未来成长确定性较高。

-

货量稀缺:初始公开发售货量有限,在热门赛道背景下,易受资金关注。

潜在风险提示:

-

未盈利状态:公司仍处于净亏损期,若新业务扩张或研发投入超出预期,可能影响短期利润。

-

估值溢价:发行估值对应市销率高于行业平均,核心支撑在于其远超行业的增速。若上市后业绩增速放缓,可能面临估值回调压力。

-

客户集中度:前五大客户收入占比较高,存在一定的客户依赖风险。

-

行业竞争:机器人及激光雷达赛道前景广阔,吸引众多竞争者入局,长期面临技术迭代和市场竞争加剧的风险。

05 总结与建议

乐动机器人凭借在机器人感知领域的先发技术优势和完整的产业布局,已建立起核心竞争壁垒。本次IPO发行方案友好,基本面与赛道题材兼具。

对于打新投资者,建议积极关注。其稳健的发行结构、稀缺的标的属性及高成长基本面,构成了良好的参与基础。

对于长期投资者,公司代表了机器人产业链的核心环节,具备长期成长价值。可关注其定价情况,若以下限或接近下限定价,则安全边际更为突出。

精彩评论