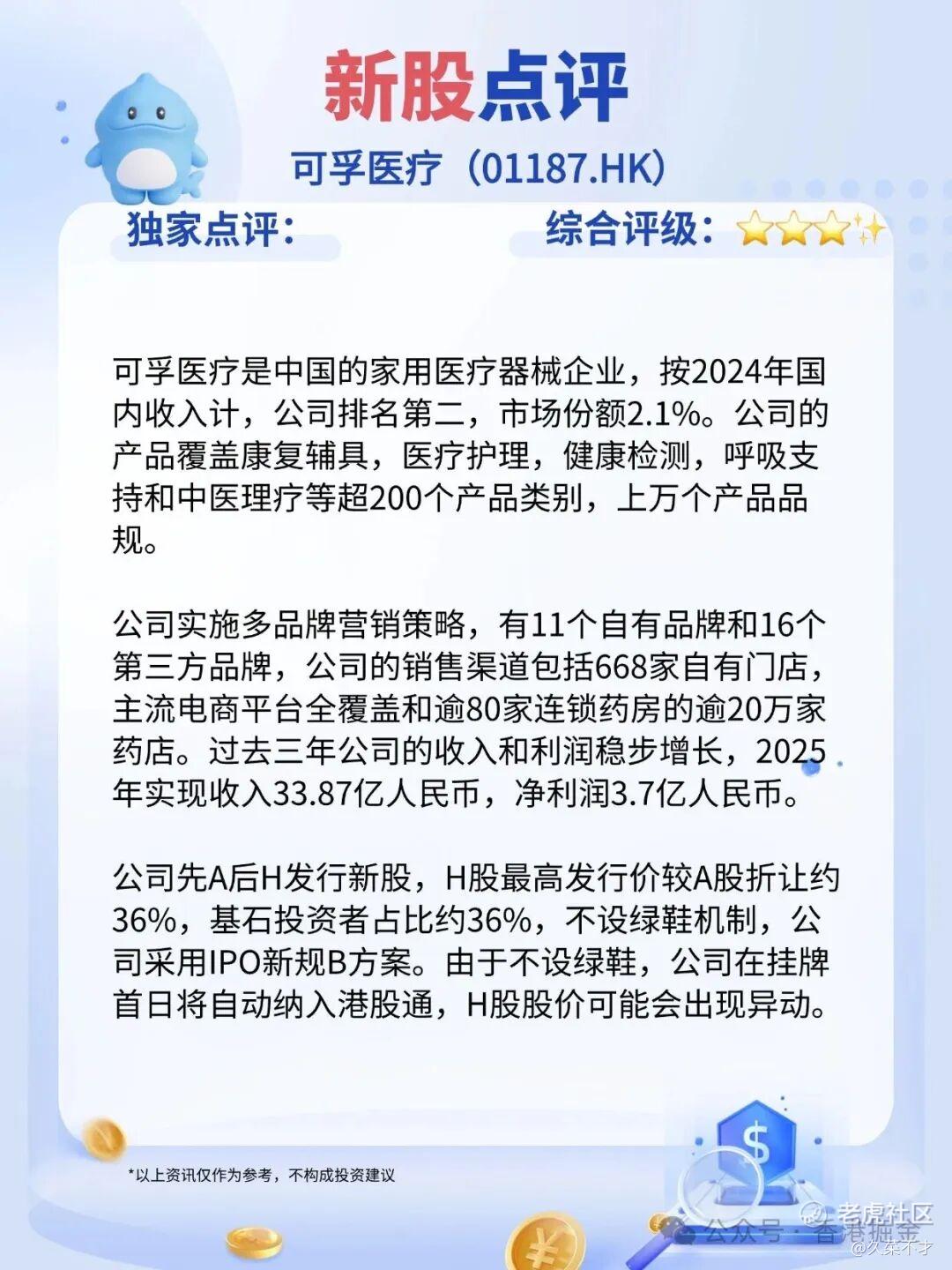

一、 公司概览:全品类家用医疗器械龙头

可孚医疗成立于2009年,定位于“全生命周期个人健康管理服务商”,已发展成为国内产品线最齐全、渠道网络最广泛的家用医疗器械企业之一。 $可孚医疗(301087)$ $可孚医疗(01187)$

公司从血压计、体温计等单品起步,现已构建覆盖康复辅具、医疗护理、健康监测、呼吸支持、中医理疗五大领域的近万SKU产品矩阵。2021年于深交所创业板上市后,公司于2026年启动港股发行,旨在搭建双资本平台。

公司核心优势在于“研发+生产+销售”的全产业链布局,以及“线上电商+线下连锁+医院临床+海外出口”的四位一体全渠道网络。其线上渠道在天猫、京东等主流平台位居类目前列,线下渠道覆盖全国超30万家零售终端。

二、 行业与业务:存量市场中的全渠道竞争者

家用医疗器械是一个规模庞大但增速平稳的成熟赛道。行业格局呈现“一超多强”,鱼跃医疗占据约12.5%的市场份额,可孚医疗以约2.8%的份额位居第二,市场集中度低,竞争激烈。

从收入结构看,康复辅具已成为公司第一大增长曲线,2024年收入占比达34%,增速领先。这主要得益于对“背背佳”品牌的收购及老龄化需求。全品类与全渠道构成了公司的核心基本盘,但也面临产品同质化、价格战等行业共性挑战。

三、 财务表现:疫情后回归稳健,盈利持续修复

经历疫情带来的脉冲式增长后,公司业绩已回归常态并呈现稳健复苏态势。2024年营收同比增长4.52%,归母净利润同比增长22.84%,净利润增速高于营收,主要得益于高毛利产品占比提升及成本优化。2025年一季度增长趋势得以延续。

公司财务结构极为健康,资产负债率长期低于20%,且无有息负债,账面货币资金充裕,为持续发展提供了安全垫。

四、 IPO发行与打新分析:光环下的多重挑战

本次港股发行,公司设置了约35.6%的AH股折价,但发行结构与市场环境存在几点值得关注之处:

-

基石投资者阵容以财务投资为主:引入的12家基石投资者合计认购占比约35.76%,但其中缺乏具有强产业协同效应的行业龙头或顶级医疗基金背书。

-

估值与折价率吸引力一般:35.6%的首发折价率略低于近期A+H医疗器械公司平均水平。按发行上限价计算,其港股对应2024年静态市盈率约为29.7倍,高于A股同行业可比公司平均估值区间(22-25倍),安全边际不足。

-

无绿鞋机制,首日即入港股通:本次发行未设置绿鞋机制(超额配售权),意味着缺乏常见的股价稳定工具。同时,上市首日即纳入港股通,虽能引入南下资金流动性,但也可能激活跨市场套利交易,加剧股价波动。

-

与天星医疗撞期,资金分流明显:可孚医疗的招股期与国产运动医学龙头天星医疗高度重叠。后者因其高成长赛道、稀缺的国产龙头地位及更具吸引力的基石阵容(含奥博资本等),可能分流大量市场关注度和打新资金。

五、 核心结论与打新展望

可孚医疗作为家用医疗器械领域的全渠道龙头,基本盘稳固,财务健康。然而,其所在的赛道增长平稳,竞争激烈,公司自身缺乏短期爆发性增长题材。

从打新角度审视,本次发行面临几大核心短板:基本面缺乏弹性、发行折价诚意不足、无绿鞋机制护航、与更优质标的撞期导致资金分流。在当下港股新股市场资金向高景气赛道头部公司集中的环境下,可孚医疗的短期打新值博率相对有限。

对于长期投资者而言,公司具备一定的配置价值,但当前估值偏高。建议可关注其上市后估值充分回归至更合理水平(例如对应2024年PE 20-22倍)后的机会,并需持续跟踪其新品类拓展与海外市场进展。

精彩评论