一、 公司简介:九年砺剑,国产运动医学领跑者的资本征程

天星医疗(Beijing Tianxing Medical Co., Ltd.)成立于2017年7月,是一家专注于运动医学领域整体解决方案的中国医疗器械企业。公司业务贯穿运动损伤的预防、微创治疗与术后康复全链条,产品矩阵覆盖植入物、有源手术设备、配套耗材及精密手术工具,主要应用于肩、膝、髋、肘、腕、足踝等部位的损伤修复。历经九年发展,公司已成长为中国运动医学赛道的本土领军者。 $天星医疗(01609)$

核心发展脉络:

-

2017年:公司于北京成立,锚定运动医学植入物与器械的研发。

-

2020年:核心肩袖修复产品获批上市,成功进入国内顶尖三甲医院。

-

2023年:向上交所科创板递交上市申请,计划募资10.93亿元,由中金公司保荐。同年产品覆盖医院超千家,累计销量突破百万件。

-

2025年:科创板IPO进程因保荐机构撤销保荐而终止。公司随即转向港交所,于同年8月递交上市申请。

-

2026年:成功通过港交所聆讯,正式启动招股,有望成为“港股运动医学第一股”。

根据灼识咨询报告,以2024年销售收入计,天星医疗在中国运动医学植入物及器械市场占据6.5%的份额,位居行业第四,是前五名中唯一的中国本土企业,打破了国际厂商的长期主导。

值得关注的股权变动:在冲刺科创板期间及之后,公司原创始人聂洪鑫通过多次股权转让,持股比例从55%大幅降至4.9%,累计套现约4.9亿元。目前公司控股股东及实控人为董文兴,通过多个持股平台合计控制公司约41.47%的股份。

二、 行业与业务:国产替代风口下的全链条布局

1. 行业概览:高增长黄金赛道,国产替代窗口开启

运动医学是骨科领域中增长最快的细分赛道之一,驱动因素包括全民健身意识提升、运动损伤人群增加及人口老龄化。中国运动医学设备市场规模预计将从2024年的62亿元人民币增至2030年的130.5亿元,年复合增长率达11.5%。

长期以来,该市场由强生、施乐辉、锐适、史赛克等国际巨头主导。随着高值医用耗材集采政策的深入推进,进口品牌的价格壁垒被打破,为具备高性价比优势的国产产品提供了替代良机。2024年集采全面落地后,外资品牌合计市场份额已降至约50%,以天星医疗为首的国产厂商正迎来份额快速提升的战略机遇期。

2. 业务核心:全面的产品矩阵与领先的取证能力

天星医疗的核心竞争优势在于其完整的产品线布局和行业领先的注册证数量。公司已取得63项医疗器械注册证及备案凭证(包括27项第三类医疗器械注册证),产品覆盖运动医学治疗全流程:

-

植入物:为公司营收支柱(2025年贡献约76.9%的收入),主要包括用于肩、膝、髋等部位软组织修复的锚钉、固定装置等。

-

手术设备及耗材:包括关节镜动力系统、射频消融设备及一次性手术耗材。

-

手术工具:各类专用微创手术器械。

-

在研产品:布局再生修复等前沿领域。

全产品线布局产生了显著的渠道协同效应,使公司能够为医院提供一站式解决方案,提升单客户价值。

3. 集采应对:以价换量,规模效应显现

集采导致公司核心植入物产品均价在2024年出现明显下降。对此,公司采取了积极的“以价换量”策略。2024年植入物销量同比增长超过115%,强劲的销量增长有效对冲了降价影响,并推动营收持续增长。同时,通过供应链优化和生产效率提升,公司毛利率在2025年企稳回升,展现了良好的成本控制能力和规模效应。

三、 财务表现:穿越周期的增长韧性

尽管面临集采带来的价格压力,天星医疗在2022年至2025年间实现了营收和净利润的持续双增长,显示出较强的经营韧性。

核心财务数据(2022-2025):

-

营业总收入:从1.47亿元增长至4.03亿元,年复合增长率达40.1%。

-

归母净利润:从0.40亿元增长至1.37亿元,年复合增长率达50.7%。

-

综合毛利率:虽受集采影响从2023年的76.4%有所下滑,但在2025年稳定在74.1%的水平。

-

销售净利率:从2022年的27.2%提升至2025年的34.0%,盈利能力持续增强。

需要关注的运营层面:

-

存货周转:存货周转天数有所上升,从2023年的204天增加至2025年的256天,需关注库存管理效率。

-

客户集中度:前五大客户贡献了近60%的营收,存在一定的客户依赖风险。

-

海外市场:虽然海外收入增速迅猛,但当前营收占比仍较低,公司成长性对国内市场的依赖度较高。

四、 本次港股IPO详情

-

招股情况:4月24日~4月29日招股,一手认购金额4974.67港元,预计5月5日挂牌上市。

-

发行规模:本次全球发售共计842.185万股H股,中国香港发售股份84.22万股,国际发售股份757.965万股。

-

募资用途:募集资金净额(约7.58亿港元)拟用于研发、海外拓展、产能提升及营运资金。

-

基石投资者:本次发行已引入4家基石投资者,包括知名主权投资机构、专业医疗基金及大湾区发展基金等,合计认购约3.49亿港元股份,设有6个月锁定期。较强的基石阵容有助于稳定初期股价。

五、 潜在风险提示

-

政策风险:运动医学耗材仍是集采重点领域,未来若集采价格进一步下调,可能持续压制产品均价和毛利率。

-

竞争风险:国内外竞争对手均在加大投入,市场竞争日趋激烈,可能引发价格战或导致市场份额流失。

-

研发与注册风险:医疗器械研发周期长、投入大、审批结果不确定,在研产品失败或延迟将影响未来增长。

-

运营风险:存货水平较高可能带来跌价风险;较高的客户集中度使业绩易受单一客户变动影响。

-

公司治理风险:原创始人在上市前大幅减持退出,实际控制人变更,可能影响公司长期战略的连贯性与稳定性。

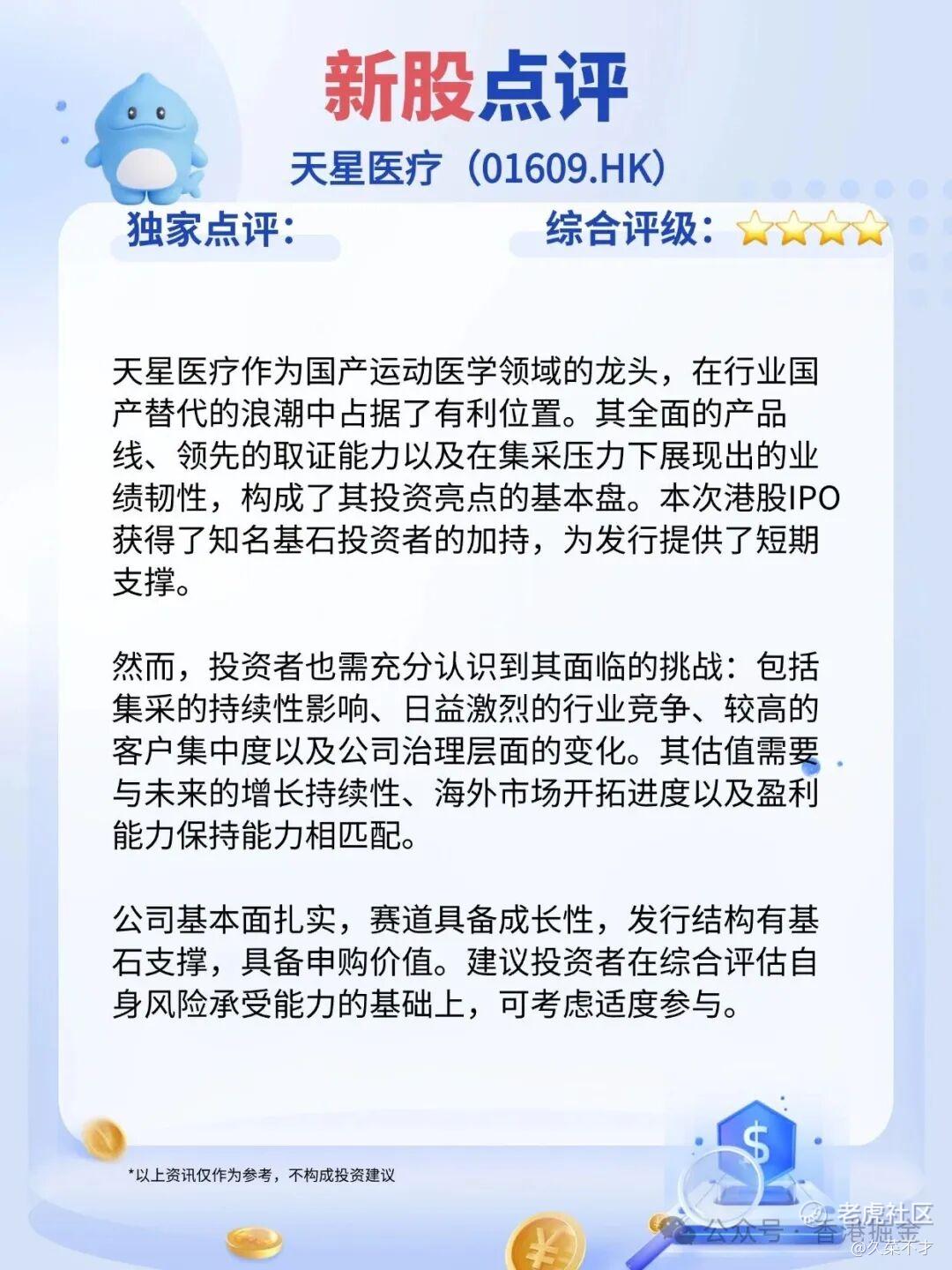

六、 申购分析与总结

精彩评论