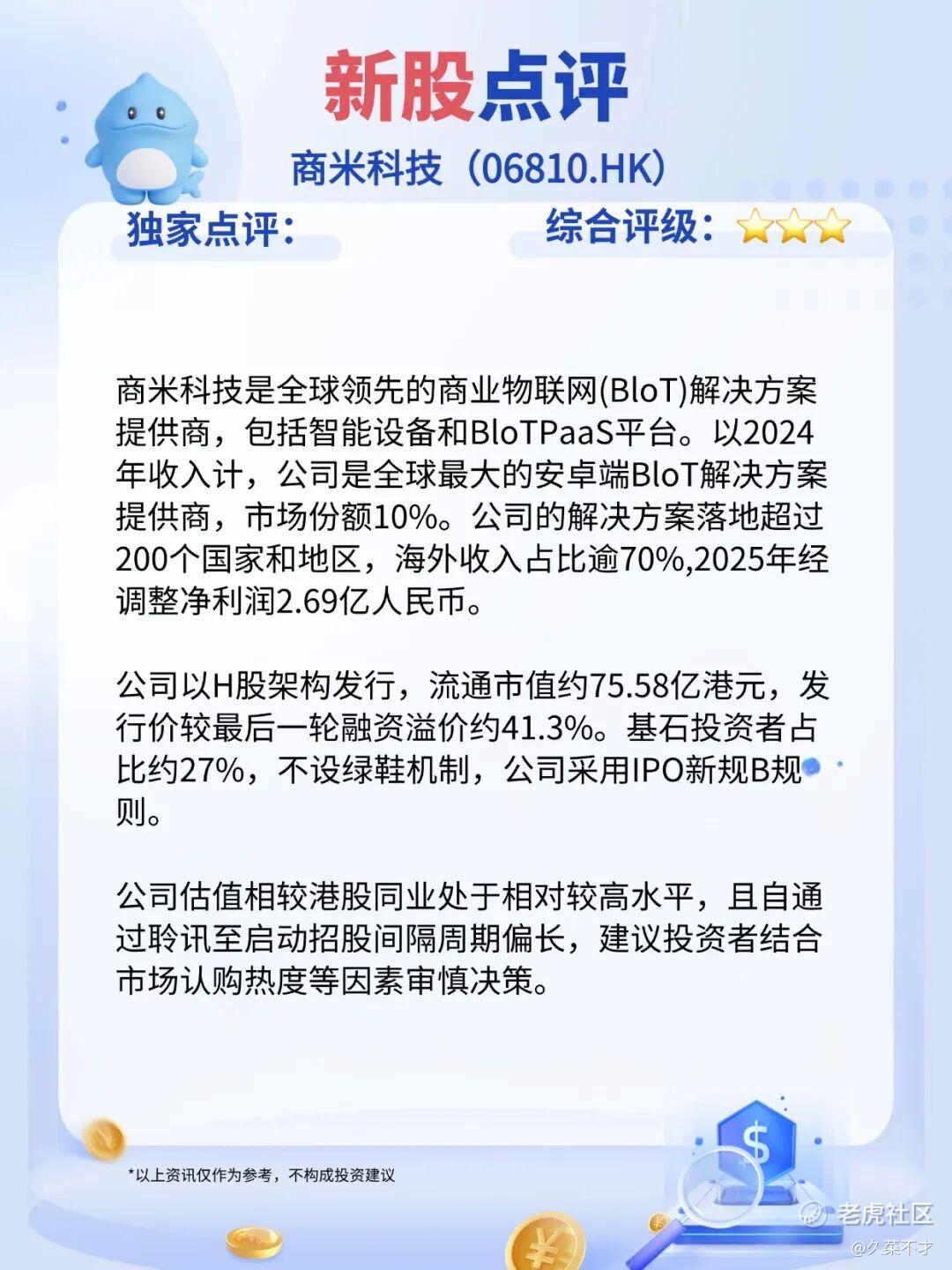

一、 公司核心画像:全球安卓BIoT龙头,面临增长与转型挑战

商米科技定位为全球领先的商业物联网(BIoT)解决方案提供商。其核心投资故事围绕“市场份额领先”与“生态平台转型”展开,但财务和运营数据揭示了其面临的现实挑战。 $商米科技-W(06810)$

-

市场地位:凭借全场景的智能硬件产品矩阵,公司在全球安卓端BIoT市场份额超10%,位居第一,业务覆盖超200个国家和地区。

-

股东背景:股权结构豪华,蚂蚁集团(27.27%)、美团(8.20%)、小米集团(7.78%)为主要机构股东,具备显著的产业协同与场景资源。

-

业务模式困境:收入高度依赖硬件销售(占比超99%),高毛利的软件及平台服务收入占比不足1%,“平台化”叙事与当前收入结构存在巨大差距。

-

财务表现:营收增长已显乏力(2025年前三季度同比+2.1%),毛利率(约33%)显著低于同行(百富环球、新大陆等约36%-47%),盈利水平受限。

-

运营风险:应收账款周转天数大幅拉长至99天,贸易应收款三年增长173.7%,同时客户总数持续下滑,显示回款压力与增量获客难题并存。

二、 本次IPO发行要点

-

发行信息:发行价24.86港元,募资净额约9.09亿港元,H股市值约75.58亿港元。

-

保荐人与基石:由德银、中信、农银国际联席保荐。引入两家国资背景基石(XINWUTANG CO., LIMITED及China Orient Enhanced Income Fund),合计认购全球发售股份的27.03%,并锁定6-11个月,构成重要的股价稳定基础。

-

关键风险条款:本次发行未设置绿鞋机制,上市初期股价无超额配售权护盘。同时,公司面临与巴西客户一笔涉资3.54亿美元(约2024年营收70%)的重大未决仲裁,构成重大不确定性。

三、 核心投资亮点与风险辨析

亮点 (安全垫与题材):

-

基石锁定提供基础支撑:两家国资基石锁定超四分之一发售股份,大幅减少流通盘,有助于缓冲上市初期的抛售压力。

-

产业股东背书:蚂蚁、美团、小米的股东背景,提供了清晰的产业协同故事和在港股市场的辨识度。

-

全球化布局领先:超70%收入来自海外,尤其在拉美、欧洲等市场地位稳固,分散了区域经营风险。

风险 (制约股价的核心因素):

-

无绿鞋机制:上市后股价缺乏常规的护盘工具,破发风险完全由市场承接,波动可能加剧。

-

估值偏高,增长乏力:以2024年净利润计,发行市盈率(PE)约40倍,显著高于港股及A股同业公司(普遍在12-21倍)。同时,公司营收增长近乎停滞,缺乏短期业绩爆发点,高估值缺乏支撑。

-

商业模式存在瓶颈:“重硬件、轻软件”的收入结构导致毛利率偏低,向高价值平台服务转型道阻且长,长期逻辑有待验证。

-

运营质量承压:应收账款周期急剧拉长,隐含坏账风险;客户总数下降,可能触及增长天花板。

四、 打新评估结论

综合来看,商米科技是一家具有显著两面性的公司:它是细分赛道的全球冠军,拥有强大的产业股东和广泛的全球布局;但同时,它也面临增长瓶颈、盈利薄弱、重大诉讼和估值偏高的现实挑战。

本次IPO的核心博弈点在于“国资基石锁仓”提供的稳定力量,与“无绿鞋、高估值、重大风险、增长停滞”等不利因素之间的权衡。

因此,本次打新评级为 🌟🌟🌟(观望)。

-

仅适合风险承受能力较高的投资者:可以小额资金酌情参与,博弈基石锁仓带来的短期稳定效应及“商业物联网第一股”的题材热度。

-

投资决策前,请务必结合自身的风险承受能力,并密切关注公司最新进展。

精彩评论