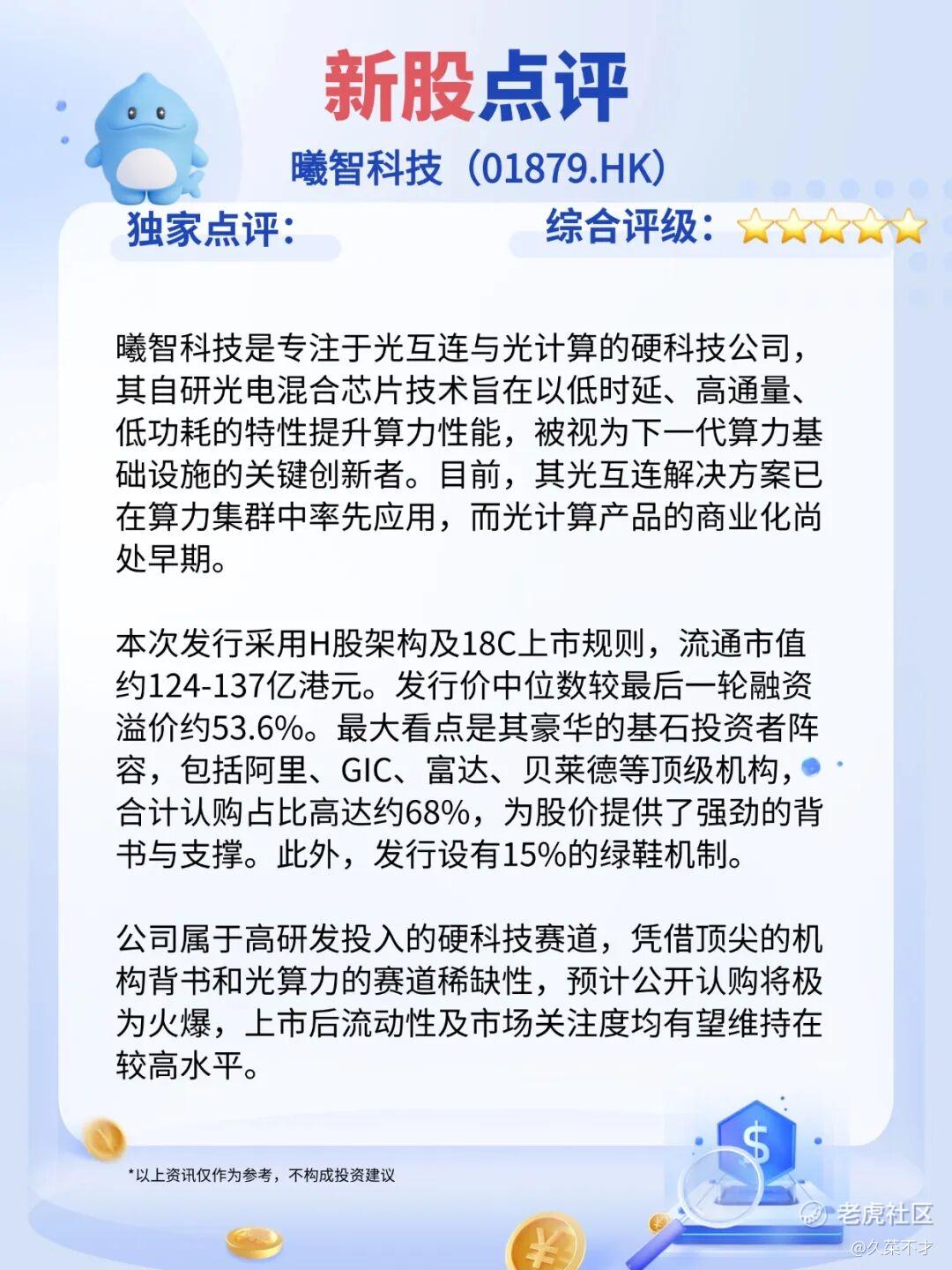

公司:上海曦智科技股份有限公司(01879.HK) $曦智科技-P(01879)$

保荐机构:中金、国泰

绿鞋:有(中金稳价)

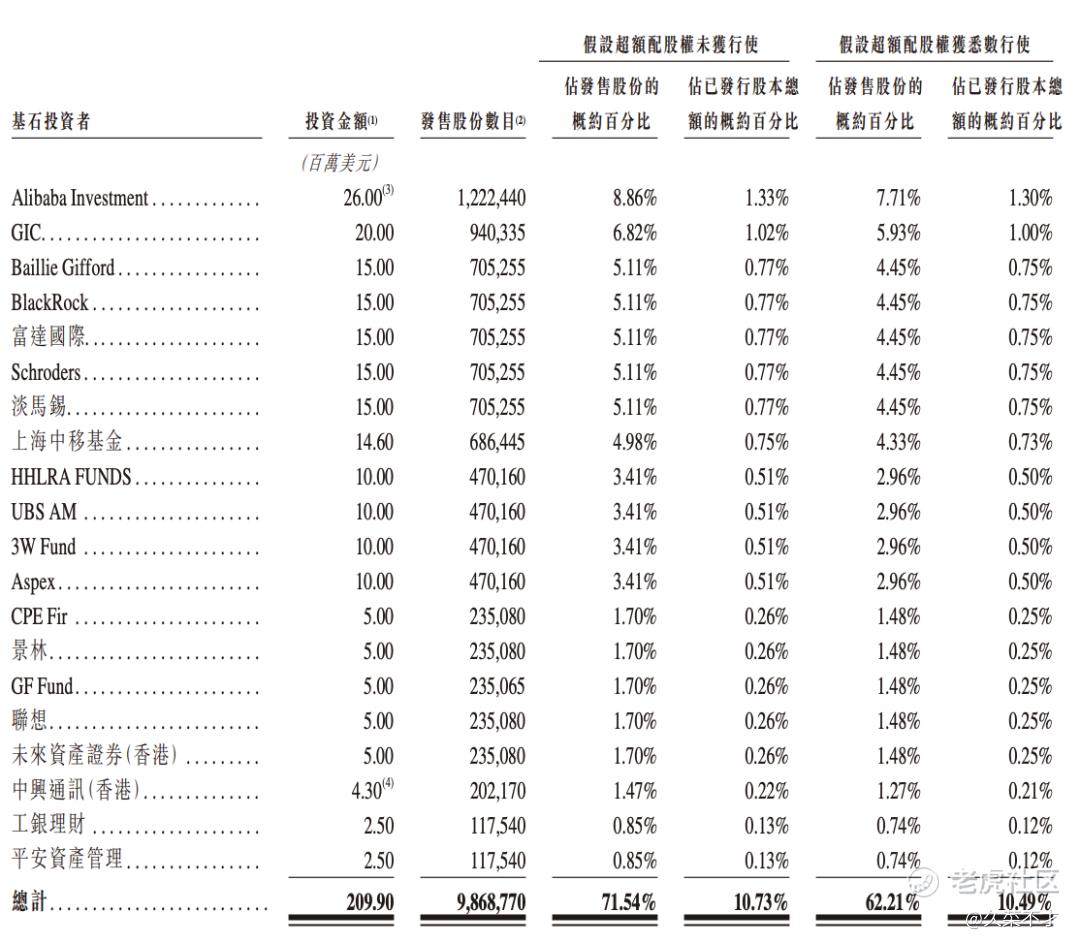

基石投资者:20家,合计认购占比约68.14%

关键日程:4月20日-23日招股,24日定价及公布中签,27日暗盘,28日正式上市

主营业务:光互联 + 光计算(光电混合算力)

一、保荐与基石:顶流护航,安全垫厚

阵容极度豪华。联席保荐人(中金、国泰)+ 中金绿鞋 + 20家基石(占比约68.14%)。基石名单几乎集齐了海内外顶级资本:阿里领投,GIC、富达、黑石、淡马锡、施罗德、高瓴、CPE等悉数在场,阵容规格让人联想到此前的紫金矿业。

筹码结构分析:基石锁定近70%,公开发售仅约20%,算上绿鞋锚定也仅约25%。这意味着上市初期大单抛压非常有限,散户若中签,惜售情绪可能较强(可参考胜宏科技的辉立盘口逻辑)。黑石、淡马锡这类机构通常只投大票,风格偏稳健。虽然可能不会太“妖”,但暗盘及首日暴跌的概率极低。冲着这个基石阵容,安全性已属可控。

打新指数:🌟🌟🌟🌟🌟

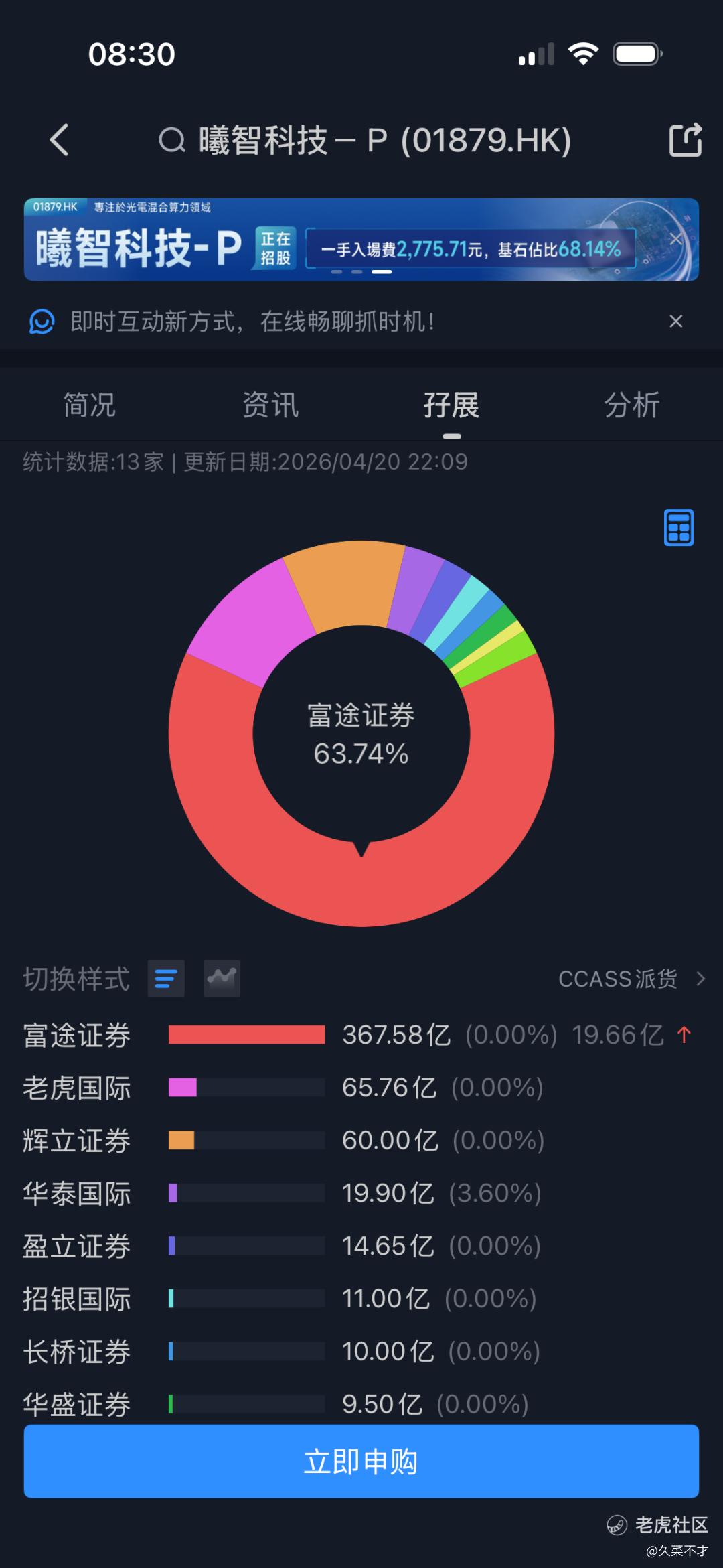

二、 孖展热度:货量充足,资金疯抢

18C机制发行,公开发售上限约18.4万手,一手金额约2527港元。货值不高但货量大,对小资金非常友好。

热度远超同行。截至申购首日晚上10点,孖展金额已达约576.7亿港元,超购约456.37倍。对比隔壁迈威生物和首日同期的胜宏科技(当时仅约28亿),曦智的热度明显高出一个量级(注:后续有报道称已达360倍,市场情绪极高)。

打新指数:🌟🌟🌟🌟🌟

三、 业务与估值:光算力龙头,赔率看长线

业务本质:解决AI算力瓶颈。随着大模型参数激增,传统铜缆传输(“普通马路”)导致GPU利用率低下。曦智科技做的是光互联(用光纤建“高铁网”)和光计算(用光信号直接计算)。

-

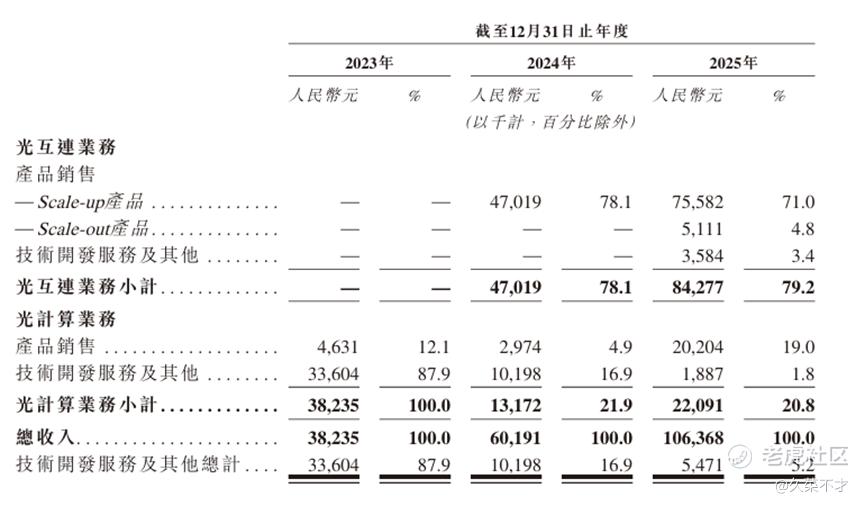

光互联(当前基本盘):2025年中国光互联市场规模约57亿,预计2029年破千亿。曦智市占率约1.4%,看似不高,但第一名是**(98.4%),曦智实为“一人之下”。其“光跃超节点128”与壁仞、中兴合作,实测降低延迟超90%,提升GPU利用率约50%。2025年该业务收入约8428万元,同比增长79.2%,占总收入约79.2%。

-

光计算(未来想象空间):这是公司的终极目标。传统计算是“搬运数据”,光计算是“在传输中计算”。公司已推出PACE 2加速卡,并在研发PACE 3芯片(预计今年流片),这可能是光计算大规模商业化的转折点。

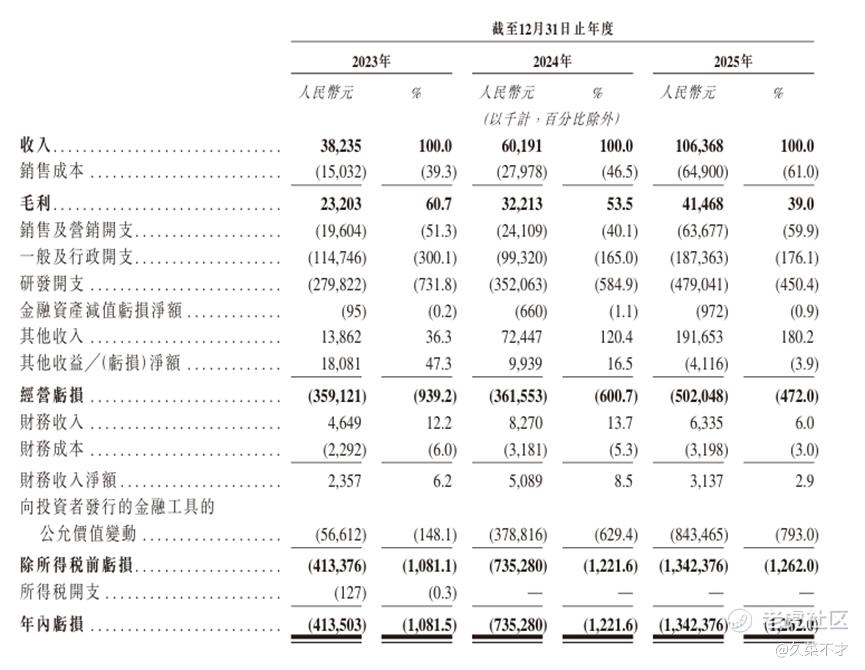

财务与估值逻辑:公司仍处高研发投入期,经调整净亏损约2.7亿元,不适合用传统PE/PS估值。这是一张“看涨期权”,若光计算落地,市值天花板将远非百亿级。

打新指数:🌟🌟🌟🌟🌟 (短炒看情绪,长投看技术信仰)

精彩评论