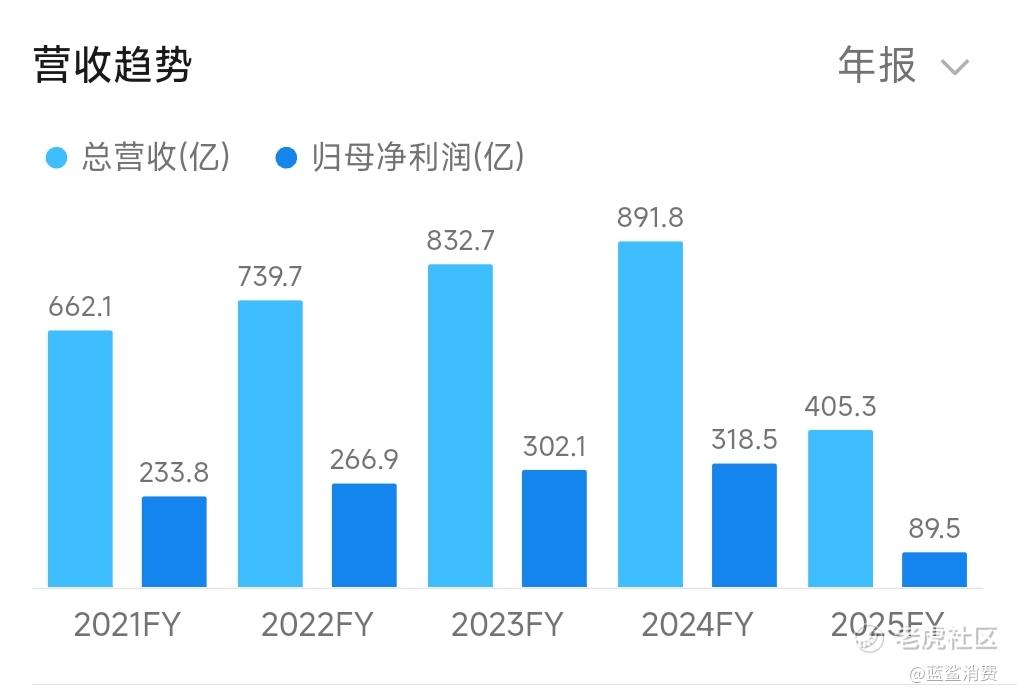

近期,国内头部白酒企业五粮液披露修正后的财务数据,大幅调整往期营收与利润,业绩数据腰斩引发资本市场广泛热议。本次财报更正幅度创下行业近年少见水平,企业此前披露的前三季度营收由609亿元下调至306亿元,净利润从222亿元修正为68亿元,营收降幅超五成,净利润缩水近七成,全年经营数据同步出现大幅下滑。

数据异动之外,企业库存指标出现反常走高,库存同比增幅超300%,业内部分市场人士针对过往渠道铺货、营收核算模式产生分歧,相关财务调整被市场多方解读。财报披露变故发生后,多家外资投行迅速下调标的投资评级,相继出具看空研报,进一步加剧二级市场观望情绪。

人事层面变动同样备受关注,公司前后两任核心董事长先后被有关部门立案调查,高管层连续落马,使得企业内部治理稳定性受到市场质疑。接连的负面消息传导至产品端与资本市场,公司股价自高位持续回落,最大跌幅超七成,市值大幅缩水。主力产品终端批价接连下行,主流产品市场价跌破800元关口,部分电商渠道售价下探至720元附近,长期稳固的高端白酒价格体系出现松动,经销商批量抛货现象显现,渠道经营信心受挫。

为稳定市场预期,上市公司随即抛出大额股份回购与分红方案,拟投入200亿元用于回购操作,试图修复投资者信心。不过利好举措并未扭转市场负面预期,已有投资者就财报数据变更事宜向法院提起诉讼并成功立案,维权事件落地,成为A股白酒板块少见的投资者集体维权案例。

作为老牌白酒龙头,该企业长期是价值投资标的代表,此番业绩骤变、人事震荡、产品降价、股民起诉多重事件叠加,打破高端白酒业绩稳健增长的固有市场认知。业内分析表示,后续企业既要梳理内部管理问题,还要修复渠道价格体系与资本市场信任,短期经营仍存多重不确定性,事件后续进展也将持续影响整个白酒板块估值逻辑。

精彩评论