圣邦微电子SG Micro Corp(以下简称“圣邦股份”) $圣邦股份(300661)$ 是中国领先的综合性模拟集成电路IC设计公司。自2007年成立以来,公司始终专注于研发并销售高性能模拟集成电路及传感器,这些产品是构成所有电子系统的基础构建模块,承担着传感、放大、转换及驱动等核心功能。截至最后实际可行日期,公司已拥有超过6,800种模拟集成电路与传感器产品,覆盖38个产品类别。

公司凭借“Fabless+”运营模式,将资源集中于电路设计与系统级开发,同时外包晶圆制造与封装测试环节,并在此过程中融入自有工艺技术专长,以实现高效、高质量的生产。通过经销与直销相结合的方式,圣邦股份服务了全球超过6,000家终端客户,其产品广泛应用于工业与能源、汽车、网络与计算及消费电子等多个高增长领域。

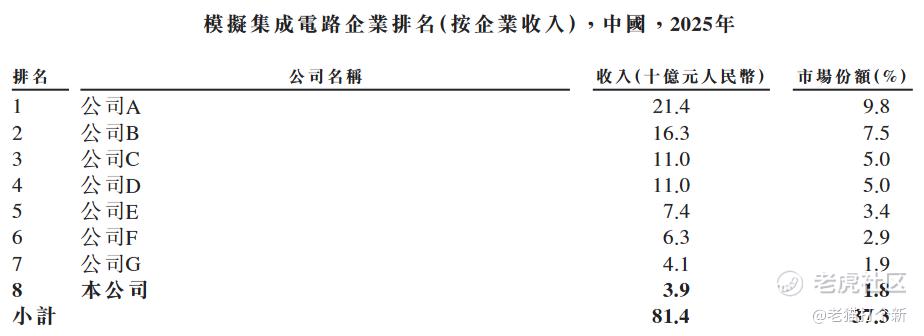

按2025年收入计,圣邦股份在国内公司中位列第一,在全球公司中位列第八,市场份额为1.8%。在信号链集成电路市场,公司在中国本土公司中排名第一,全球排名第六。在电源管理集成电路市场,公司在中国本土公司中排名第二,全球排名第七。

圣邦股份公司是中国运算放大器及比较器、ADC/DAC、AMOLED电源芯片以及LDO市场中最大的本土模拟集成电路厂商。

【主营业务】

公司的业务核心是两大产品矩阵:信号链集成电路与电源管理集成电路。

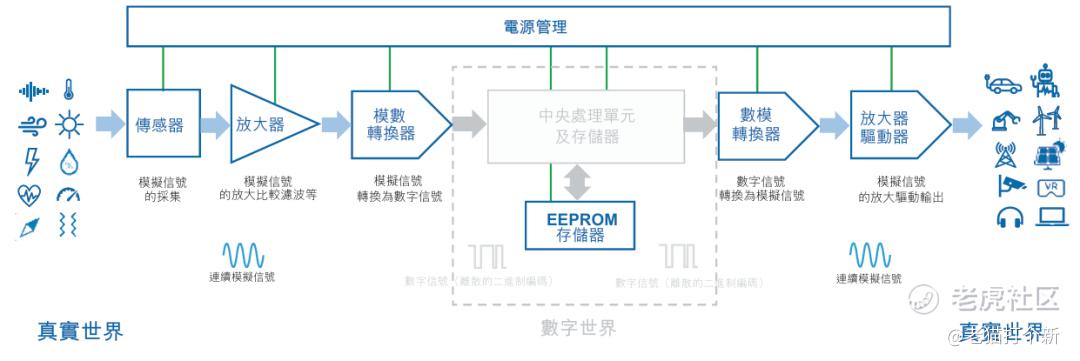

信号链集成电路SCIC:负责连接真实与数字世界,采集、调节、放大并转换信号。产品包括放大器、比较器、模拟开关、ADC/DAC和音频芯片等

电源管理集成电路PMIC:负责控制电子设备内的能量输送,包括DC/DC转换器、LDO、电池管理芯片和驱动芯片等。其确保设备在不同电压等级下稳定、高效、安全地运行。

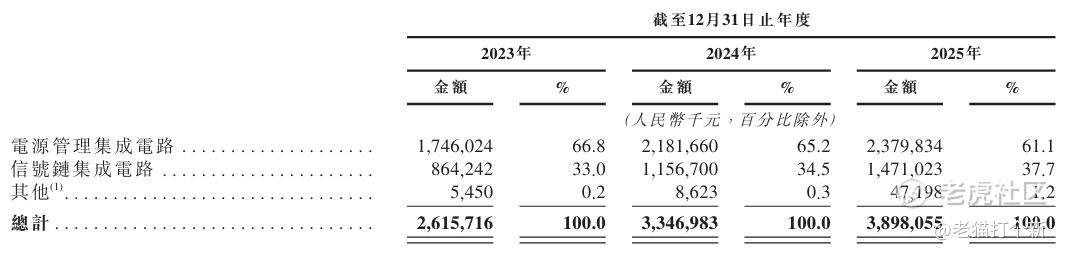

电源管理集成电路24年收入同比增长25.0%,主要原因模拟芯片市场整体复苏,带动消费电子等领域的终端客户需求增长,电源管理芯片销量从30.6亿颗增至39.3亿颗。2025年收入同比增长9.1%,销量进一步增至50.2亿颗。

信号链集成电路24年收入同比增长33.8%,增长动力来自行业复苏+工业、网络与计算等应用领域客户需求增长+公司持续扩大客户群和产品品类,销量从14.3亿颗增至20.1亿颗。2025年收入同比增长27.2%,主要因为工业应用领域的强劲需求和市场开拓及新产品推出的持续推动,销量增至27.9亿颗。

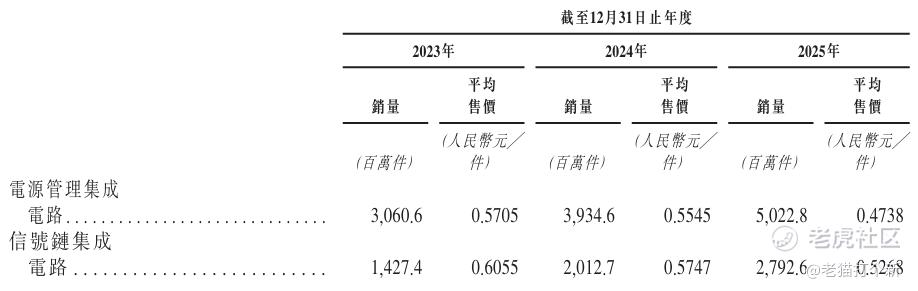

虽然销量爆发性增长,但公司产品平均售价下行,公司表示主要是产品矩阵变动所致。毛利率方面,信号链比电源管理更高。

下游市场:公司产品广泛应用于工业与能源、汽车、网络与计算和消费电子等领域。2025年度,泛工业应用占营收约 55%(其中,工业与能源占比逾30%,网络与计算占比超过15%,汽车占逾7%),消费电子占营收约 45%(其中,手机占比接近20%,广泛的非手机消费类接近30%)。

公司的海外收入占比较高58.1%,主要来自香港(49.3%)、台湾(4.4%)及其他地区(如新加坡、德国、韩国、日本,占4.4%)。本次募资公司正计划拓展欧洲、日本、韩国和新加坡的销售与营销能力。

【公司客户】

公司客户比较分散,前五大客户都是分销商,2025年经销渠道收入占比为92.6%,直销渠道收入占比为7.2%。

【公司财务】

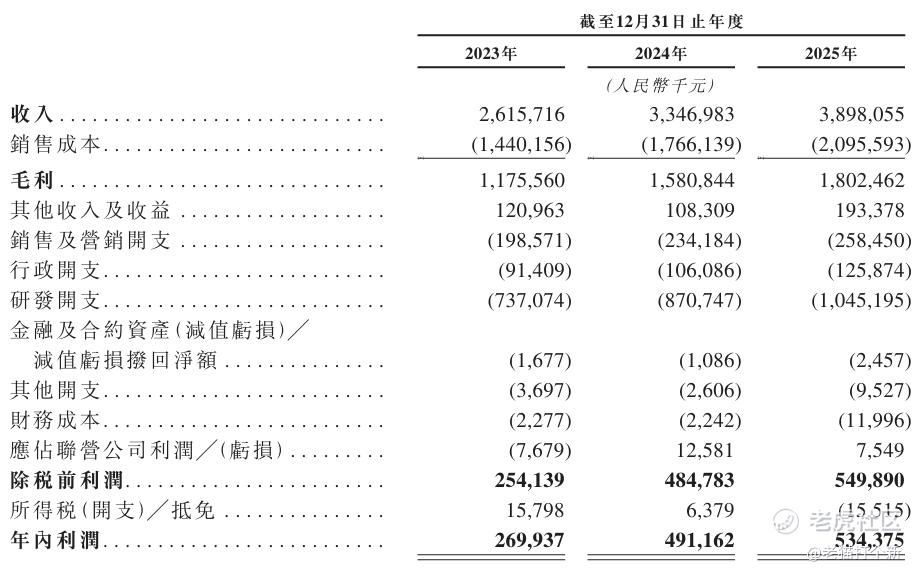

2023年收入相比于22年的31.9亿下降18%,主要是宏观经济疲软导致终端市场需求放缓。2024年随着消费电子复苏和AI基础设施升级,模拟集成电路市场恢复增长,2023-2025年复合年增长率22.1%。

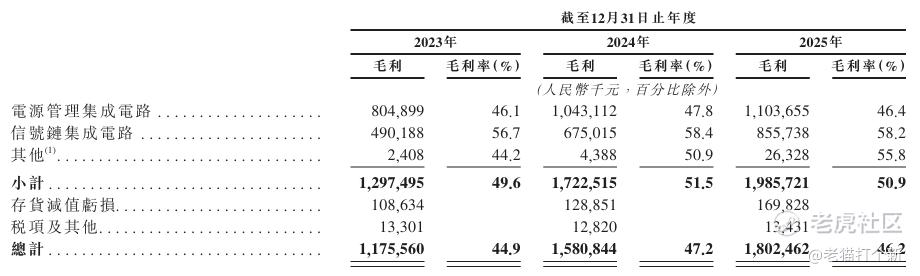

毛利率从44.9% 提升至47.2%,提升主要得益于行业整体复苏和产品需求回升,而未来模拟芯片涨价。

净利率2023年为10.3%,2024年为14.7%,2025年为13.7%。2023年至2025年净利润复合增长率为40.7%

2026年一季度,圣邦股份营业总收入同比增长39%,从7.896亿元增至11亿元,利润同比增长107%,从5,980万元增至1.237亿元。

【市场份额】

中国模拟集成电路市场:模拟芯片市场极度分散,大部分企业都是海外的,这个市场的主要玩家是功率半导体玩家+全能类模拟玩家,前十五名是德州仪器TI、亚诺德ADI、英飞凌、安森美半导体ON、意法半导体STM、恩智浦NXP、矽力杰、圣邦股份、芯源系统MPS、南芯科技 $南芯科技(688484)$ 、科沃QRVO、罗姆半导体、纳芯微 $纳芯微(688052)$ 、瑞萨电子,竞争不算小。

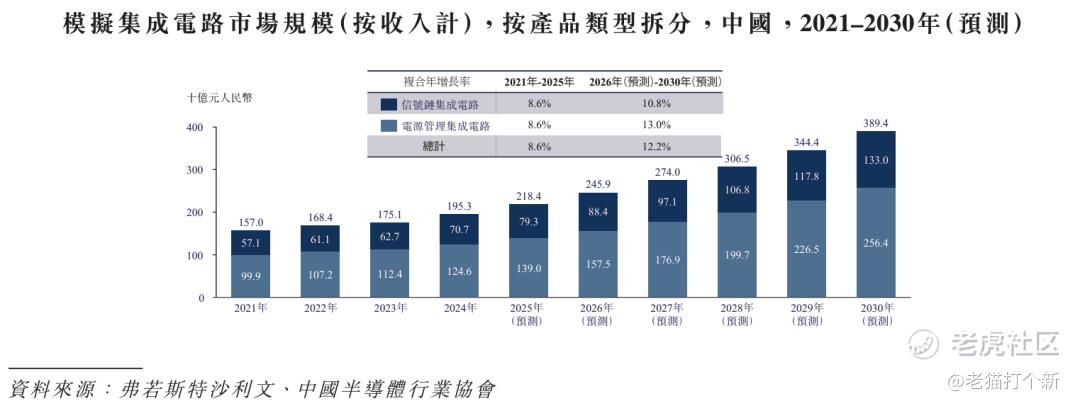

目前模拟芯片市场高度景气,中国是全球模拟芯片主要消费市场,国内市场规模从2021年1580亿元增长至2025年2184亿元,预计2030年提升至3894亿元。

目前产业信息是,AI服务器因功耗密度暴增,需要更多电源管理、稳压、信号完整性组件,导致模拟/电源相关芯片的价值量/用量显著提升。例如,一颗AI服务器里的模拟芯片价值,正从传统服务器的约1000美元,飙到接近3000美元,整整翻了3倍:多相电源从4-6颗增加到16-24颗,48V DCDC从2-3颗到8-12颗,DRMOS从10颗到48颗,单颗用量普遍跳升4-10倍,这些都是圣邦的网络计算业务部分(占15%)。

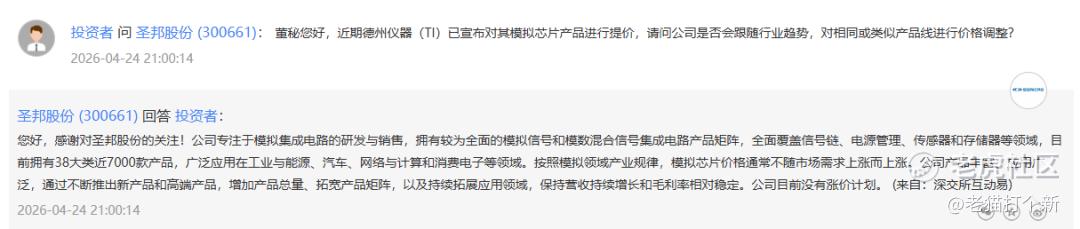

德州仪器TI、亚诺德ADI等国际巨头2026年初全系列涨价10%-30%,军规级涨幅高达30%,国内同行纷纷跟进,圣邦虽然表示模拟芯片价格不会全面上涨,不靠老产品涨价,靠高端新品放量、产品结构升级提升毛利率,但26年分销商那边新签合同涨价10%~20%。

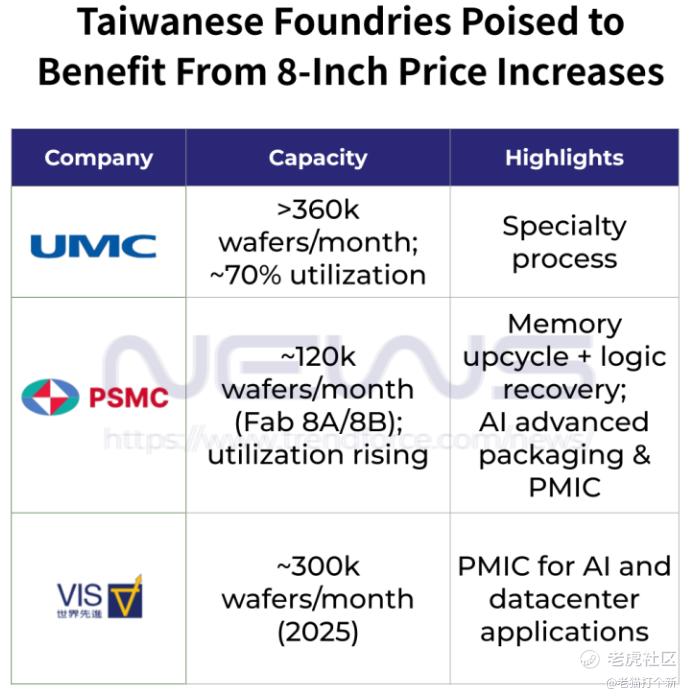

目前模拟芯片市场主要需求结构分化,高端带动(AI相关、工业电影),低端持平(消费、汽车),随着需求爆发,但整体产能几乎没有新增,反而有所缩减。2025-2026年全球8 寸BCD/功率/PMIC 代工产能紧缺(台积电、三星8英寸产能负增长,持续缩减),导致晶圆代工报价上调,三家台湾本土 8 寸晶圆厂(联电、力积电、世界先进)稼动率抬升、业绩受益涨价。

圣邦这类公司成本抬升,新单提价转嫁成本是必然。

【公司股东】

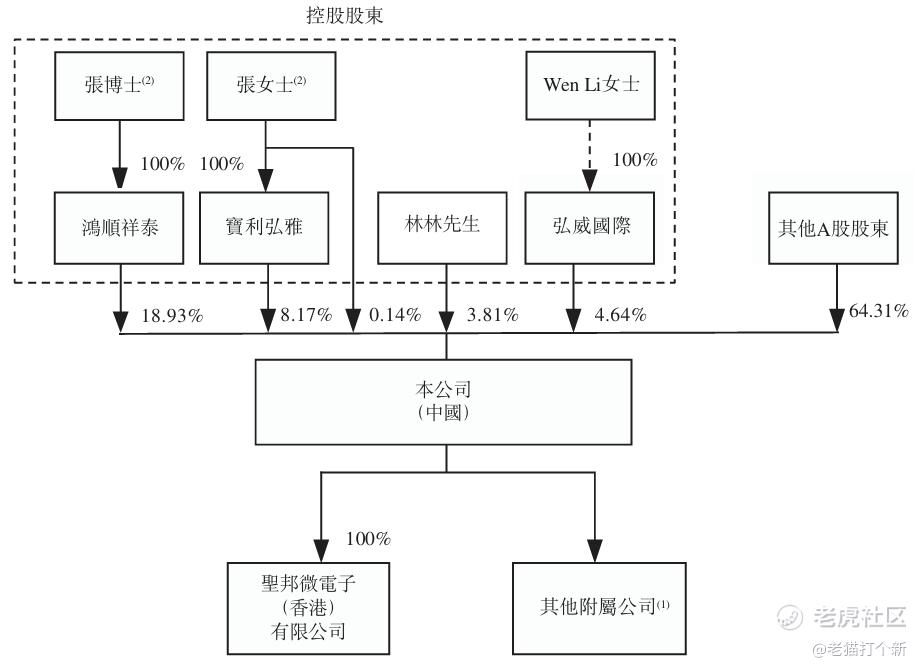

根据一致行动协议,公司的控股股东为以下一组人士:鸿顺祥泰(由张世龙博士全资拥有)、宝利弘雅(由张勤女士全资拥有)、弘威国际(由Wen Li女士间接全资拥有)、张世龙博士、张勤女士、林林先生及Wen Li女士。截至最后实际可行日期,该组控股股东合计控制公司35.69%的投票权。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负

精彩评论