6月3日,港股市场迎来“碳捕集第一股”。 $首钢朗泽(02553)$ 成功在港交所主板挂牌上市。

公司股价当日开盘涨幅一度超过100%,随后持续回落。截至发稿,涨幅达47.26%,报21.5港元,成交额6.98亿港元,总市值86亿港元。

本次IPO发行价为每股14.6港元。以每手200股计算,不计手续费,截至目前投资者每手账面盈利约1380港元。

招股阶段,首钢朗泽获市场踊跃申购。其中,香港公开发售部分超额认购1421.54倍,而国际发售部分仅获0.95倍认购。公司全球发售共计4000万股,最终发售价定为14.6港元,募资所得款项净额约4.86亿港元。资金将用于:河北首朗二期生产设施建设;内蒙古包头SAF生产设施开发与建设;菌株、生产设备、工艺及智能生产管理系统的研发;以及现有四个生产设施的技术升级。

值得关注的是,首钢朗泽此次上市并未引入基石投资者。对于绿鞋机制(超额配售权),公司表示,整体协调人已确认国际发售中并无超额分配发售股份,因此预期超额配股权将不会获行使。

首钢朗泽成立于2011年,是由首钢集团控股、引入新西兰LanzaTech(LNZA.US)作为技术授权方与战略股东的混合所有制企业。公司专注于碳捕集、利用与封存(CCUS)领域,通过合成生物技术将工业尾气转化为乙醇、微生物蛋白等低碳产品,并提供综合低碳解决方案。

公司生产的乙醇既可用作车用燃料,也是香水、运动服饰、清洁剂、包装材料等产品的生产原料;微生物蛋白则为国内首款新型饲料蛋白原料,并已获得农业农村部颁发的首张饲料原料类新饲料及添加剂新产品证书。公司生产所需的主要原料,来自钢铁厂、铁合金厂生产过程中产生的含碳工业尾气。

根据弗若斯特沙利文的数据,首钢朗泽是CCUS行业中首家利用已验证的合成生物技术,实现低碳产品商业化及规模化生产的企业。同时,以2025年收入计,公司是全球合成生物技术CCUS领域规模最大的企业,市场份额高达58.4%。

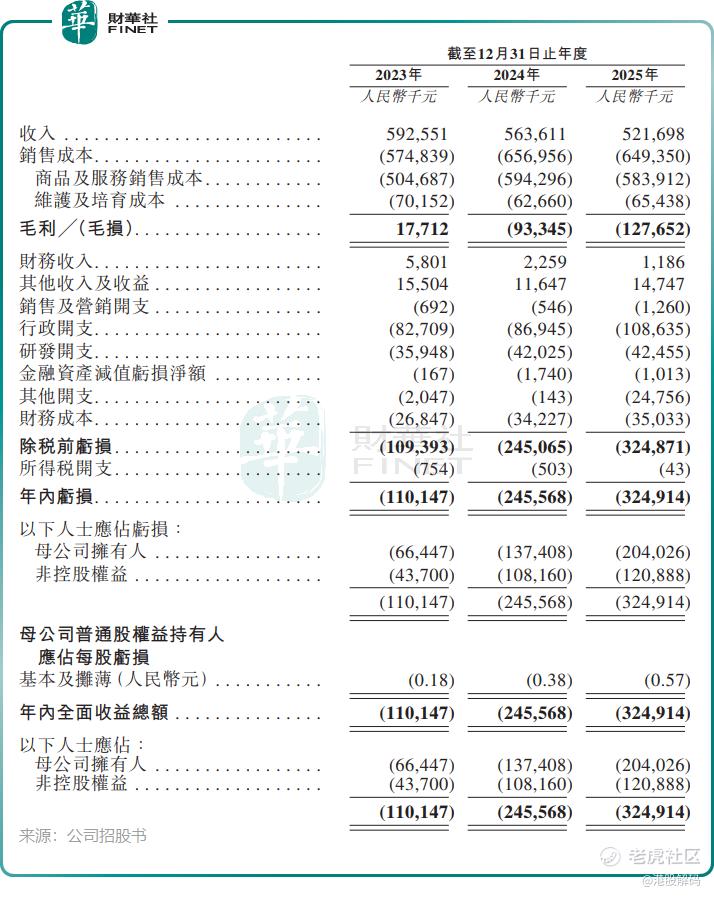

尽管如此,公司目前仍处于“烧钱换市场”的阵痛期,面临产品价格战、关联交易争议及高负债等多重考验。财务方面,公司收入持续下滑,亏损不断扩大。2023年至2025年,公司收入分别为5.93亿元、5.64亿元、5.22亿元(单位:人民币,下同);同期年内亏损分别为1.10亿元、2.46亿元、3.25亿元。

公司在招股书中表示,2026年第一季度整体表现有所改善,优于2025年各季度平均水平,也优于2025年同期表现。

从收入结构来看,公司业务分为产品销售(主要包括乙醇和微生物蛋白)和为工业客户提供低碳综合性解决方案。2025年,公司收入主要来自乙醇,占比达81.3%,微生物蛋白收入占比为17.7%。

首钢朗泽面临客户集中度较高的问题,2023年至2025年,公司来自五大客户的收入分别占总收入的86.0%、78.9%及83.8%。其中,2025年最大单一客户的收入占比为22.9%。

负债方面,Wind数据显示,首钢朗泽资产负债率逐年走高,2025年升至75.7%。另据招股书,2025年底,公司流动资产和流动负债分别为2.42亿元和10.69亿元,流动负债净额8.27亿元;同期,公司流动比率低至0.2。

这些数据表明,首钢朗泽面临较高的短期偿债风险和财务结构的不稳定性,使其在短期内对再融资(如新股配售、银行续贷、引入战投)存在刚性需求。

作者:遥远

精彩评论