今天又没有新股,一般来说6月、12月这些公司为了抢入通会扎堆上市,结果连着两天没有一家公司招股,让我有一种山雨欲来风满楼的感觉。

所以,为了避免后续看不过来,今天先研究一家过聆讯的公司,分摊一些压力。

华健未来:

公司是一家创新药医药-B股,5月29号通过聆讯,我们直接来看管线。

1. HJ787

外用选择性TYK2抑制剂,主要做轻中度特应性皮炎、痤疮、神经性皮炎等,目前轻-中度特应性皮炎和痤疮适应症的进度相对靠前,即将完成临床II期。

这个适应症目前在市面上已有很多药物,但大多数是PDE4抑制剂或JAK抑制剂(JAK1/JAK2/JAK3),如罗氟司特乳膏、芦可替尼乳膏等。区别在于,PDE4是调节细胞内cAMP的酶,对其抑制也能降低炎症,但往往效果较温和,没那么“猛”。

TYK2虽然也是JAK家族中的一员,但是不同于其他靶点,TYK2抑制剂具有更高的安全性。

JAK家族是人体内免疫系统的一组信号通路,比如在特应性皮炎里,IL-4、IL-13、IL-31 等炎症/瘙痒相关信号会增强。JAK 抑制剂可以压低这些信号,从而改善红斑、瘙痒、皮肤增厚等症状。

然而,JAK1/JAK2/JAK3往往除了炎症还负责其他功能的信号传递,比如JAK1与免疫信号相关,JAK2与造血功能相关,JAK3与免疫细胞功能相关,因此如果JAK抑制太广,可能会带来免疫、造血等方面的副作用。

但TYK2则理论上相对安全,主要负责IL-12、IL-23、I 型干扰素等炎症通路,因此HJ787的目标就是用更高的安全性达到JAK抑制剂的效果。

在非头对头试验结论中1.5%浓度的芦可替尼乳膏EASI-75(治疗后,EASI 评分相比治疗前下降至少75%)约62%,3%浓度的HJ787,在每天用药两次的情况下,EASI-75约为62.5%。

虽然用量、给药频次均不同,但是起码证明疗效处于同一梯度。不过芦可替尼已经上市且有52周长期安全数据,相比之下HJ787还面临临床验证。

不过,如果HJ787真的做到 TYK2 高选择性+外用低吸收+疗效接近芦可替尼,那么理论上可能有更好的长期叙事。

2. HJ178

口服GLP-1药物,靠增加GLP-1分泌、降低GIP分泌降糖减重,而非如司美格鲁肽等为GLP-1受体激动剂。是否效果超过司美格鲁肽等成熟药物,还需试验数据验证。

GLP-1药物市场广阔的市场空间,HJ178的差异化主要在口服、机制差异(或有更佳疗效)、耐受性或更高上。但是目前HJ178研发进度相对落后,糖尿病适应症还没完成II期临床,肥胖甚至没有IND,而且当前口服GLP-1都已经批量上市,公司的HJ178的差异化够不够打开市场,需要打一个大大的问号。

3. HJ891

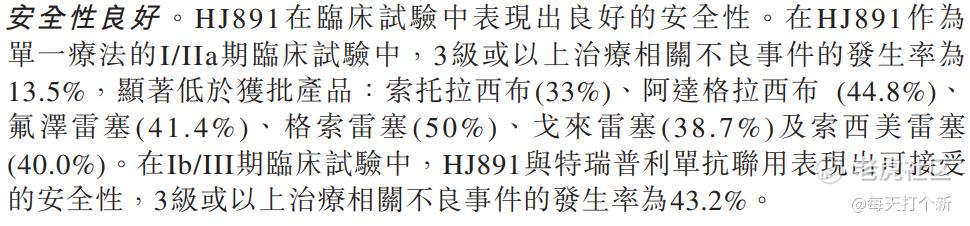

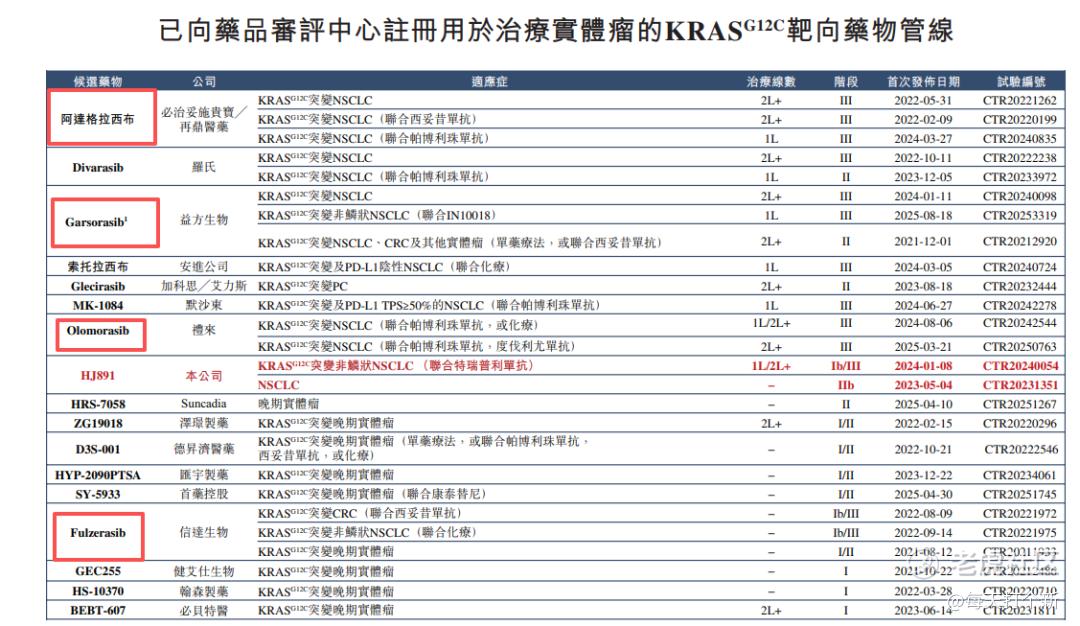

HJ891是KRAS G12C抑制剂,主要用于治疗KRAS G12C突变的非小细胞肺癌。ORR还可以,47.2%,大概位于中上水平,但由于不是头对头试验,说他是best in class比较勉强。

这个药更大的优势在于安全性三级以上TRAE仅13.5%,其他可比产品普遍在30-50%之间。

虽然当前已完成IIb试验,但同类在研药进入III期的大有人在,同样面临管线滞后的问题。

公司目前有两笔对外授权,都是跟君实生物,已收到6500万,剩余约1.1亿,不是什么大单子。

财务数据方面,亏损就不说了,主要亏损来源是研发开支,也比较正常,就是这个现金流有点捉急,2025年年末只剩372万,继续上市救命。

总体来说,公司三条主要管线,有亮点,但亮点不多,HJ178、HJ787面临红海竞争,HJ891的市场又不大(2025年中国KRAS G12C突变NSCLC 约占NSCLC发病的 4.5%),在这两年上市的创新药企中也就勉强属于中等水平。 $首钢朗泽(02553)$

精彩评论