5月13日,罗博特科智能科技股份有限公司(简称“罗博特科”)递表港交所,由华泰国际、花旗、东方证券担任保荐人。

罗博特科RoboTechnik是一家全球领先的高精密智能制造设备及系统供应商。公司的核心使命在于通过其先进的自动化解决方案,赋能两大时代主题,人工智能AI的算力提升和全球能源的绿色转型。公司设备和解决方案是制造光伏能源系统以及光互连、光传感、光计算产品的关键核心支撑。

罗博特科的两大主题,光伏设备与光通信设备(ficonTEC)。

2019年1月,罗博特科深交所创业板上市,主营光伏自动化设备,客户覆盖隆基、晶科等,但光伏周期性强、毛利下滑,创始人戴军明确提出 “不能 All in 单一行业”,开始寻找高壁垒、高增长赛道。

ficonTEC是一家总部位于德国的供应商,专门为硅光(SiPh)器件提供高精度组装与测试设备,这些设备对于制造先进光互连技术至关重要。ficonTEC的核心技术和产品覆盖硅光器件的整个制造流程,包括从晶圆级测试、光子集成电路(PIC)与硅光器件的组装,到器件的最终检测。

当时2019年,北美云厂商大规模建设数据中心,400G/800G光模块进入放量前夜,硅光被公认为唯一能兼顾高速、低成本、集成化的路线。ficonTEC的股东ELAS 决定退出光电子设备赛道(非核心资产),集中资源做汽车电子,因此全盘挂牌出售 ficonTEC,全球邀约竞标,传当时的参与者包括美国私募(Newport)、德国本土基金、韩国财阀(三星、LG等)、中国台湾 ODM(广达、鸿海等)。

当时全球能做硅光全自动耦合+封装+测试一体化设备的,只有 ficonTEC,另一家美国 Newport 已被MKS收购且技术落后,属于买不到第二家的稀缺标的。

最终中国财团胜出!

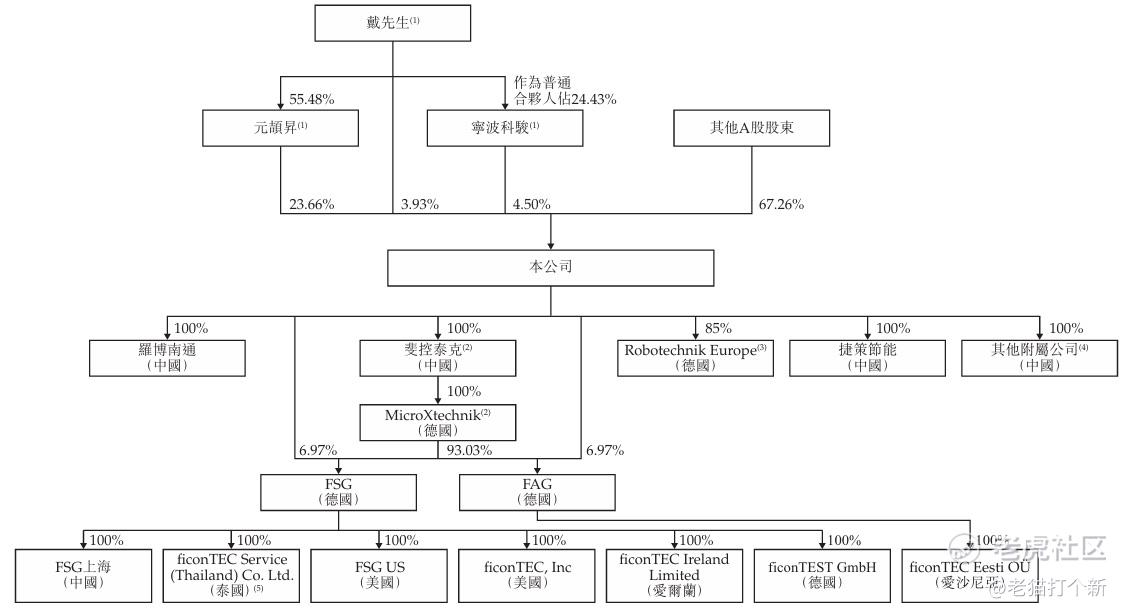

2020年,罗博特科实控人戴军牵头的中德财团(含建广资产、苏州产投等)收购 ficonTEC 80%股权,境内设立平台苏州斐控泰克。2023年,罗博特科收购斐控泰克81.19%股权,装进上市公司。2025年5月,罗博特科完成100%全资收购,ficonTEC成为其德国全资子公司。

【主营业务】

光伏制造解决方案:为高效光伏电池提供高速、高通量、高柔性的制造设备及智能制造执行系统MES。产品包括:光伏制造设备:支持电池生产的关键步骤,如蚀刻制绒、扩散、沉积等。智能制造解决方案:包括R2Fab MES、Robo Vision、Robo深度学习等软件平台。

Image

硅光组装与测试设备:提供用于硅光器件的高精密组装与测试设备,产品线包括:

组装设备:包括ASSEMBLYLINE(晶粒级光子器件组装)、CUSTOMLINE(灵活、多用途的“对准及贴装”平台)、FIBERLINE(光纤组装)、STACKLINE(激光巴条堆叠/拆解)以及LASER WELDLINE(用于光子学的微焊接工作站)。

测试设备:包括WAFER TESTLINE(晶圆级光电测试仪)、DIE TESTLINE(晶粒级光电测试仪)、CHIP TESTLINE(芯片级光电测试仪)、MODULE TESTLINE(模组级光电测试仪)以及AOILINE(自动化光学检测)。

光伏业务自23年开始每年少5亿的水平,如果看21、22年整体业绩9~11亿的水平还是增长的,主要是23年订单爆发N型TOPCon技术迭代,但24年终端装机增速跟不上产能扩张速度,头部厂商暂停新建整厂项目,仅保留老产线技改,全行业产能过剩及政策驱动的需求波动。

硅光业务则是大幅增长,主要是24年记录期主要是与法雷奥共同交付的全自动汽车摄像头系统组装线项目,而25年则是ficonTEC并入贡献。在《ficonTEC Service GmbH及ficonTEC Automation GmbH股权项目 资产评估报告》回看早期业绩,业绩也就在3~4亿的水平。

但是现在也是光的元年!

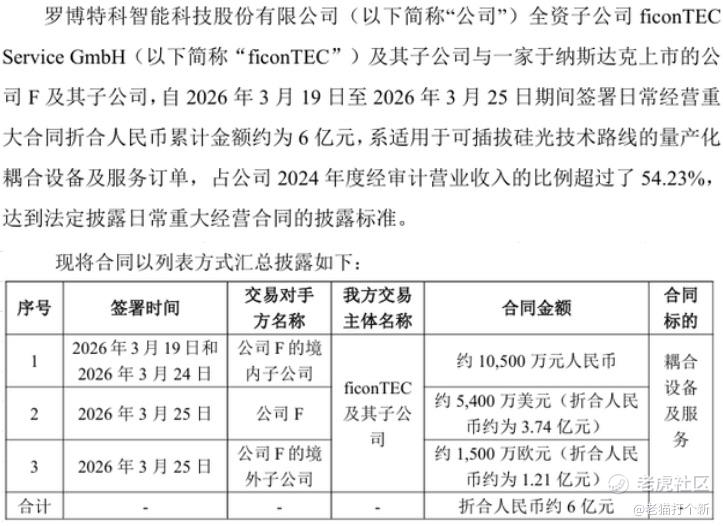

而2026年3月25日《关于签订日常经营重大合同的公告》,ficonTEC和英伟达签约了6亿适用于可插拔硅光技术路线(LPO)的量产化光耦合设备及服务。

Image

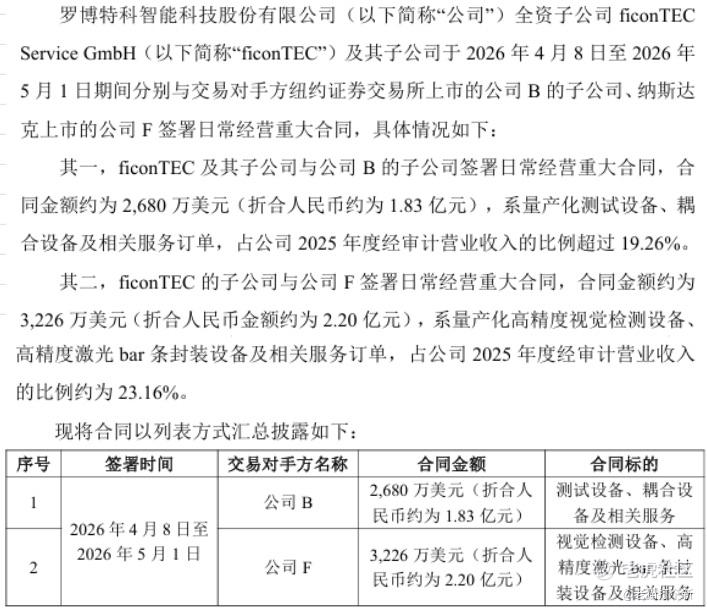

而4-5月时再度追加了约4亿(博通1.8亿,英伟达2.2亿),合同如顺利履行,预计将对公司2026年度及未来年度经营业绩产生积极影响。

Image

【公司客户】

2025年前五大客户的销售额合计占年度总收入的63.2%,对最大客户(爱旭股份)的销售额占19.4%。前五大客户里只有博通 Broadcom(AVGO)和迈威尔科技Marvell(MRVL)是采购硅光的,合计占总收入30%。26年的硅光大客户估计就是英伟达、博通为主了(见上文)。

Image

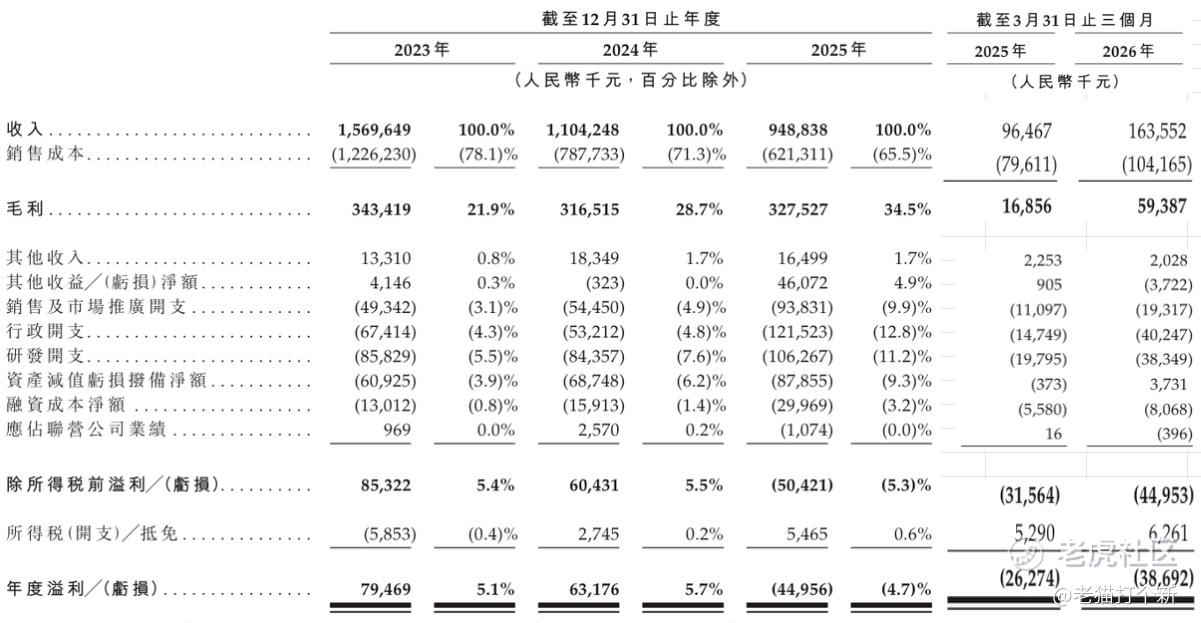

【公司财务】

Image

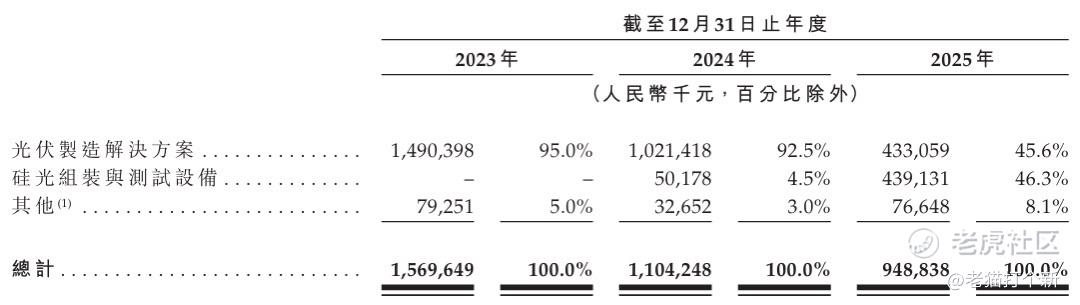

2024年收入同比下降29.7%。主要原因系光伏制造解决方案业务受行业产能过剩和需求疲软拖累,2025年收入同比再下降14.1%。下降幅度收窄,但主要仍受光伏业务持续低迷影响。不过硅光组装与测试设备自2025年5月完成对ficonTEC的收购后,成为新的增长引擎,贡献了4.39亿元的收入,占总收入的46.3%。

2025年由盈转亏,录得净亏损,主要原因系光伏业务遭遇全行业逆风+ficonTEC并入,收入大幅下滑57.6%,导致毛利骤降。同时,固定成本及研发投入并未同比例缩减,导致整体亏损。

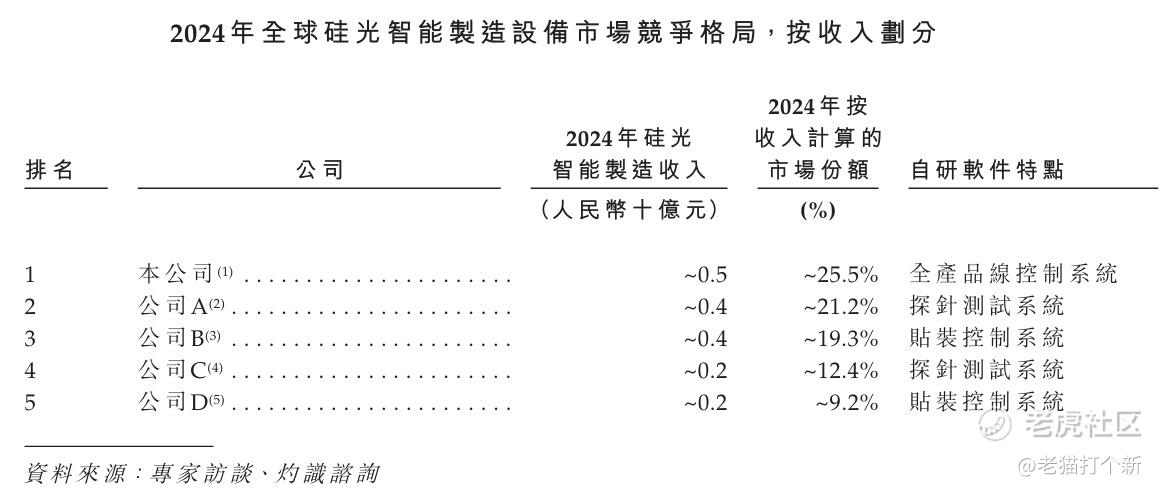

【市场份额】

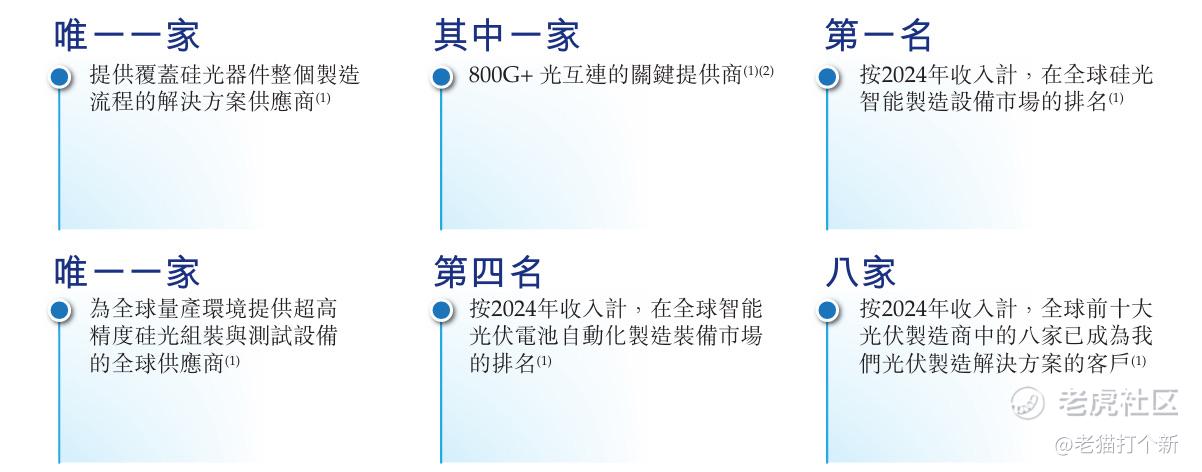

全球硅光制造设备:根据灼识咨询的资料,按2024年收入计,公司在全球硅光智能制造设备市场排名第一,市场份额约为25.5%。排名分别为ficonTEC、泰瑞达Teradyne、EV Group、京元电子(2449.TW)、ASM International(00522.HK),几家业务也不太一样,ficonTEC是五家唯一聚焦光路耦合的。

Image

在800G+/CPO/HBM 光引擎(精度<1μm、5nm 六轴对准)高端耦合市场,ficonTEC 全球 80%-90% 份额。ficonTEC也是博通 CPO 量产线独家耦合供应商、英伟达 Blackwell 配套硅光产线主力采购、台积电硅光子产线标配 FiberLine 系列。

在技术方面,公司是全球唯一能够提供覆盖硅光器件整个制造流程的解决方案供应商,也是全球唯一为量产环境提供超高精度(公司直线运动精度高达5纳米,而行业平均约为100纳米;公司AOI 检测系统能够识别最小 0.5 微米的缺陷,而行业同类产品的检测下限普遍在 0.7~2 微米区间)硅光组装与测试设备的供应商。

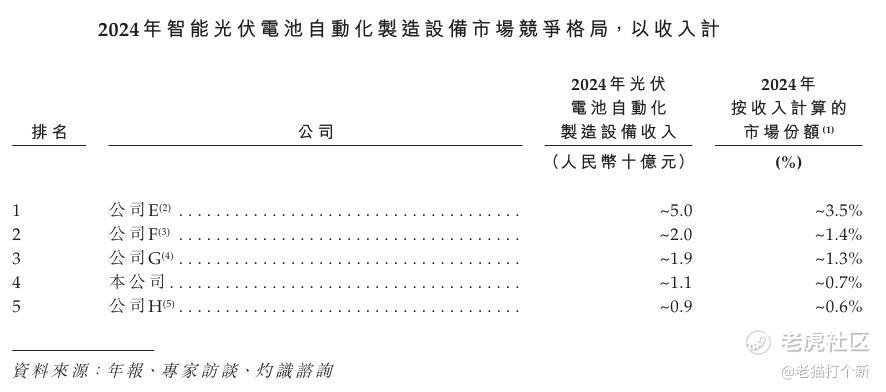

智能光伏电池自动化制造装备:按2024年收入计,公司在全球智能光伏电池自动化制造装备市场排名第四,约占整体光伏智能制造设备市场0.7%的份额,排名分别是捷佳伟创(电池片核心工艺设备,PECVD/扩散炉)、金辰股份(串焊机/HJT/TOPCon 镀膜设备)、小牛自动化(电池片分片/串焊机)、罗博特科(电池产线全段自动化+智能工厂MES 整包)、先导智能(锂电设备为主,光伏副业)。按2024年收入计,全球前十大光伏制造商中有八家已成为公司光伏制造解决方案的客户,包括通威、晶科能源及天合光能等全球光伏领域的引领者。

Image

【公司股东】

公司的控股股东为戴军先生、苏州元颉升企业管理咨询有限公司(元颉升)及宁波科骏企业管理咨询中心(有限合伙) 组成的单一最大股东集团。截至最后实际可行日期,该集团合计持有公司已发行股本总额约32.09% 的权益。其中,戴军先生是公司的创始人、董事长、首席执行官,对公司的战略和运营有着决定性的影响。

Image

精彩评论