久未聊,曾像印钞机一样赚钱的互金助贷行业,原因也很简单,因为行业突然就整体不赚钱——你看那只看得见的手孔武有力,血脉偾张,把原本助贷行业的商业模式给创休克了。有那么几个季度,不确定性如黑云压寨,行业经营步履维艰,风险指标旱地拔葱,除了减仓甚至清仓一些互金仓位,稳住一两个龙头股仓位,我似乎也没什么能做。互金仓位保持低水平,参考中国梦组合。

而眼下行业有一些新发展,股价有些许反弹,是不是silver lining我不知道,借奇富的财报,跟大家聊聊这些边际变化。这个行业beta算是筚路蓝缕,所以stock pick选股就成关键,顺形势识时务,像奇富这种改弦更张因循政策快速调整,是公司最优解,才能穿越意外、熊豹、狙击、风暴。

一、宏guan与监guan

考虑到一般读者对行业不甚了了,我还是回顾一下把行业干休克的助贷新规,其被称为业内最严没有之一。虽然信息如隔夜饭一样馊掉,但毕竟此时此刻是行业结构底层,姑且称其为互金新秩序。

自从去年4月《助贷新规》,三个管理框架开始对行业清朗:第一,银行实行白名单管理,不得与不在白名单上的机构合作;第二,银行不可依赖第三方核心风控;第三也是冲击最大的,所有隐性成本(担保费、会员费等等各种费用),必须纳入综合年化利率并穿透核算,并且:

死守24%红线。

新规有很多细节,但最重要三个主菜就是——24%利率封顶 + 费用穿透核算 + 分润与回款挂钩。原先一定的超额收益与脱离风险的轻资本利润分成,是助贷行业核心利润来源,新规将其同时锁死,于是行业整体毛利率中枢遭遇压扁。

之后央行与金监总局发《小贷成本指引》,明确分段压降时间表,2026年底前超过4倍1年期贷款市场报价利率(按当前LPR算为12%) 占比要明显下降;2027年底前,新发放贷款的综合融资成本压降至4倍LPR以内。

此刻1年期LPR为3%,4倍就是区区12%,Dear Lord。

当时间来到去年的Q4,那就是明显的大规模财报杀业绩与行业缩表,几乎所有上市的助贷平台都是营收与放款规模同比大幅度双降,净利直线跳水。

这也是Q1财报会奇富高管反复提及的那句,”自2025年4月以来行业深度结构性调整”的政策起点。

但除了监管大棒外,宏观上居民消费信贷需求也来双向奔赴。2025年末居民短期消费贷款余额跌破9.5万亿元,是三年来最低。进入2026年1-2月居民贷款合计减少1942亿,同比少增2489亿,低于过去三年同期的均值3031亿。而其中短期贷款为主要拖累项。奇富高管在电话会里说”短期消费贷款余额连续5个季度下滑,环比减少约4700亿,降幅达5%”,与最新宏观数据耦合。

上面那个4倍LPR的指引,最近消息是有可能暂缓,但缓不缓的无法乐观,助贷公司,我认为应该hope for the best plan for the worst。

二、那么逻辑来了一个自然而然的推论就是在上述的宏guan与监guan环境下助贷模式必须重塑

助贷模式是三块业务:1 重资产的表内业务,本质上是传统利差模式;2 轻资产平台业务,不兜底的分润模式;3科技业务。虽然未来业务类型或许差别不大,但是业务占比改变会很大,重塑的核心机制体现为:

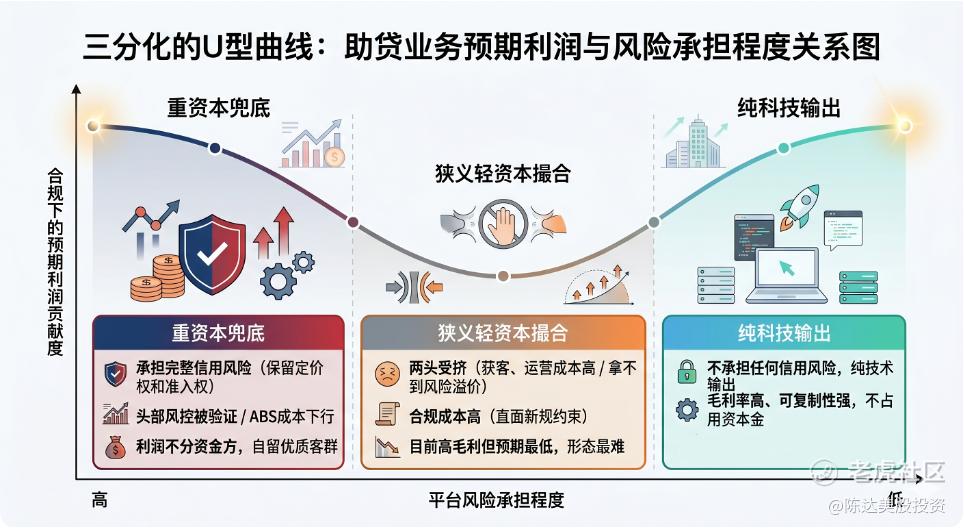

三分化的U型曲线。如下图:

如果把助贷业务按”平台风险承担程度”从高到低排列在横轴上,纵轴为合规下的预期利润贡献度,会得到一条U型曲线(或者V型曲线,看你眼神的偏好),一个两端高中间低的结构。

最右端是纯血科技输出。平台不承担任何信用风险,只输出技术能力,包括风控系统 + 反欺诈模型 + 定价模型+ 客群筛选 + 系统对接。你要称其为金融SaaS公司也好,风控科技服务,数据科技公司都行,本质上软件业务,毛利高天花板能到50%–60%区间、可复制性强、不占用资本金,且不属于助贷本身所以受新规影响小。

最左端是重资本表内业务。平台完全承担资产的信用风险,但也保留完整定价权和客群准入控制权,好处是能把风险定价的红利全部吃下,风险与收益匹配。在头部平台风控能力足够、ABS融资成本持续下行的前提下,是比较赚钱的,因为不需要分润。不过,虽然有规模 × 成本下行的杠杆效应,你能赚多少钱,天花板也是锁死的,因为24%或是有可能的4倍LPR。

中间这一块,是曾经风头无两的轻资本撮合。但此时此刻却是两头受挤。因为你又要做获客、运营、风控建议(成本高),却拿不到风险溢价(被银行拿走),还要直面新规全部约束,合规成本极高。虽然目前仍毛利有50%以上,但因为监管加压,当前是反而是预期最低、最难生长的业务形态。

分析到这里,你也能看出目前互金助贷的出路,就是把优质客群向左迁移,进入重资本模式;把技术能力向右迁移,输出为SaaS类金融技术服务能力;把中间这一块做窄,要么是新规边界内勉强能做的部分,要么干脆主动放弃。

三、重点:从三分化模式重塑的角度来看奇富财报

如果把奇富的财报拆分开看,其实我上面讲的这个逻辑就很明显,重资产和纯技术都有生存空间,而轻资本生存空间逼仄。在监管收紧的大趋势里,奇富是调整得最快的公司之一。

财报数字:重资本 ,收入上表现为信贷驱动服务,占比75.6%,同比下降4.9%,算是守住基本盘;轻资本+撮合+科技输出 ,财报上表现为轻资本费 + ICE转介+其他服务费用,占比24.4%,同比下降约40%,属于模式转变的直接结果;科技输出的收入财报里包含在一起,我也不知道收入是多少,但科技输出撮合的放款量达到 99.6 亿,同比约 700%增长 。当然这个规模本身金科的收费模式不是完全耦合的,规模属于银行。

拆分来看:

1. 重资本的信贷驱动服务

重资本贡献了利润的大头,但ROE被资本占用拖累。如上文所说,这部分业务赚的是信贷利差与风险溢价,属于比较典型的金融业务,由于需要计提拨备、占用资本金,你如果计算单位资本回报率,没有其他业务来得高。但因为规模大且合规前景比较好,这就是基本盘。

有一个超预期的地方:融资收入同比+11.2%达到20.2亿元,是三块业务里同比唯一正增长的子项。这背后的机制是:表内贷款平均在贷余额增加,部分对冲了利率下行(IRR从19.5%降至18.7%)。在新规收紧客群准入、整体撮合规模下降26.8%的情况下,奇富把资源向”自己出资、自己承险、自己定价”的表内业务倾斜,这是一个明确信号。

风控指标上,没有回到之前最好的水平,但有边际改善,已从2025年Q4的高点回落,3月回到大概2025年7到8月的水平。C-M2 降至 0.81%(2025年Q4:0.97%);D1 逾期率则从6.1%降至 5.7%,30 天回款率由 84.1%上升到85.8%。

整体风险改善的原因:1. 存量高风险贷款出清;2.风控收严推动新发贷款的风险降低。拨备方面 新增拨备 16.8 亿元(4Q25: 19.2 亿元), 拨备计提率稳于 5.0% (4Q25: 4.9%);因为90+逾期率上升,拨备覆盖率降低到391%,不过考虑到其他前瞻风险指标,拨备应该够。

90+逾期率从Q4的2.71%跳升至3.50%,这是Q1唯一的下行信号。CFO认为”90+是滞后指标,内部不重点关注”,强调C-M2、D1、30天回收率三项前瞻指标,都环比改善。总体上来看,滞后指标在财报上体现明显,先行指标给了一些呼吸权。

(虽然是“滞后指标”,但vintage还是要看一下的,斜率变化等等)

2. 轻资本业务

轻资本如上所说,是一个越收越窄的业务,不过这次倒是Q1捅破了预期差,因为虽然同比下降,但Q1平台服务净收入环比上涨了44.1%(1Q25 15.8亿,4Q25 6.6亿,1Q26本季度9.5亿),ICE( Intelligence Credit Engine,智能信贷引擎系统)转介服务费环比+377%从1亿左右到 4.76亿。为啥环比还能涨那么多呢,CFO的解释是”ICE收益率随风险改善而提升"。但这只能部分说明数据——ICE 377%的环比不仅仅是take rate改善,更可能是ICE在Q4触底后,Q1资金端重新接受奇富的ICE撮合。而这块轻资本撮合的单位经济效益,仍然不错(毛利率50%+)。

但请注意轻资本就像是一个装在饭盒里长大的西瓜,是U型底业务规模已经锁死,不应该给太高预期。

3 金科业务

金科赋能放款规模Q1达99.6亿元,同比+700%。占整个轻资本+ICE+全面技术解决方案大类(314.17亿元)的31.7%——科技输出不再是边角料。

科技输出板块在Q1财报中没有独立披露收入和利润率,我们只知道就是平台服务费里,体量多大(财报说撮合规模同比 +700%),有多赚钱,都不知道,这是当前缺掉的信息拼图,市场也尚未能对科技输出业务进行独立估值。

长期来看在现有信息的前置假设里,科技输出的利润率应该是三块中最高的,且因为不占用资本金,ROE贡献效率至少能是其他两块的两三倍。即使收入占比仍然很低,它对公司估值的边际拉动力可能远超这个比例——后续有希望重新估值的话,这个算是一个重点。

四、结语:投资者的持续观察

总结一下,整个行业模式大调整,因此都在发生估值迁移。关于奇富的Q1财报,正面反面的变化都有:

风控先行指标全面改善( C-M2 降至 0.81%(2025年Q4:0.97%);D1 逾期率则从6.1%降至 5.7%,30 天回款率由 84.1%上升到85.8%);

客群结构优化(优质客群投放+40%,占比提升25百分点);

资金结构改善(ABS发行环比+16%,使资金成本降10bps);

资产负债表(现金及短期投资约108亿元,进行可转债回购去杠杆)。

不过投资者也要注意:

第一,盈利分子端持续承压。Q2指引-47%到-51%YoY意味着至少未来一个季度,市场还是要在利润同比腰斩的环境下,来评估奇富。如果市场只看EPS不看SOTP,估值可能继续低位徘徊。

第二,IRR下行尚未见底。CFO提到未来定价仍可能在监管框架下波动,也就是说take rate还有进一步下行的可能。

第三,就像上面我说过很多次的,轻资本反弹的可持续性不该有不切实际的乐观预期。ICE的Q1反弹高度依赖资金端态度,如果监管再有动作或资金端再度收紧,完全可能重新回落。

第四,纯科技输出的金科业务算是朝阳,但盈利模式财报上看不出来。99.6亿元的赋能放款规模背后的实际营收和毛利率,都没有披露。虽然市场很难对其单独估值,但未来如果take rate疲了软了,可能影响公司整体估值倍数。

总之,奇富就像个在演四重奏一样同时发生四种变化——1利润下行2资产质量改善3业务结构改进4估值锚点切换。Q1前两项已经发生(利润-51%、风险指标全面改善),后两项算是正在若隐若现(科技输出+700%、可转债和股票回购表态)。如果乐观来看,至少以后的路怎么走,这条路的轮廓初现,而作为资金方的银行,合作对象也只能向奇富这样的合规的头部助贷玩家集中。

精彩评论