坦博尔集团二度向港交所递交招股书,重启港股上市进程,中金公司担任独家保荐人 。公司业绩表面大幅增长,但招股书披露的高库存、现金流恶化、上市前大额分红、研发薄弱等问题,引发市场广泛质疑。

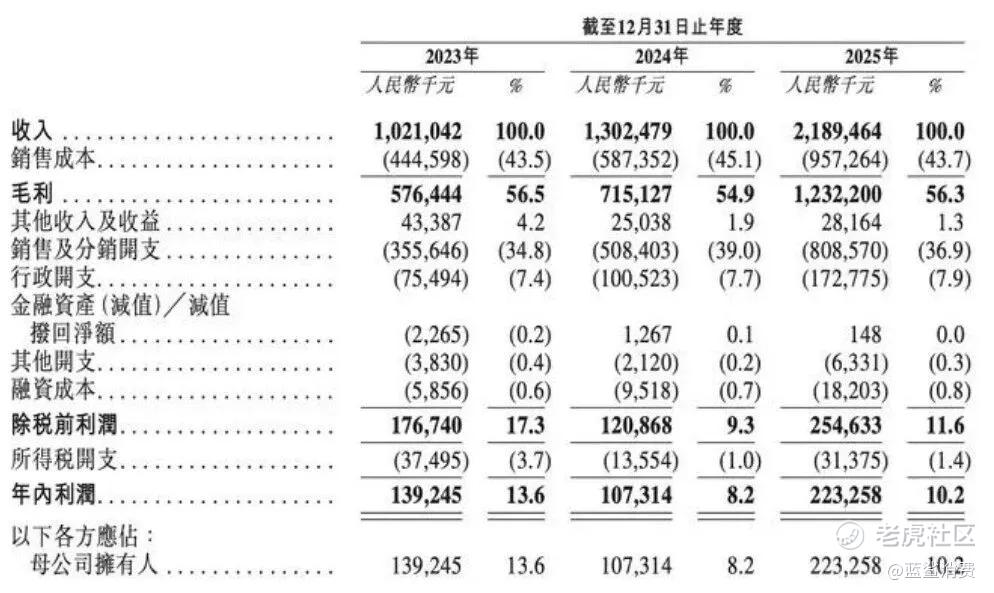

财务数据显示,2023至2025年,坦博尔营收由10.21亿元增至21.89亿元,2025年同比增长68.1%;净利润同步升至2.23亿元,业绩增长势头看似强劲。渠道结构方面,2025年线上收入12.54亿元,占比首次突破50%,成为主要增长引擎 。

亮眼业绩之下,经营隐患持续放大。截至2025年末,公司存货规模飙升至9.26亿元,三年增幅超260%;存货周转天数达309天,远超行业头部企业水平,库存积压问题严峻。受此影响,公司经营现金流持续缩水,叠加74.60%的高资产负债率与短期借款大幅增长,偿债压力持续加大,流动性风险凸显 。

上市前夕的大额分红更是成为舆论焦点。2025年坦博尔分红2.9亿元,占当期留存利润81.23%,金额接近全年净利润 。由于实控人家族持股比例高达96.64%,约2.8亿元分红流入家族囊中,直接导致公司净资产缩水,市场质疑其上市意图偏向“补血”而非发展扩张 。

此外,坦博尔“专业户外”定位名不副实,传统羽绒服等城市轻户外产品占比超60%,高端专业系列占比仅5.6%。公司超九成产品依赖外包,研发费率持续走低,核心竞争力不足。业内观点认为,坦博尔增长过度依靠营销与铺货,在多重风险叠加下,其港股上市之路难言顺畅。

精彩评论