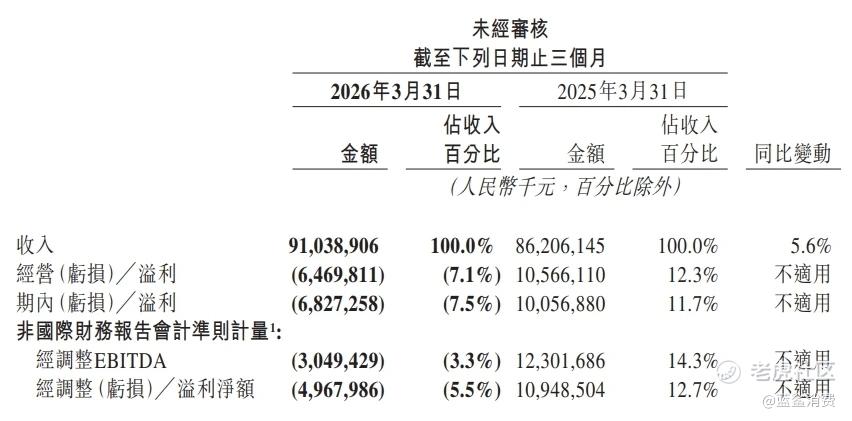

美团发布2026年第一季度财报,数据显示,公司当季实现总收入910.4亿元,同比增长5.6%,经营亏损由上一季度的161亿元大幅收窄至65亿元,经调整净亏损49.7亿元,整体业绩表现优于市场预期。

财报数据显示,美团的减亏主要得益于核心本地商业业务的盈利修复。一季度,核心本地商业实现收入641亿元,经营亏损环比大幅收窄至20亿元,经营亏损率降至3.2%。市场分析认为,此前为应对行业竞争而加码的用户补贴与骑手激励投入正在退潮,平台单位经济效益(UE)显著改善,这是亏损大幅收窄的核心原因。

与此同时,新业务成为拉动增长的关键引擎。王兴称,美团坚持长期主义,依托服务、供给与履约能力稳健经营,同时稳步推进零售、海外等新业务布局,持续优化运营效率与盈利水平。一季度,美团新业务分部收入达270亿元,同比大增21.3%,经营亏损同步收窄至21亿元。该板块的增长,主要来自即时零售、社区电商及海外业务的快速扩张,其中海外业务Keeta凭借成熟运营经验实现用户与订单的双位数增长,为平台打开了新的增量空间。

美团CEO王兴在业绩说明会上表示,公司将持续加码AI技术投入,迭代智能体与大模型能力,以技术优化用户体验、赋能线下场景 。一季度研发投入达70亿元,同比增长22%,占总收入比重升至7.7%,围绕“零售+科技”战略推进技术落地 。

值得注意的是,尽管减亏显著,但美团整体仍未摆脱亏损状态,且核心业务的营收增速已放缓至个位数,反映出本地生活服务行业的竞争压力仍在。平台能否在补贴退坡后维持用户规模与订单量的稳定增长,同时让新业务持续造血,仍是市场关注的焦点。

行业人士指出,美团的这份财报,标志着平台正从“规模优先”向“盈利优先”的战略转向。若行业竞争格局趋于稳定,核心业务的盈利修复将为公司带来持续的现金流支撑,而新业务的高增长则有望打开长期想象空间。未来,美团能否真正走出亏损周期,关键仍取决于其在效率优化、技术创新与海外拓展上的持续投入。

精彩评论