作者:贾乐乐,编辑:赵元

5月27日,奇富科技交出了2026年第一季度的成绩单:营收39.09亿元,同比下滑16.7%;净利润8.8亿元,同比下降51%;撮合贷款规模与在贷余额均有不同程度的下滑。

这份整体收缩的业绩,并非偶发性的经营波动,它更像是一个切片,记录着这家明星公司及其所在赛道、所在行业的商业模式,正经历的一场深刻的“退潮”,包括来自资本市场的估值退潮,来自经营层面的盈利退潮,以及行业原本赚钱方式的退潮。

这其中,二级市场的表现极其直接,从2024年8月到现在,奇富科技走出一轮过山车行情,从60港元附近飙涨至198港元,现在又几乎跌回到了起涨点。

而就在财报披露第二天,奇富科技股价大涨20%。利润缩水,股价暴涨,这种反差,很容易让人做出“最坏的时刻已经过去”“利空出尽”的判断。

那么,眼下这20%的反弹,究竟是冰面下暗流涌动、基本面即将修复的先兆,还是下跌途中的一次情绪喘歇?

一、资本动态:三种价值判断

提到资本,就不得不提周鸿祎。

周鸿祎与奇富科技的切割,留下了三个值得记录的关键节点。

2024年8月,周鸿祎辞去了奇富科技董事长及董事职务。也是8月,公司旗下核心产品从“360借条”升级为“奇富借条”,在品牌层面切断了与360的关联。

2025年4月,周鸿祎在一场活动中被追问,脱口回应“那不是我的公司”。这句表态,在舆论层面进一步坐实了切割的态度。

2025年12月,他与子女签署终止协议,放弃了对家族持股主体Aerovane Company Limited所持股份的投票权及处置权。这一步在法律层面进行了切割。

切割的背后,有一个容易被忽略的事实:周鸿祎家族的经济权益没有减少,反而还在增加。由于增持、回购等因素,截至2026年2月28日,Aerovane Company Limited持有4652万股,在奇富科技普通股中的百分比为19.1%,和2025年同期提升了3.1个百分点。

所以,周鸿祎的切割,不等于他不看好奇富科技的赚钱能力。这种信心,也并非没有依据。奇富科技在股东回报上,确实相当大方。

奇富科技2023年5月开始实行的股息政策是,每半年派一次现金红利,比例为这6个月税后净利润的20%—30%。

2023年至2025年,奇富科技每股A类普通股分红分别为0.54美元、0.65美元、0.77美元,周鸿祎家族作为第一大股东,每年获得的分红收益也在水涨船高。

分红之外,奇富科技也经常性地回购股票。

分红、回购都是支撑估值的重要因素。当一家公司一边用极低的价格回购自己的股票,一边以高比例分红回馈股东时,它实际上在向市场传递“现金流是真实的”“资产是有价值的”的信号。

近日,奇富科技股价的上涨也有回购的因素。2026年Q1财报电话会上,管理层进一步表示“鉴于估值具吸引力,股份回购已重新成为可行选择”,语气较上季度的审慎态度明显转向积极。

事后看,周鸿祎辞任董事长的2024年8月,正值公司业绩巅峰:全年净利润62.6亿元,平均净资产收益率达到27%,是2022年—2025年四年间的高点,回购与分红力度空前。此后一年多,市场经历了一轮完整的过山车。

2024年下半年至2025年上半年,公司股价从约60港元一路攀升至接近198港元的历史高点。

按照英为财情的统计,奇富科技的市净率达到了1.9倍,即投资者愿意为每1块钱净资产支付1.9元的价格。当时,招商银行的市净率还不到1倍。

高PB的逻辑基础,是市场相信这笔净资产的盈利能力远超平均水平,未来产生的利润会不断增厚净资产。当ROE达到27%时,市场愿意支付高于净资产的溢价,本身有内在逻辑的支撑。

将PB从低位推升至1.9倍高位的,还有市场行情,也就是说,这是一次典型的戴维斯双击。

盈利端,2024年全年净利润62.6亿元,同比增长46%,2025年Q1延续强劲表现;估值端,恒生科技指数同期走牛,AI概念爆发推动整个中国科技板块重估。

强劲的盈利兑现,叠加牛市中乐观的风险偏好,共同将市场愿意支付的溢价推向了高点。但到了2025年7月,形势急转直下。随着盈利恶化与估值逻辑崩塌同步发生,奇富科技遭遇了戴维斯双杀。

盈利端,2025年Q3净利润同比下降20.3%,公司大幅下调Q4指引;Q4营收同比下降8.7%;2026年Q1净利润同比腰斩(下文详述)。估值端,恒生科技指数从2025年10月的高点进入技术性熊市,市场情绪逆转。

到了2026年5月,奇富科技股价已从198港元的高点跌至50-60港元区间,最低跌破了50港元。

即使是上涨之后,按照5月29日的收盘价计算,市净率已降至约0.59倍,投资者现在只愿意为每1块钱净资产支付六毛钱。

在同一家公司身上,三种角色用三种不同的方式表达着自己的价值判断:创始人家族,放弃管理权,锁住经济权益;公司管理层,用真金白银的回购和分红,向外界证明企业价值;市场则用最直接的方式表达着它的判断,即,价格。

从1.9倍到0.6倍,从戴维斯双击到戴维斯双杀,市场不仅在担心眼前的利润下滑,更担心盈利能力的衰退将是长期且不可逆的。

二、经营退潮:规模收缩,利润腰斩

要理解这一切,需要翻开公司的财务报表,看清经营层面正在发生什么。

奇富科技2026年第一季度财报呈现出的收缩,是全方位的。但关键在于,这场收缩的性质是什么?是主动的战略选择,还是被动的业绩坍塌?

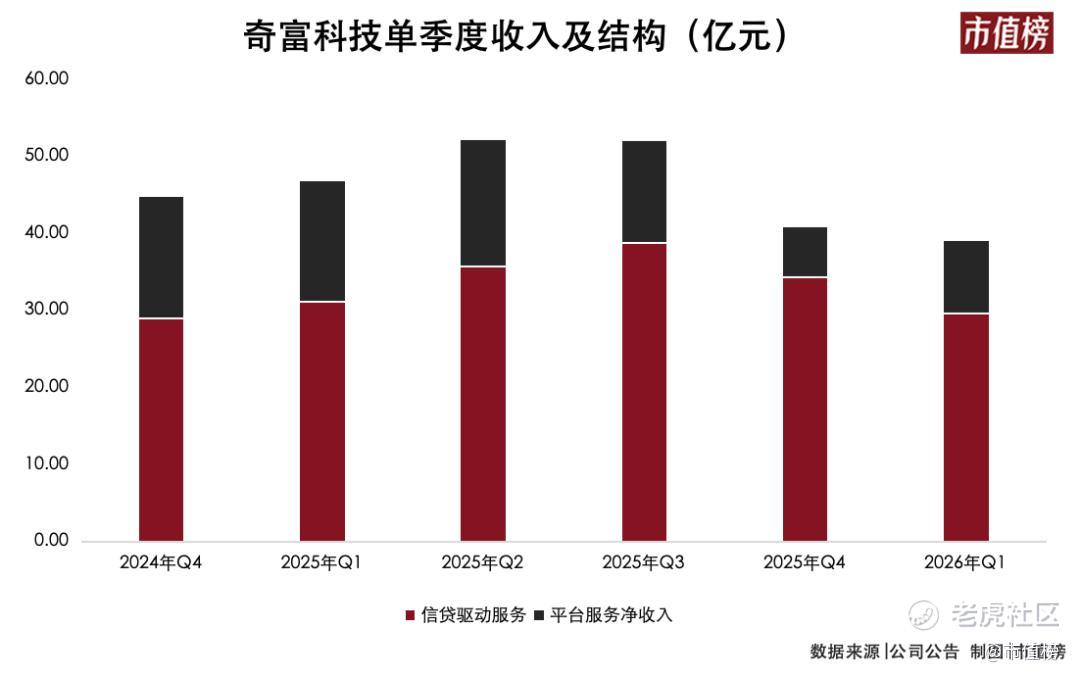

一季度,总撮合及发起贷款规模650.34亿元,同比减少26.8%;在贷余额1143.87亿元,同比下降18.5%。净收入39.09亿元,同比下降16.7%;净利润8.8亿元,同比下降51%,环比下降13.4%。

2025年10月起正式实施的助贷新规规定,助贷平台不得以任何形式向借款人收取息费(含担保费、咨询费等),所有费用须计入综合融资成本且年化不得超过24%;银行须承担自主授信与风控主体责任,平台仅可提供科技服务并收取合规技术服务费(不得兜底或变相增信)。

过去那些贡献规模但风险偏高的下沉客群,在24%定价上限的环境下已无法跑通商业模型。不砍这类资产,未来的拨备只会越滚越重,收缩是必须要做的。

所以,2025年Q4和2026年Q1的收入连续收缩。

风控数据则出现了分化。

先行指标在好转:首日逾期率从2025年Q4的6.1%降到5.7%,30天回收率从84.1%升至85.8%;滞后指标还在爬坡:90天以上逾期率从2025年底的2.71%升到了3.5%。

增量在变好,存量还在消化风险,整体谈不上全面企稳,但确有边际改善。

拆开看,改善来自两头。

存量端,公司以极低折价率集中转让了不良资产包(约74亿元),逾期率和回收率的分母跟着缩小,分子压力自然释放。

增量端,销售费用从2025年Q3的6.65亿降到2026年Q1的4.56亿,整体投放更省了,单季度新增的授信用户约为120万,比上个季度减少了约18%。管理层直言在主动挑客,其中优质客群的获客成本涨了40%。

风控指标的改善,更多是存量出清和客群结构调整带来的,不是催收能力或风控模型的升级。

先行指标在好转,滞后指标还在爬坡,两者之间的时间差,让利润端承受着明显的错配压力。

收入端的缩减是即时性的,定价空间被压缩、高风险资产被清退,收入随之下降。

但成本端的消化却有滞后性,已发放贷款的逾期和催收成本,不会因为新业务收紧而立刻消失。比如,由于催收费用上升,“撮合、发起及服务”开支同比增加14.4%,应收贷款拨备同比增加了近50%。

这导致奇富科技2026年Q1的净利率从38.3%降至22.5%。Q2,管理层给出的指引是净利润8.3—9.1亿元,环比可能无法实现明显改善,同比下降幅度则在45%以上。

中长期会怎么样,既要看行业政策下一步会怎么走,也要看奇富科技能否在越来越窄的空间中找到争取到更大的生存及赚钱空间。

三、行业退潮:还回得去吗?

奇富科技经营层面的全面收缩,并非一家公司的孤立现象。

一直以来,互联网金融行业都在监管的阴影下生长,为什么这一次的监管调整杀伤力显得尤为显著?

关键在于,过去的监管更多是打补丁式的,比如规范催收行为、限制部分隐形费用,平台总能通过业务模式的微调继续做大蛋糕。

但本轮监管,特别是24%利率天花板的刚性执行,直接锁死了信贷资产的定价上限,改变了行业过去赖以生存的“高收益覆盖高风险”的基础逻辑。

一笔贷款的综合成本,至少包括资金成本、获客成本、运营成本、风险成本、催收成本、合规成本。过去服务高风险下沉客群时,综合融资成本可以走到36%甚至更高,而现在24%的上限,留给风险拨备的余地被极度压缩。

还有政策要求小贷公司逐步将每笔贷款综合融资成本降至1年期LPR的4倍(约为12%)以内,到2027年底前全部新发贷款综合融资成本完成压降。

虽然会给一定的缓冲,但总体方向已经摆明了。

此外执行力度也较为严格。

今年3月13日,金融监管总局约谈包括奇富借条在内的5家平台运营机构,要求平台运营机构在与金融机构合作开展借贷业务时,应当切实规范营销宣传行为,清晰明确披露借贷产品息费信息。

3月15日,金融监管总局、中国人民银行联合发布《个人贷款业务明示综合融资成本规定》(以下简称《规定》),自2026年8月1日起施行。

奇富科技的业务分为两大类:承担信用风险的信贷驱动服务,和不承担信用风险的平台服务。当前以及正在未来要实行的利率上限,让不同的业务都承受着同样的定价压力。

信贷驱动服务下,平台为贷款提供担保或自有出资,实质承担信用风险,赚取息差和风险溢价。

24%的红线率先清退了助贷业务中的高风险客群;而针对小贷公司自有资金的12%利率上限,则直接压低了表内自营放贷的盈利空间。

再加上银行须承担自主授信与风控主体责任,最优质客群又是银行自营渠道争夺的红海。定价天花板之下,向上迁移客群的路,注定拥挤且狭窄。

平台服务下,平台不承担信贷风险,业务模式包括轻资本贷款撮合及服务、ICE(为金融机构提供营销和初步信贷筛选服务,收入按金融机构就贷款设定的定价费率的若干百分比收取)、提供技术解决方案。

作为风险的实际承担方,合作金融机构在24%红线明确后,主动停止了对高风险资产的审批,头部平台在2025年中即感受到24%-36%利率区间的资金“断流”。

这直接导致平台服务收入在2025年Q4剧烈下滑,不管是同比还是环比都有超过50%的降幅。

拆开来看,轻资本撮合和转介服务费都因为规模的收缩而出现断崖式下跌,跌幅分别在60%和90%左右;而技术解决方案作为纯SaaS服务,在行业换轨期实现了高速增长。

平台服务收入在26年Q1环比有所回升,同比仍有较大幅度的下降。

这轮退潮的本质,是一场商业逻辑的重构。

过去,互联网信贷行业吃的是流量红利和定价红利,用高息覆盖高风险,用规模摊薄单位成本,平台的核心能力是获客和放款速度。现在行业被迫从“流量变现”转向“精算生存”。低成本获客和精准风控,变成了生死线。

精彩评论