$天辰生物-B(01779)$ $龙丰集团(02290)$ $大金重工(01081)$

基本情况:

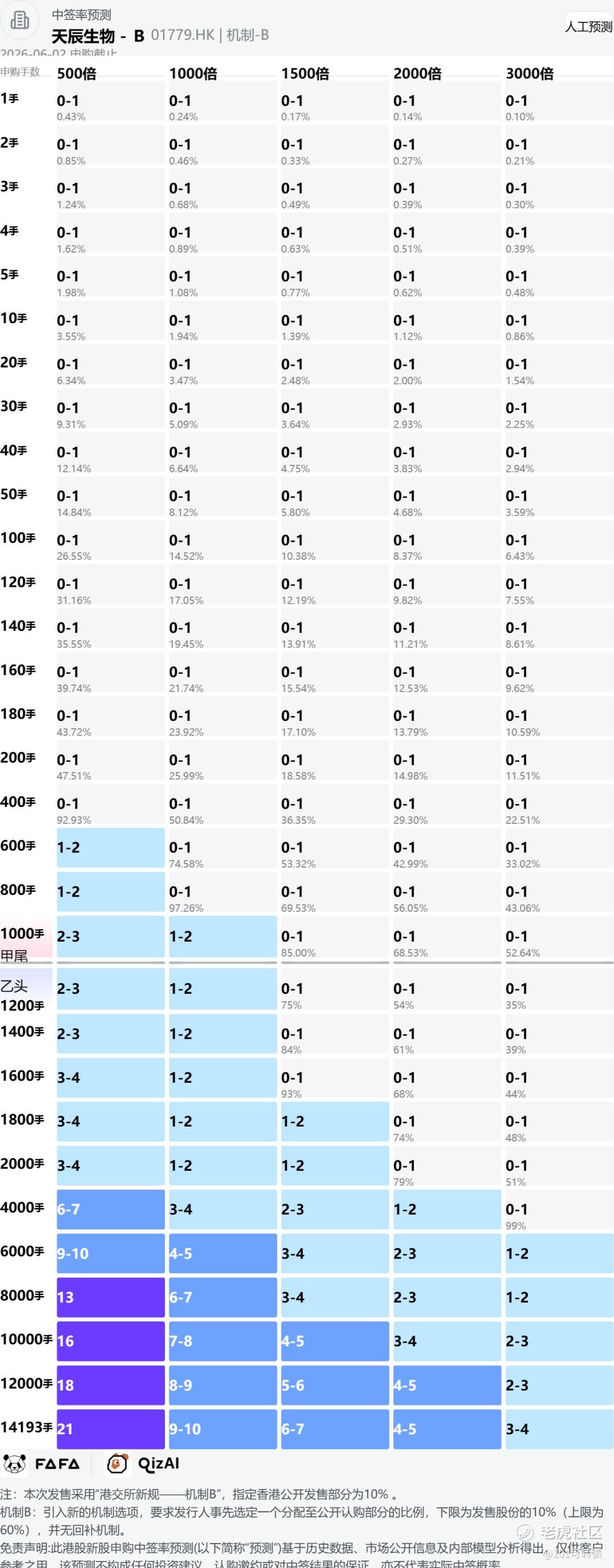

申购时间:5月28日-6月2日,3号出结果,4号暗盘,5号上市;

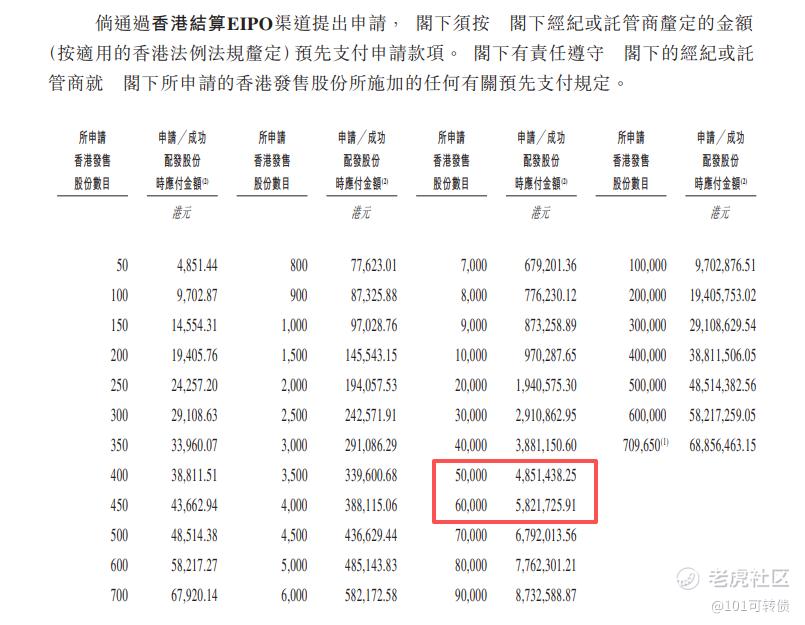

发行价格:96.06

入场费:4851.44

1手:50股

全球发售:1419.32万股

公开发售:141.94万股

发行手数:28387手;

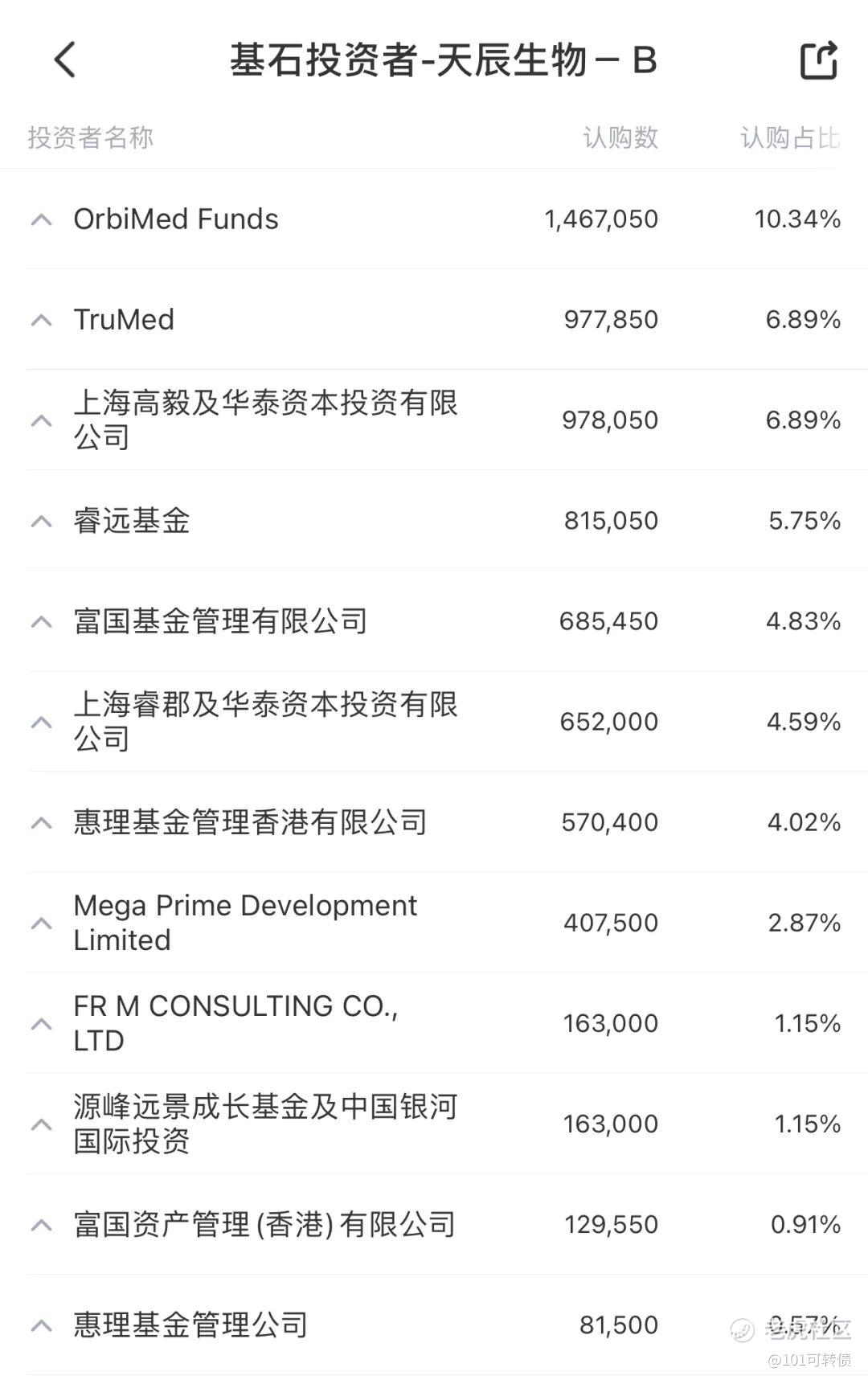

基石:有,12家基石投资者认购近50%份额

绿鞋:有,国金稳价

保荐人:国金独家保荐

分配机制:机制B,回拨10%

天辰生物成立于2020年,由曾深度参与全球重磅抗IgE抗体奥马珠单抗研发的孙乃超博士与刘恒博士联合创办,是一家临床阶段生物制药公司。公司专注于过敏与自身免疫领域的生物药自主研发,构建了高亲和力抗体发现平台与双功能抗体开发平台两大核心技术体系。

核心产品管线:

-

核心产品LP-003:新一代抗IgE单克隆抗体,对IgE的亲和力比现有标杆药物奥马珠单抗高出860倍。目前正在中国进行季节性过敏性鼻炎的III期临床试验,计划2026年第三季度提交BLA;与奥马珠单抗头对头比较的慢性自发性荨麻疹II期临床试验已公布顶线数据,显示疗效显著更优。奥马珠单抗2024年全球销售额超过44亿美元,是过敏治疗领域的"百亿药王"。

-

主要产品LP-005:全球首创的靶向C5和C3b补体的双功能抗体融合蛋白,用于治疗补体介导的肾脏和血液学适应症,如PNH、IgA肾病等。传统补体药物多为单靶点,LP-005通过多靶点抑制有望提供更全面的疗效。

中国过敏性鼻炎患者人数近2.5亿,CSU患者超3000万,但生物制剂在这些适应症中的渗透率仍然极低。抗IgE赛道历经二十年发展,至今市场上仍仅有奥马珠单抗一款原研药,长期处于单一品种主导的垄断格局。天辰生物的LP-003有望打破这一垄断,成为国产替代的领军者。

财务表现:

2023年、2024年:其他收入及收益分别约307万、559万人民币,同期净亏损分别约1.37亿、1.76亿人民币,亏损逐年扩大,2023–2025年前9个月累计亏损约3.7亿元。

经营活动现金流持续为负:2023年约-0.61亿,2024年约-1.04亿,2025年前9个月约-0.91亿。

截至2025年9月末,现金及现金等价物约1.74亿元,按烧钱速度只能支撑约1–2年,上市融资较紧迫。

募资用途:

约75%用于核心产品及主要产品的研发及商业化;

约15%用于进一步开发其他临床前管线产品及研发平台;

约10%用作营运资金及其他一般企业用途;

天辰生物-B此次引入12家基石投资者,认购近50%份额;

天辰生物-B采用机制B,回拨10%;全球发售1419.32万股,香港发售141.94万股,一手是50股,共计28387手;甲尾申购需要48.5万本金,乙头申购需要58.2万本金;大金重工、天辰生物-B、龙丰集团这三个新股存在资金冲突,现在倍数是230倍了,预计最终会在3000倍左右;由国金独家保荐,有基石,有绿鞋,国金历史保荐项目还可以。

中国过敏性疾病药物市场规模已从2018年的38亿美元增长至2024年的81亿美元,预计到2030年将达到229亿美元,复合年增长率高达19.8%。自身免疫性疾病药物市场增速更快,中国市场预计从2024年的51亿美元增至2030年的190亿美元,CAGR达24.5%。赛道前景看好,市场天花板极高;天辰生物有先发技术优势,但属于“管线领先”而非“已验证龙头”。

天辰生物-B(01779)所处过敏与自免赛道属于高景气赛道,基本面可以,有技术优势,12家基石投资者支持;但公司尚未商业化(核心产品仍处于临床阶段)、亏损扩大、现金流为负和竞争激烈等风险。

大金重工(01081)、天辰生物-B(01779)、龙丰集团(02290)这三个新股存在资金冲突,是6月2日截止申购,可以等首钢朗泽出结果后再打,如果没有打首钢朗泽的话,可以直接申购。个人以天辰生物-B为主,龙丰集团=大金重工。

公告之后最后能开的券商,有需要的可以后台滴滴~

#港股打新 #美股打新 #港股IPO #新股申购 #港股

精彩评论