$龙丰集团(02290)$ $大金重工(01081)$ $天辰生物-B(01779)$

基本情况:

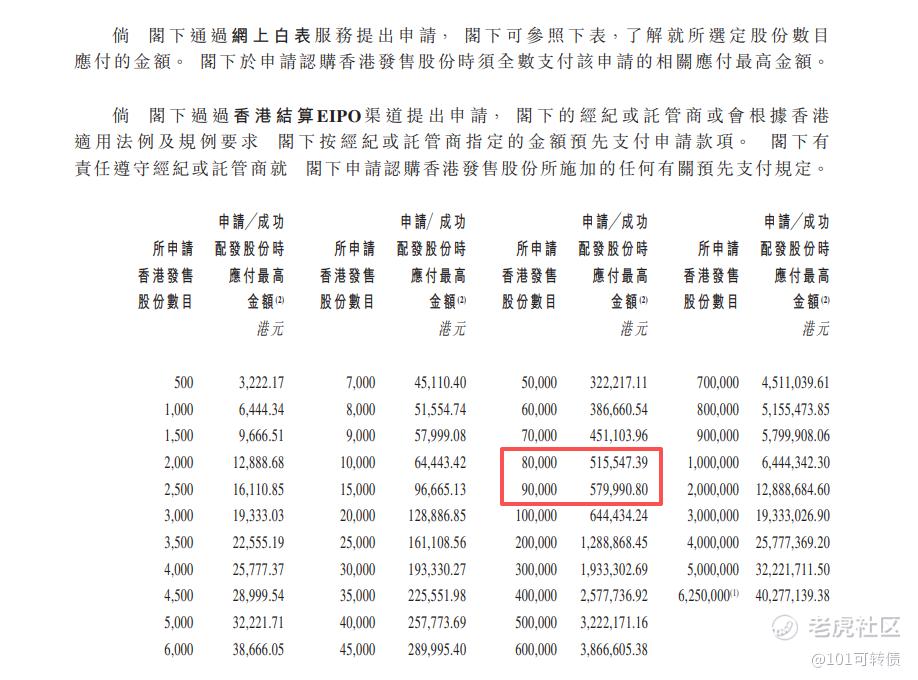

申购时间:5月28日-6月2日,3号出结果,4号暗盘,5号上市;

发行价格:5.18-6.36

入场费:3222.17

1手:500股

全球发售:1.25亿股

公开发售:1250万股

发行手数:25000手;

基石:无

绿鞋:有,星展稳价

保荐人:星展独家保荐

分配机制:机制B,回拨10%

龙丰集团是一家扎根香港34年的领先连锁美妆产品、保健产品及药品零售商,以 "龙丰" 品牌运营,目前在香港经营31家零售店,总可用楼面面积超过12.3万平方呎,遍布香港岛、九龙及新界主要旅游购物区、住宅区及商业办公区。

根据弗若斯特沙利文报告,2024年按零售销售额计,龙丰集团在香港美妆产品、保健产品及药品零售商中排名第二,市场份额5.8%;同时是香港最大的药品零售商,市场份额5.2%;按收入计为香港第二大药品及保健品零售商,份额约4.2%;

公司单店效益冠绝同业,2024年单店平均营业收入达6,060万港元,行业第二名仅为1,630万港元,经营效率大幅领先市场同类连锁店。SKU极为丰富,在售品类超过28,800种,涵盖美妆、保健品、药品及日用消费品,每间店铺通常备货超8,000种SKU。

财务表现:

2023-2025三个完整财政年度,总收入分别为10.94亿港元、20.21亿港元和24.61亿港元,三年复合年增长率高达50.0%。2026财年首八个月,收入进一步攀升至20.35亿港元,同比增长34.7%;

2023财年受疫情影响录得亏损2,710万港元,2024财年即扭亏为盈,净利润达1.45亿港元,2025财年增至1.70亿港元。2026财年首八个月实现净利润1.48亿港元,同比大增85.8%,纯利率从5.3%提升至7.3%;

毛利率由2023财年的24.9%,稳步改善至2025财年的31.6%,2026财年首八个月亦维持30.9%的理想水平。提升主要源于集团加大高毛利健康补充品的销售比重,相关产品毛利率超过50%,成为带动整体利润增长的核心动力;

公司流动负债净额持续为负,2025财年约为-6.44亿港元,存在短期偿债压力。

募资用途:

约36.6%用于优化实体及线上销售网络,未来三年在香港新增17-18间门店;

约20%用于偿还银行贷款;

约15%用于寻求选择性策略投资及收购机会;

约11.4%用于升级及改良资讯科技系统;

约3.5%用于品牌管理及市场推广;

约3.5%用于扩充及升级日本、韩国采购办事处及仓库;

约10%用于用作一般营运资金;

龙丰集团采用机制B,回拨10%;全球发售1.25亿股,香港发售1250万股,一手是500股,共计25000手;甲尾申购需要45.1万本金,乙头申购需要51.5万本金;大金重工、天辰生物-B、龙丰集团这三个新股存在资金冲突,现在倍数是13倍了,预计最终会在1500倍左右;由星展独家保荐,无基石,有绿鞋,星展历史保荐项目一般。

全球消费零售板块近期走势稳健。美国平价美妆品牌e.l.f. Beauty最新季度销售增长38%至4.895亿美元,显示全球平价美妆市场需求旺盛,与龙丰集团主打「物超所值」的定位形成呼应。香港本地方面,黄金周访港旅客按年升8%,其中内地旅客增长10%,直接利好高度依赖游客消费的龙丰集团。德勤预测2026年香港零售销售总额有望按年增长近8%至约4,100亿港元。

龙丰集团(02290)作为 "港股药妆店第一股",是香港最大的药品零售商,行业地位稳固,基本面可以,业绩增长确定性高、有市场增长空间;但无基石参与、保荐人历史保荐项目表现偏弱和公司流动负债净额持续为负,短期偿债存在一定压力等风险。

大金重工(01081)、天辰生物-B(01779)、龙丰集团(02290)这三个新股存在资金冲突,是6月2日截止申购,可以等首钢朗泽出结果后再打,如果没有打首钢朗泽的话,可以直接申购。个人以天辰生物-B为主,龙丰集团=大金重工。

#港股打新 #美股打新 #港股IPO #新股申购 #港股

精彩评论