试想一下:如果你能在一天之内赚到1亿美元,会是什么感觉?

据报道,华尔街顶级交易员、全球最著名的宏观交易员之一的保罗·都铎·琼斯(Paul Tudor Jones)在1987年美国股市崩盘期间,就曾实现过这样的惊人成绩。

但真正有意思的地方,并不只是他赚了多少钱,而是他背后的交易逻辑其实非常简单。

他所使用的工具,就是200日移动平均线(200-Day Moving Average)。在他的交易体系中,200日均线并不是一个普通指标,而是整个风险管理框架中最核心的防守工具之一。

他曾公开表示,“我衡量一切市场的标准,就是200日收盘价均线。”

交易圈流传最广的一句保罗·都铎·琼斯名言就是:“跌破200日均线之后,通常不会有什么好事发生。(Nothing Good Happens Below the 200-Day Moving Average)”

更经典的一段原话是:

“我见过太多股票和商品最终跌到接近归零。因此,我认为投资最重要的问题不是‘我怎样赚大钱?’而是我怎样避免失去一切?我的解决方案非常简单,当价格跌破200日均线时,退出市场,进入防守模式。”

其规则非常直接:

✔ 当价格位于200日移动平均线上方时,继续持有仓位或保持投资。

✔ 当价格跌破200日移动平均线时,退出市场。

换句话说,价格位于200日移动平均线上方 = 买入或继续持有多头仓位;价格位于200日移动平均线下方 = 卖出或暂时离场观望。

这个看似简单的规则,却能够帮助交易者避开市场中一些最严重的崩盘行情,并在趋势转为负面时有效保护资金。

例如,如果采用200日移动平均线作为趋势过滤器,交易者将能够避开互联网泡沫破裂以及2008年全球金融危机期间的大部分下跌行情。

下面,我们以标普500指数(S&P 500)在所谓的“失落十年”期间的走势为例进行说明:

图1:“失落十年”期间的标普500指数

交易者经常通过观察价格相对于200日移动平均线的位置,来衡量市场动能,并预判潜在的市场回调。

200日移动平均线之所以有效,最主要的原因在于:它能够帮助你避开熊市。来看看2007年至2009年期间标普500指数(S&P 500)的表现:

图2:200日移动平均线策略示例

图表显示,除了2008年5月出现一次假信号之外,200日移动平均线在2007年底价格位于113附近时,已经发出了离场信号。

随后,你在2009年5月价格位于73附近时重新进场,并长期持有。之后,随着量化宽松政策(QE)推动市场上涨,市场迎来了一轮持续性的牛市行情。

再来看看2020年的原油市场走势:

图3:200日移动平均线可用于跟踪原油价格趋势

图表显示,200日移动平均线在2020年1月原油价格位于65美元附近时发出了离场信号,而你则在2020年10月至11月期间价格约40美元附近重新进场。

200日移动平均线通常被视为市场趋势中的一个心理底部(支撑位)或心理顶部(阻力位),并在重大市场调整期间影响交易者的行为。200日移动平均线之所以能够发挥作用,尤其是在经济衰退时期,是因为它能够在熊市来临之前帮助你退出市场。它能够帮助你保住资金,而当市场重新恢复上涨趋势时,你又能够在更高的资金基础上重新开始复利增长。

200日移动平均线策略回测(标普500指数)

让我们对这个简单的200日移动平均线策略进行回测,其交易规则如下:

✔ 当收盘价向上突破200日移动平均线时买入。

✔ 当收盘价向下跌破200日移动平均线时卖出。

这是一个非常简单且被广泛使用的均线交叉系统。如果价格向上或向下突破200日移动平均线时伴随着较大的成交量,那么该突破信号的可靠性往往会更高。

当这一策略应用于标普500指数(S&P 500)进行历史回测时,其结果显示:

与传统的买入并持有策略相比,200日移动平均线策略在历史上显著降低了回撤幅度。200日移动平均线策略的平均年化收益率,在同一时期内通常与买入并持有策略相近,或者略低一些。但与此同时,它却拥有更低的波动率,更小的最大回撤。当然,这种比较结果会因资产类别的不同而有所差异,例如股票、商品或加密货币市场。

需要特别注意的是,市场环境,包括波动率水平以及趋势强弱,都会影响200日移动平均线策略的实际表现效果。

交易规则

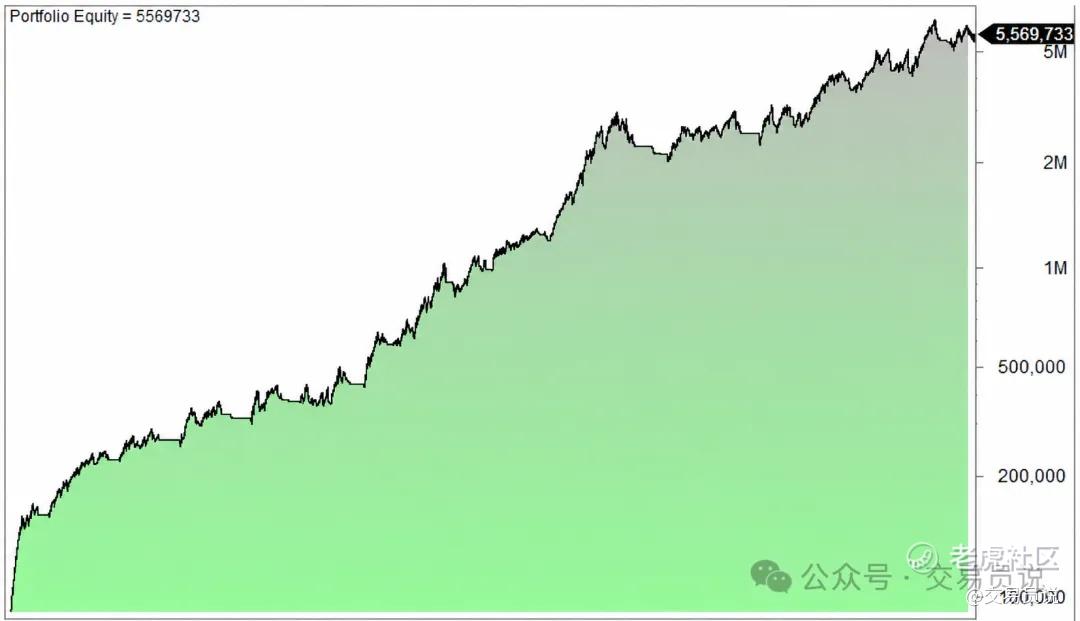

这是一个典型的均线交叉系统。下面展示的是,如果你在1960年投入10万美元,并持续按照该策略进行再投资和复利增长,一直到今天所获得的收益表现(对数坐标图)。

图4:200日移动平均线策略

折线图显示了一套200日移动平均线交易策略的长期资金曲线增长情况,账户资金从10万美元增长至超过550万美元。

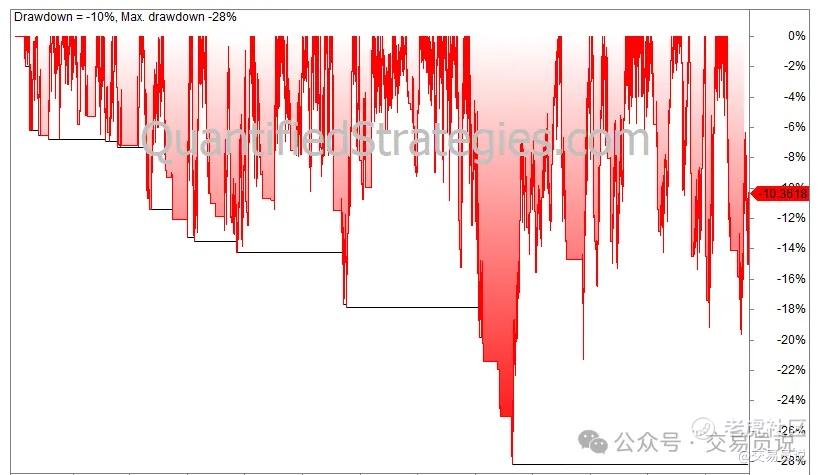

图5:利用200日均线过滤器降低风险

200日移动平均线交易策略的历史回撤曲线显示,其最大回撤为28%,当前回撤为10.36%。

200日移动平均线策略的历史表现非常出色:

✔ 自1960年以来,共产生199笔交易。

✔ 复合年化收益率为6.75%,而买入并持有策略为7%(未计入股息再投资)。

✔ 每笔交易平均收益为2.4%。

✔ 最大回撤为28%,而买入并持有策略的最大回撤高达56%。

200日移动平均线策略在收益表现上几乎追上了标普500指数,同时却承受了显著更低的回撤风险。

综上所述,自1960年以来,200日移动平均线交易策略所取得的长期回报率,与单纯的“买入并持有”策略非常接近。但两者之间最大的区别在于,200日移动平均线策略的回撤幅度明显更小,而这正是它最大的优势所在。

这套规则的核心目标,并不一定是为了捕捉市场每一分上涨空间。它真正的作用是,当市场进入重大下跌趋势时,主动降低风险敞口,保护资金安全。

RSI(以及其他指标)与200日移动平均线策略

回测最美妙的地方在于,你可以在短短几秒钟内测试大量不同的交易想法。让我们先测试一下,如何将200日移动平均线策略运用到交易系统之中。

该策略的核心规则如下:

✔ 当标普500指数(S&P 500)的5日RSI跌至35以下时,在收盘价买入。

✔ 当同样的5日RSI向上突破50时,在收盘价卖出。

200日移动平均线能够帮助交易者规划进场时机,并在价格位于均线上方时识别做多机会,因为它经常充当一种动态支撑位或阻力位。

根据上述规则,该策略在SPY(标普500 ETF)自1993年至今的回测结果如下:

图6:RSI与200日移动平均线

该策略的统计数据如下:

❍ 总交易次数为379次,平均每笔交易收益为0.7%。

❍ 胜率为76%。

❍ 复合年化收益率为8.7%,而买入并持有策略为9.8%。

❍ 最大回撤为29%。

那么,如果我们加入一个200日移动平均线过滤条件,会发生什么呢?策略本身保持不变。唯一新增的条件是,只有当收盘价位于200日移动平均线上方时,交易信号才会生效。

结果显示,资金曲线变得略微更好了一些:

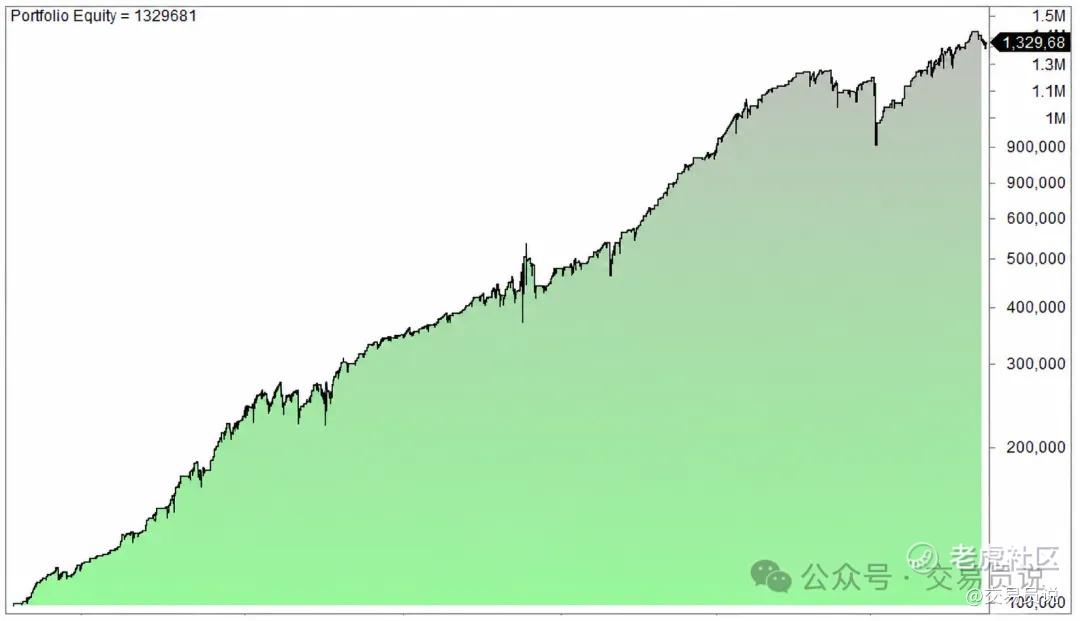

图7:200日移动平均线与RSI

上述折线图显示了一条持续上升的资金曲线:采用200日移动平均线交易策略后,账户资金从10万美元增长至超过83.3万美元。

当我们加入趋势过滤器后,该策略得到如下统计结果:

❍ 总交易次数为258次。

❍ 平均每笔交易收益为0.85%。

❍ 胜率为81%。

❍ 复合年化收益率为7.1%,而买入并持有策略为9.8%。

❍ 最大回撤为14%。

需要注意的是,200日移动平均线属于一种滞后指标,因为它是基于历史价格数据计算得出的,因此在面对价格突然发生剧烈变化时,其反应速度可能会比较缓慢。

正如你所看到的那样,由于交易次数减少、市场参与时间缩短,因此策略的总收益率有所下降。但其优势在于你获得了显著更低的回撤水平,以及更高的胜率。

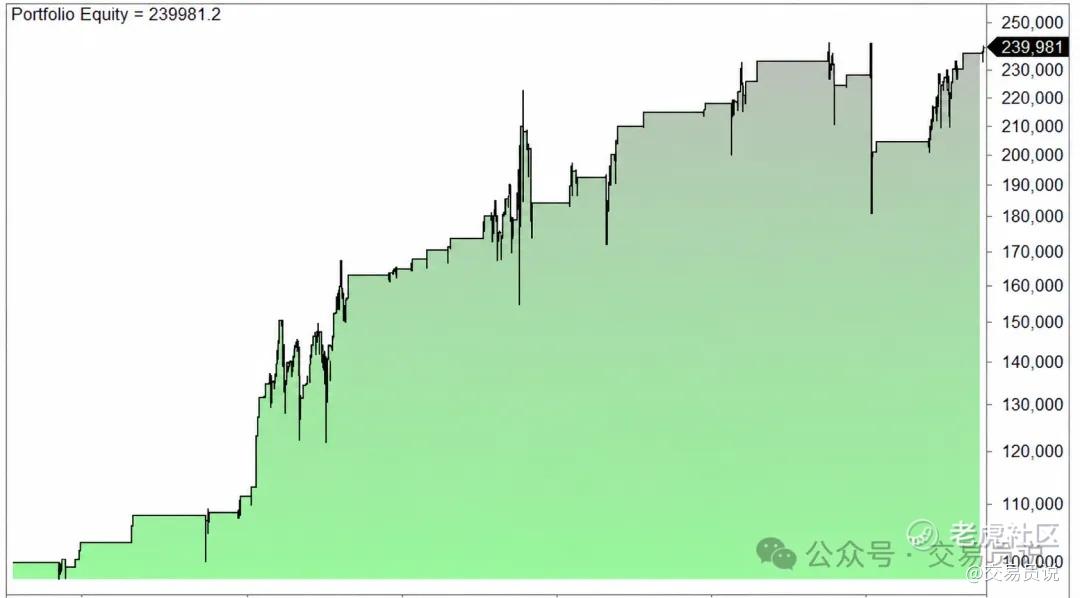

如果我们反过来,只在收盘价位于200日移动平均线下方时交易该策略,则会得到下面这条资金曲线:

图8:趋势跟踪的力量:这条资金曲线展示了一种以200日移动平均线为核心构建的交易策略,其假设性的长期表现与资金增长过程。

上方资金曲线图显示:采用200日移动平均线交易策略后,账户资金从10万美元增长至接近24万美元。

该策略的统计结果如下:

❍ 总交易次数为138次。

❍ 平均每笔交易收益为0.7%。

❍ 胜率为68%。

❍ 复合年化收益率为2.7%,而买入并持有策略为9.8%。

❍ 最大回撤为25%。

为什么200日均线很重要?

200日移动平均线并不是什么神奇公式。它并非每次都有效,也不可避免地会产生一些假信号。

但是,它拥有一个极其重要的优势:它能够帮助你保持纪律。

你不需要猜测市场,不需要预测未来,也不需要被情绪牵着走。你只需要遵循一条明确的规则。

当市场位于长期趋势线上方时,你参与市场。

当市场跌破长期趋势线时,你主动降低风险。

就是这么简单。

而正是这种简单性,让200日移动平均线策略历经数十年市场考验,依然被无数交易者和投资者广泛采用。

很多时候,你并不需要复杂的系统。一条简单而明确的规则,就足以让你始终站在趋势正确的一边。

精彩评论