2026年的汽车行业,可以用惨烈来形容。

一方面,竞争白热化前所未见,很多车企销量承压,奥迪中国销量跌12%,奔驰中国跌27%;另一方面,总体规模在萎缩,据中国汽车工业协会数据,2026年一季度,中国汽车产销分别完成703.9万台和704.8万台,同比分别下降6.9%和5.6%,堪称中国汽车业“近十年最惨开局”。

正所谓屋漏偏逢连夜雨,麻绳专挑细处断,在这样困难的状况下,汽车行业成本却在暴涨,尤其是存储芯片、金属原料等配套零部件全线抬价,给车企整体造车成本带来了巨大压力。

根据国际投行瑞银发布的《中国汽车行业:测算金属与DRAM价格上涨对电动汽车的成本冲击》研究报告,单单是存储芯片涨价就为智驾车型单车成本拉高3000-7000元,如果叠加金属原材料价格上涨因素,整车制造成本上升预计达到一万元左右。

一片惨淡的行业里,蔚来却交出了逆势增长的高质量答卷。

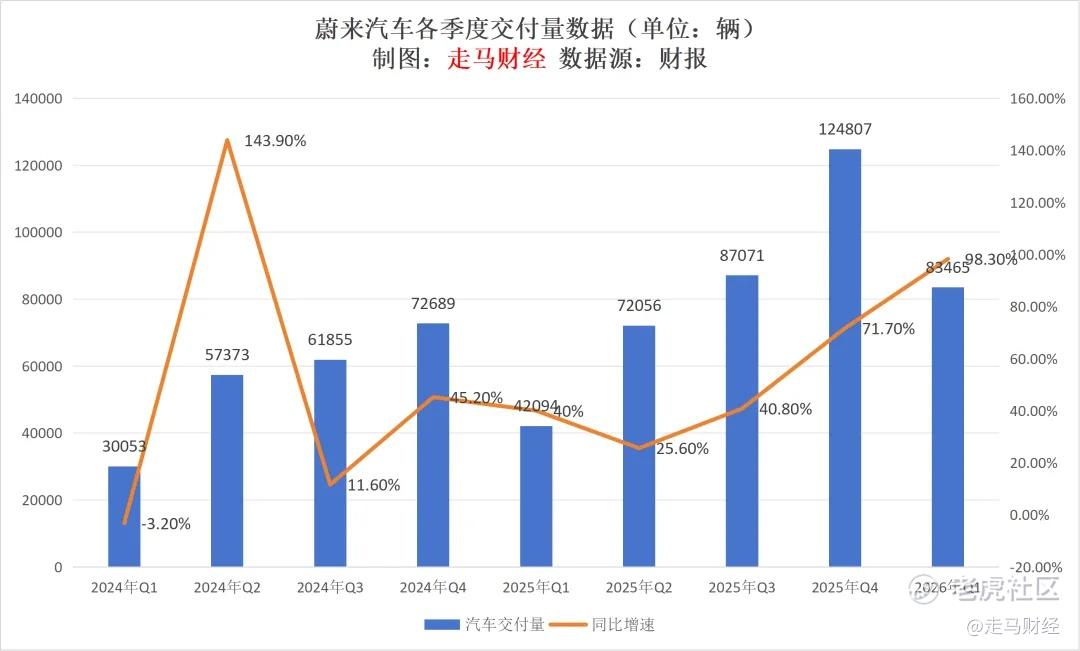

一季度蔚来汽车交付量83465台,同比增长98.3%,总收入255亿,同比增长129.2%,毛利率19%,同比提升11.4个百分点,环比提升1.5个百分点,创近4年新高,同时,公司已经连续三个季度实现经营现金流回正,连续两个季度盈利。

这表明蔚来不仅在销量逆势高速增长,而且单车均价大幅提升,还实现了规模化盈利与自我造血功能。

与此同时,造车新势力中理想、小鹏、小米、零跑一季度均录得经营亏损,交付量小鹏下滑,小米理想微增,零跑增速尚可但体量还小。

过去十年,蔚来一度行走在刀口浪尖上,如今却在行业低谷逆风翻盘,这证明它靠的不是撞大运,而是自身的经营质量。

蔚来这是怎么了,到底什么原因造就了它的逆势增长,今天我们要来一探究竟。

在这之前,我们先回顾一下蔚来一季度详细的业绩表现。

蔚来业绩强劲

2026年一季度,蔚来汽车完成83465台交付量,同比增长98.3%。相对于行业5.6%的销量下滑,蔚来的表现只有两个可以形容:优秀。

有些人可能会提到2025年Q1的低基数,是的,这确实是原因之一,但我们用2024年Q1作为基数,它的两年复合增速是66%,用2023年Q1作为基数,三年复合增速是大约40%,这些数据足以说明蔚来目前的增长是结构性的。

同时,公司给出的二季度指引同样亮眼,预计二季度将交付11-11.5万辆,仍然维持55%左右的高增长。四月份,蔚来完成29356辆交付,前四个月已完成112821辆交付,截至4月底的累计交付量达到1110413辆。作为参考,我们看看行业头部玩家的前四个月表现:

据乘联会数据,今年1至4月新能源厂商零售销量排行中,蔚来公司同比增幅70.7%,在前十名的新能源厂商中同比增幅最高。

不只是销量猛增,蔚来的毛利率也在持续上涨。

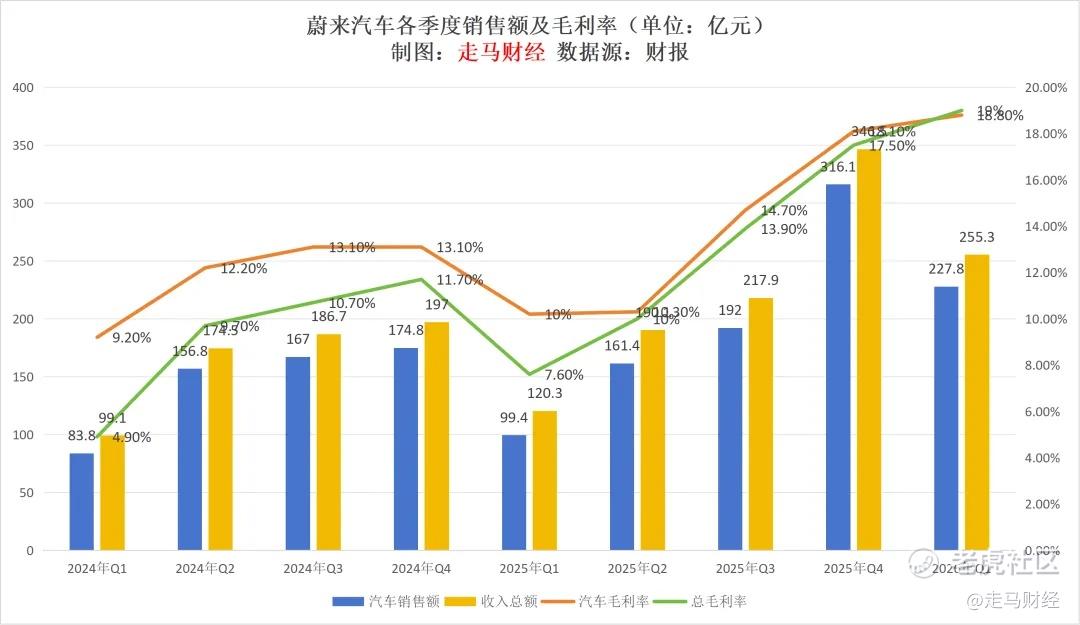

本季度汽车销售额达到228亿,汽车业务毛利率达到18.8%,连续四个季度环比提升,且是过去近4年最高记录。含售后服务、维保、能源、金融、NIOlife等在内的其他业务销售额达到27.5亿,同比增长31.2%。

汽车销售额只跟当季新车销量有关,而其他业务其实主要跟累计保有量相关,因此这个31.2%的增速其实非常惊人。

且其他业务本季度毛利率超过20%,已经连续四个季度实现盈利,纵观过去数十个季度,这是公司整体毛利率首次超过汽车业务毛利率,说明其他业务的毛利率首次超越了汽车业务。

这是一个非常积极的信号,其他业务中正在努力实现盈利的能源业务,这是一项超大规模前置开支,且它能否盈利,更多取决于保有量而非当季销量,随着累计销量快速增长,换电站数量与效率都有望大幅提升,能源业务有可能比预期更快实现盈亏拐点。

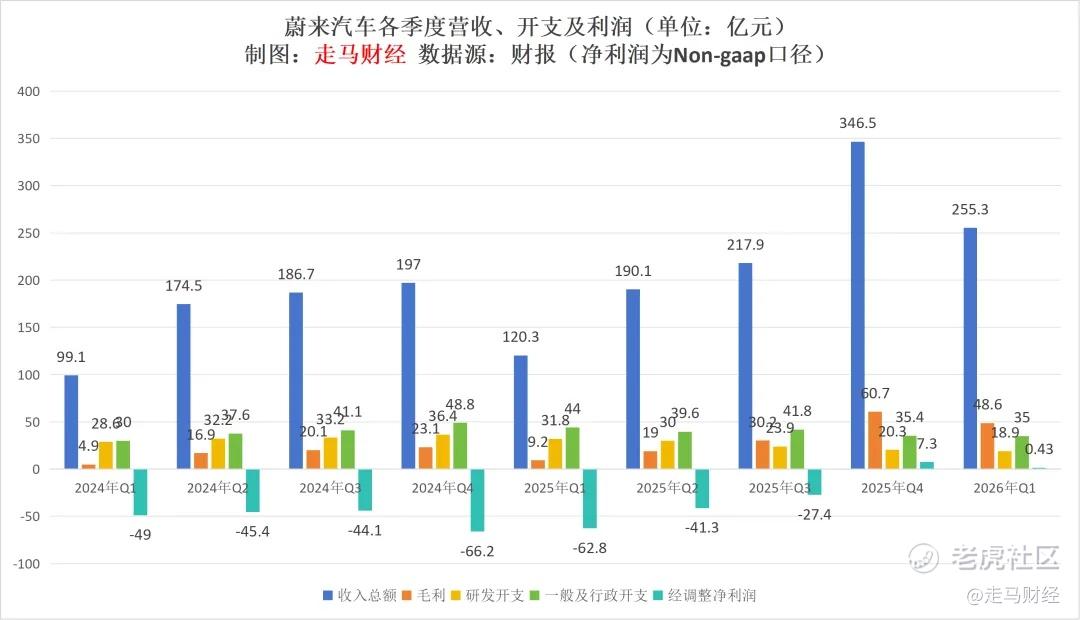

受益于销量大涨和毛利率提升,蔚来本季度连续第二次实现了非国际通用会计准则下的盈利。

季度营收255.3亿,同比增长112.2%,显著更快于销量增速,表明单车均价明显提升,受益于产品组合改善。

毛利润48.6亿,同比增长428%,毛利率19%,同比提升11.4个百分点,环比提升1.5个百分点。

行政开支35亿,同比下降20.5%,这表明蔚来不仅销量大涨,而且不以增加运营开支为代价,属于典型的内生结构性增长。

一方面是毛利润大幅增长,一方面是运营支出显著下降,利润自然就出现了。

本季度蔚来实现0.43亿非国际通用会计准则下的净利润,相比去年同期,经营效率显著改善。

大家不要小看了利润规模尚小,而且只是非国际通用会计准则口径。

首先,这至少证明了蔚来已经具备连续自我造血能力。其次,汽车行业是典型的规模化业务,一旦进入盈利趋势,经营杠杆作用下,利润爆发性会非常强。

由于业绩强劲,蔚来的资产负债表也在大幅改善。本季度现金及现金等价物、受限制现金、短期投资及长期存款为482亿,环比增加23亿,同比增加222亿,同时,公司流动资产时隔六个季度后再次超过流动负债,流动比率达到1.01,在汽车行业这已经是一个相对安全的位置。

比了解业绩亮点更重要的,是搞清楚蔚来到底是怎么实现逆势增长的。

缘何逆势增长

蔚来能在近两年逆势增长,最直接的原因,是它终于进入真正的新产品周期与品牌化矩阵。

全新ES8历时245天完成第十一万台交付,刷新中国乘用车市场40万元以上车型的交付纪录。截至今年四月,全新ES8已经连续五个月获得大型SUV和40万元以上车型、不分能源形式的销量冠军。

5月27日,科技行政旗舰SUV蔚来ES9正式上市,整车购买起售价49.8万元,采用BaaS电池租用方式购买,起售价为39万元。ES9是蔚来十一年体系创新的集大成之作,是智能电动行政旗舰SUV品类的开创者。ES9将进一步扩大蔚来品牌在高端市场的份额。对于蔚来而言,ES9不是单纯卖一辆车,而是重新强化“蔚来=中国高端纯电旗舰”这个品牌定位。

除了定位高端的NIO品牌强劲增长,持续超出预期,定位家庭市场的乐道也不遑多让

乐道L90在2026年一季度市场表现持续优异,稳居成交价20–30万区间大型SUV销量冠军。

5月15日,智能双舱大五座旗舰SUV乐道L80正式上市并开启交付。乐道L80是目前国内装载空间表现最强的五座SUV。

新款L60也将于5月底亮相,新款将在外观设计、智能化配置等维度进行升级,实现车型产品力的进一步提升。

此外,定位高端精品小车市场的firefly萤火虫品牌,也在国内10万级高端精品小车市场稳居销量第一, 5月23日,firefly 萤火虫迎来第6万台交付,2026焕新升级款已在二季度开启交付。

从NIO到乐道再到萤火虫,蔚来三大品牌完整覆盖中国高端、家庭出行、入门级纯电智能电动车市场,解决了过去NIO单一品牌规模的天花板上限。

其次,蔚来的逆势增长,还得益于它超强的体系化能力,蔚来实际上已经是一个科技型公司,而不只是一家普通车企。

体系型公司的核心,不是说它车多,而是它正在把造车从单一产品生意,变成一套可复用、可共享、可规模化的系统能力。

蔚来的体系属性主要体现在5个层面:

第一层,换电体系;第二层,电池资产体系;第三层软件体系;第四层,多品牌共享体系;第五层,数据体系。

蔚来的换电体系与电池资产适用于旗下所有车型,换电站+电池租赁,实际构建了一个共享能源网络,随着时间推移,累计交付量持续增长,汽车保有量增加,站点密度提高,这个共享能源网络的边际成本递减,单站利用率递增,用户体验倍增,运营效率将加速提升,呈现出典型的网络效应,一旦跨过规模临界点,将加速释放利润,从成本包袱变成利润中心。本季度其他业务连续第四个季度盈利,其他业务中的能源业务亏损大幅收窄,反映了这一趋势。

很多车企每款车型软件差异巨大,维护成本极高,每开发一款新车型都是一次新的研发投入与运营维护,而蔚来现在基于NT系列构建的统一智驾、OS、AI系统、OTA、座舱已经越来越平台化,这意味着新增车型时,不需要重新开发一套系统,所有车型可以复用。这也是为什么,蔚来大幅削减了运营与研发开支,但是研发效率不降反增。

正是基于统一的换电、电池、软件平台,蔚来可以快速实现多品牌化,三个品牌共享换电、智驾、软件、三电、供应链、平台架构,每增加一个品牌,不是重造一个体系,而像是在平台上增加一个品类。

所有品牌、所有车型共用智驾系统、软件栈、换电与电池标准,这意味着当汽车保有量越来越多,智驾数据将指数级增长,而AI系统越多数据,智能化会越强:平台内所有用户都将受益。

汽车行业是典型的规模竞争产业,最终注定会走向寡头化,平台型车企的优势是,它将形成无与伦比的成本优势、数据优势、用户规模优势和供应链优势。

而这种变化,不是一瞬间完成的,它是一个渐变的过程,蔚来其他业务营收快速增长,毛利率明显提升很清晰地反映了这一趋势,它正在把卖车这件事情升级成能源+软件+数据+服务的复合平台。

此外,蔚来逆势增长,更离不开它的全栈自研坚持。很多车企也在讲全栈自研,但是用英伟达、高通、博世、Tier1方案的比例仍然非常高,而蔚来是少有的真正往底层走的车企,自研的全球首颗车规级5纳米高阶智驾芯片、整车全域操作系统、天行智能底盘等智能汽车核心技术均实现量产上车。这些投入不仅拉高了产品的性能与体验上限,也带来了显著的技术降本成效,为公司构建长期竞争力提供了坚实底层支撑。

风口来时,地上的猪也能飞上天;行业降温,才知道谁在裸泳。行业从顺风到逆风,对于优质的头部品牌来说反而是机会。随着行业出清,市场会进一步向头部优质品牌集中,蔚来逆势增长,正是完美抓住了这样的机会。

写在最后

很多时候一家企业业绩变好,是因为它的变化,但是,蔚来业绩逆势走强的核心原因,恰恰源于那些它不变的部分。

三品牌策略增加了市场覆盖面,但乐道与萤火虫的快速成功,恰恰源于NIO品牌十年如一日对用户体验的坚持,以及它积累的品牌势能与用户信任。

同时,蔚来十年来坚持的全栈自研、换电体系、电池资产体系、NT软件架构,这些前瞻性布局,才使得蔚来今天可以迎来全新的产品爆发周期。

你可以把蔚来理解成:前半程超前投入,后半程进入收获期。

本质上蔚来没变,变的只是产业发展周期。它的很多基础能力,是提前5-10年布局好的。这使得行业发展进入深水区后,蔚来开始吃到过去长期投入的红利。

在最困难的时候,多数人质疑换电体系、电池与车身分离租赁模式,质疑自研芯片、NT统一架构到底有多少价值,但正是这些高饱和投入,换来了今天的厚积薄发和逐渐清晰的护城河。

很长一段时间,蔚来都不是一家纯效率导向的公司,它身上有很强的理想主义、基础设施思维、用户共同体意识,甚至某种技术乌托邦色彩。

从第一天起,蔚来就在做很多短期极不经济,但长期可能有战略价值的事情:换电、BaaS、NIO House、用户社区、全栈自研、全球化。

所以,蔚来逆袭,本质上就像一个提早押注未来的人,如何走过泥泞,熬到未来真正到来。

全栈自研确保了它的下限,未来车企的竞争,将越来越转变为供应链成本之间的竞争,全栈自研将使得蔚来的安全边际更高,在这个全球化日益受到挑战,供应链紧张日渐常态化的时代,芯片等关键零部件已经不是成本上涨的问题,而是你有钱也未必买得到的问题;汽车以外业务将提升它的上限,尤其是能源业务,这不仅将构建蔚来最大的差异化,也可能成为未来最大的利润池。

当然,蔚来的变化也是有的。

最近一年多,蔚来将研将一般及行政开支从49亿削减到35亿,公司财报更多提及的是自由现金流、库存周转、应付账款、单车盈利,而不是像过去那样频繁融资、执着于梦想。

这种变化,固然有市场风向,利率趋势等因素影响,但更多反映的,其实是这家公司正在从一家资本驱动型新势力,转变成运营驱动型科技公司。

蔚来开始进入成熟企业阶段,它要求业务自我造血,追求经营性现金流,这不是理想主义者放弃梦想,而是在看清现实后的理性平衡。

对于理想主义者来说,最大的风险是它的脆弱性,而蔚来这家过去十年执拗于高端、情怀、梦想的车企,终于在历经风险后,学会了反脆弱。

在不放弃长期理想的前提下,建立现实世界里的生存能力,这也是一件非常重要的事情,有时候甚至是最重要的。 $蔚来(NIO)$ $蔚来-SW(09866)$

精彩评论