天辰生物-B

保荐:国金证券

绿鞋:国金证券

发行:机制B

发行价:96.06

一手:50

手数:28387

总市值:71.27亿

流通H:70亿

天辰生物医药(苏州)股份有限公司是一家2020年于中国成立的临床阶段生物制药公司,总部设在上海和苏州常熟,英文名LongBio Pharma,主要专注于过敏性及自身免疫性疾病的创新生物药物自主研发。

核心产品LP-003是一种新型序列设计的抗IgE抗体,通过阻断血液及组织中的游离IgE抑制过敏反应,拟用于治疗季节性过敏性鼻炎(AR)、慢性自发性荨麻疹(CSU)、过敏性哮喘等过敏性疾病。

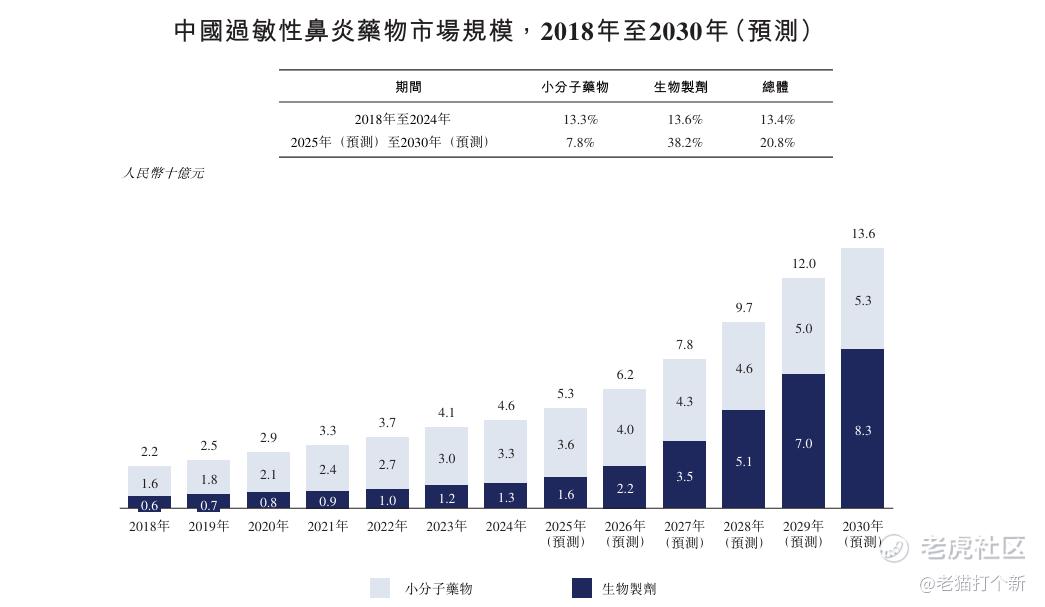

进度最领先的是过敏性鼻炎(AR),III期,计划于2026年Q3提交首个BLA,迎来的商业化拐点。中国过敏性鼻炎药物市场规模从2018年的22亿元人民币增长至2024年的46亿元人民币,预计2030年将进一步增至136亿元人民币,期间复合年增长率达20.8%。

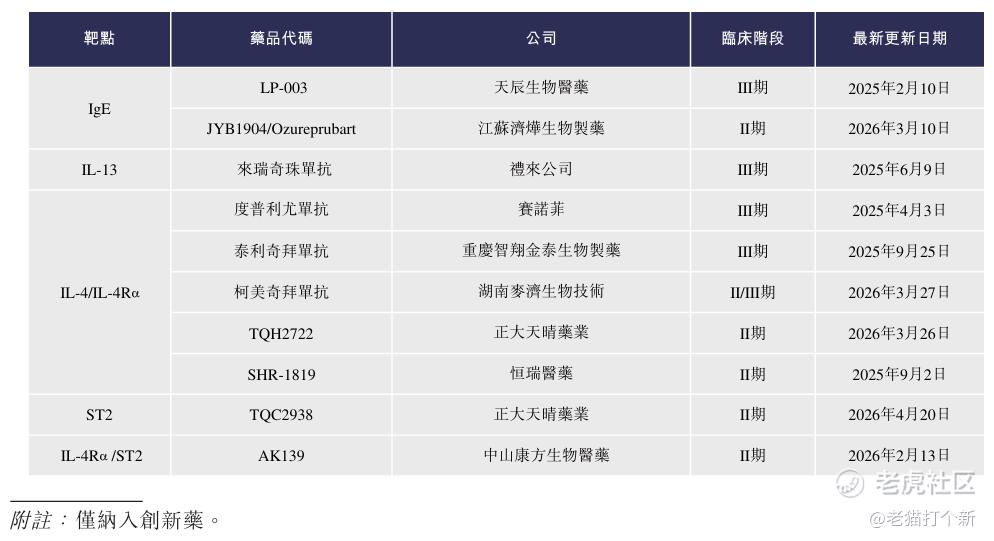

但需要注意的是AR竞争十分激烈,虽然目前只有司普奇拜单抗获批,但中国治疗AR的单抗在研管线有10家。LP-003 相比于其他,作用机制清晰直接,可规避因机制复杂带来的疗效不稳定问题,同时用药剂量更低,能减轻患者用药负担,比还在III期的奥马珠单抗(全球)疗效与依从性更好。

进度第二的是慢性自发性荨麻疹CSU,II期。LP-003在CSU头对头临床中展现的优于奥马珠单抗(全球销售44亿美元)的潜力。LP-003对IgE亲和力更强、阻断效果更好,症状控制能力更佳;且用药剂量更低、给药频次更少,既提升了使用便捷度,也改善了患者长期治疗的依从性。

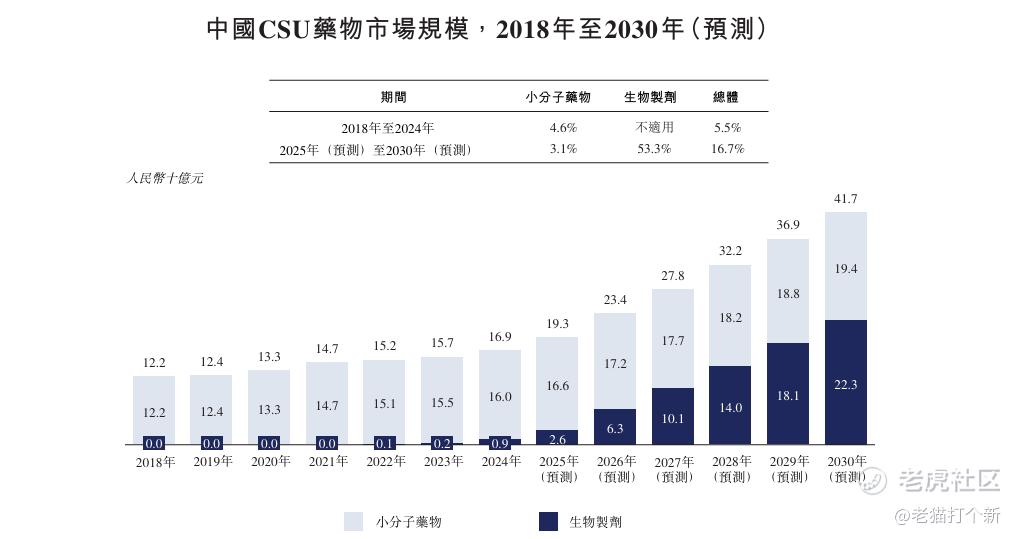

中国慢性自发性荨麻疹药物市场规模从2018年的122亿元人民币增长至2024年的169亿元人民币,预计2030年将进一步增至417亿元人民币,期间复合年增长率为16.7%。

这个赛道竞争也不小,目前中国有11种在研:

主要产品LP-005为靶向C5和C3b的双功能抗体融合蛋白,拟用于治疗PNH及补体介导肾脏疾病等,多项II期临床试验正在进行中。

基石质量不错,有医疗长线也有主流基金。

【行业/概念】8~9分

【市场地位】6~7分

【基本面】7分

【资金面】8~9分

【货量】2.9万手

【情绪】热

【估值】中

【整体评级】7~8分,资金高度认可医药股!

大金重工

保荐:华泰、招商证券

绿鞋:华泰

发行:机制B

发行价:最高66.4

一手:100

手数:86966

总市值:481.2亿

流通H:57.8亿

大金重工是一家全球领先的海上风电核心装备供货商,为全球大型海上风电开发商提供风电基础装备一站式解决方案。分析见:

【前瞻】大金重工,出海出成欧洲榜一!附翼菲

基石:顶级!

折价21%,非常少,算是给这位欧洲海电桩王的认可,未来欧洲海上风电需求也很大。

【行业/概念】6~8分

【市场地位】9+分

【基本面】8+分

【资金面】8+分

【货量】8.7w手偏多

【情绪】冷

【估值】偏贵

【整体评级】6~8分,欧洲单桩王+前景好,就是折价少!

精彩评论