文:卡贝

5月18日,河北金融监管局披露的一则股权变更批复,引发市场关注。

批复显示,同意厦门国际银行受让华夏幸福基业控股股份公司持有的廊坊银行8627万股股份。

此番受让后,厦门国际银行合计持有廊坊银行36900万股股份,持股比例升至6.4%,有望成为该行第四大股东。

表面上看,这是一笔普通的银行股权交易,但其实更像是一场相互的“救赎”。

对于此次收购,中国投资协会上市公司投资专业委员会副会长支培元分析,厦门国际银行收购廊坊银行股权,主要出于战略协同、财务投资与区域金融布局优化的综合考量。

尽管跨区域经营存在挑战,但此次增持至6.4%的持股比例,已成为廊坊银行主要股东之一(超过5%即为主要股东),这不仅带来董事会席位的潜在机会,也增强了其在华北金融圈的话语权,为其未来参与更多区域金融合作奠定基础。

而对于当前深陷窘境的廊坊银行而言,这笔交易将为自己的“重组”和未来发展获得更多的“生机”。

01

厦门国际银行出手

厦门国际银行成立于1985年8月31日,总部位于厦门,是新中国第一家中外合资银行, 2013年从有限责任公司整体变更为股份有限公司,从中外合资银行改制为中资商业银行,也是福建省属重要国有金融机构。

作为首家在香港、澳门均拥有全功能附属商业银行的城市商业银行, 其长期强调“以内地为主体、以港澳为两翼”的战略布局。

在北京、 上海、广州、深圳、珠海、杭州、厦门与福建其他8个设区市,以及香港、澳门特别行政区等地共设有150余家营业性机构网点。

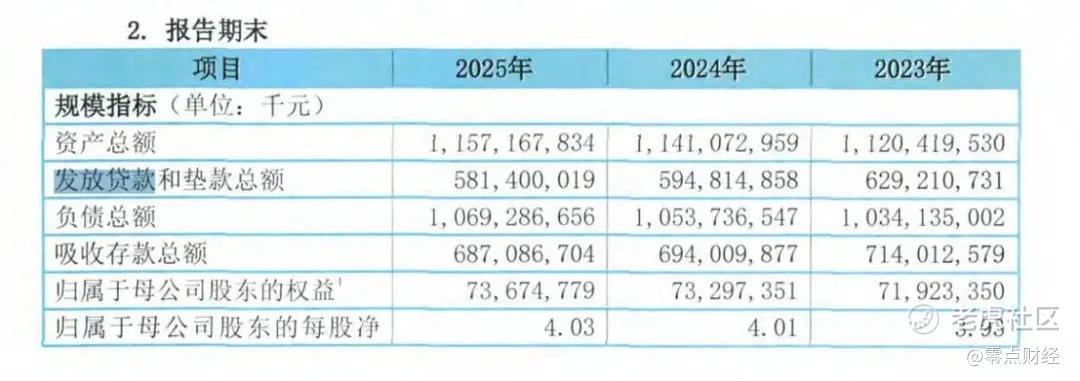

截至2025年末,该行已在北京、上海、广州、深圳、杭州、珠海、厦门以及港澳等地区设立150余家营业性机构,总资产规模达到1.16万亿元。

不过,万亿规模之下,厦门国际银行近年来的增长压力已愈发明显。

数据显示,2021年至2025年,其总资产规模分别为1.01万亿元、1.09万亿元、1.12万亿元、1.14万亿元、1.16万亿元; 增速则从8.04%一路下滑至1.41%。

贷款与存款规模也开始出现收缩。

2023年,厦门国际银行发放贷款和垫款总额为6292.10亿元,2025年下降至5814亿元;同期吸收存款从7140.12亿元下滑至6870.9亿元。

与此同时,其资本与资产质量压力也在显现。

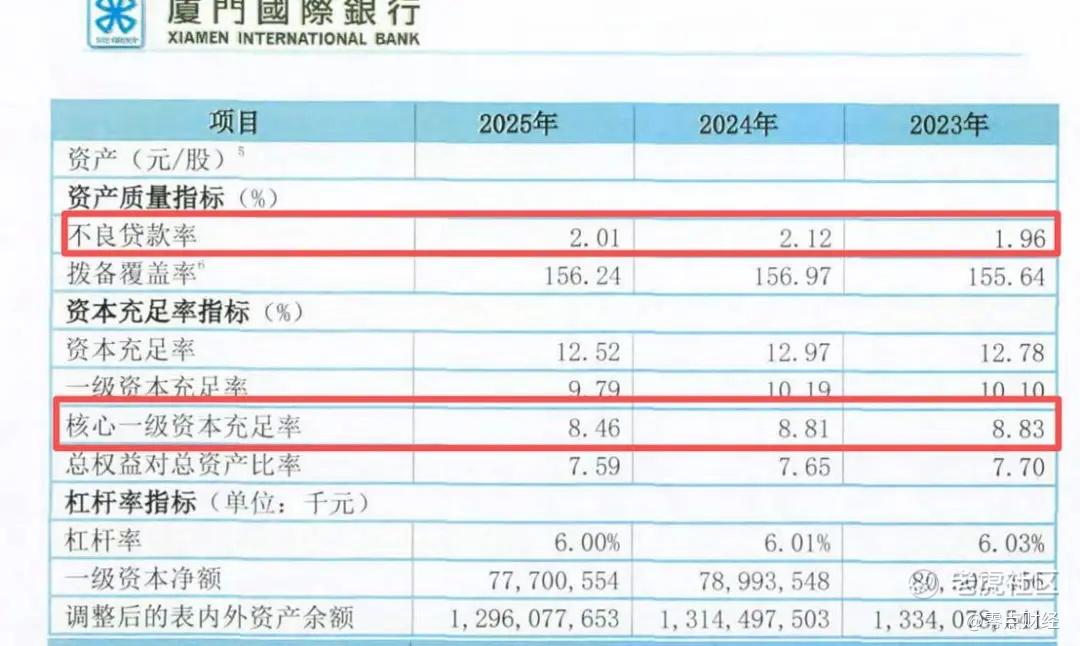

公开数据显示,当前,厦门国际银行的核心一级资本充足率已从2023年的8.83%,降至2025年的8.48%。

不良率则从2023年的1.96%增至2025年的2.01%。

更值得关注的是盈利能力的变化。

受债券市场波动影响,2025年,厦门国际银行非息净收入由2024年的80.11亿元骤降至39.21亿元,同比下降43.34%。

这意味着,在息差持续收窄、债市波动加剧以及传统业务增长承压背景下,厦门国际银行自身同样面临较大的经营压力。

业务合规层面,该行近年也频繁收到监管罚单。

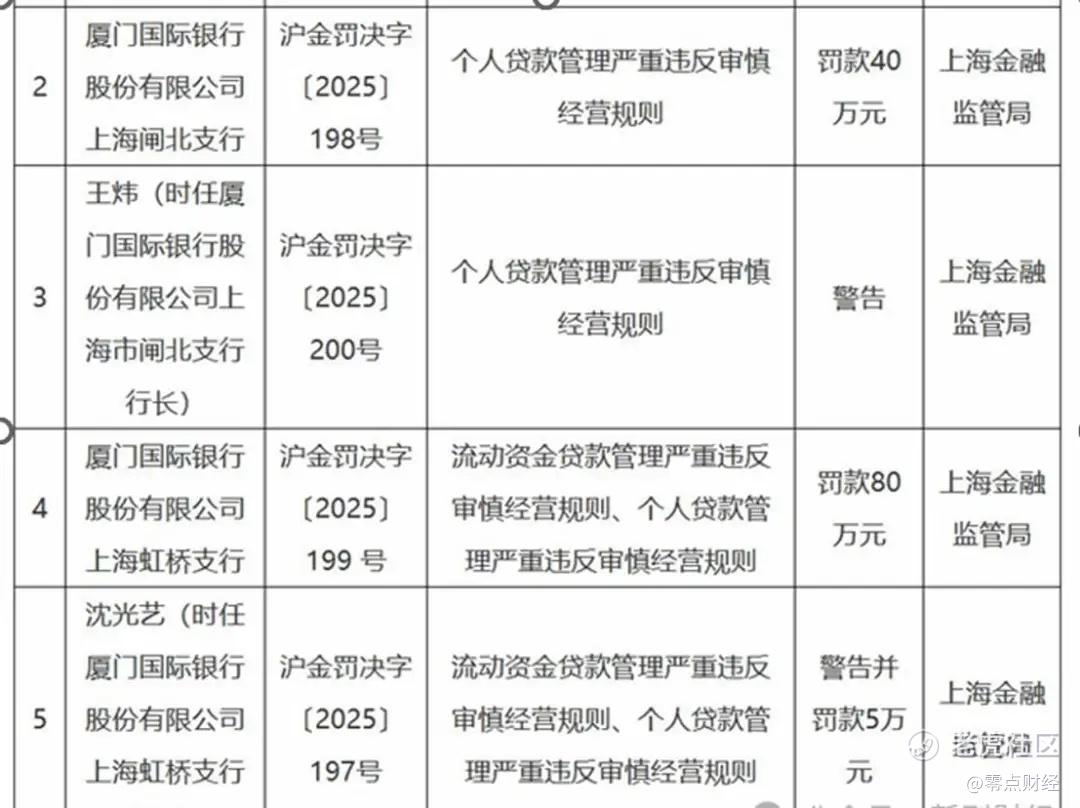

今年1月,厦门国际银行上海闸北支行与虹桥支行因贷款管理问题合计被罚120万元;而在此前,珠海分行及相关分支机构亦曾被罚290万元。

今年1月,厦门国际银行上海闸北支行和虹桥支行总共被罚120万元。

其中,闸北支行因个人贷款管理严重违反审慎经营规则,被罚款40万元。

虹桥支行因流动资金贷款管理严重违反审慎经营规则、个人贷款管理严重违反审慎经营规则被罚80万元。

而在此之前的2025年12月,该行珠海分行及相关分支机构刚被罚款290万元,且2023年、2024年均有收到百万级罚单。

02

跌落神坛的廊坊银行

相比厦门国际银行,廊坊银行虽成立较晚,但其发展则更具戏剧性。

廊坊银行的前身为廊坊市商业银行股份有限公司,于2000年12月成立,2008年12月更名为廊坊银行股份有限公司(简称“廊坊银行”),截至2025年12月末,总资产超3000亿元,网点覆盖京津冀核心腹地,共114家。

廊坊银行走上巅峰,从2014年邵丽萍出任廊坊银行行长开始。

当年,邵丽萍出任后,迅速调整发展战略,明确了“县域金融”为主体、以“公司金融”及“同业金融”为两翼的发展格局,并借助京津冀一体化、房地产扩张以及基建投资红利快速做大规模。

据零点财经统计,2014-2016年,该行总资产规模实现6倍增长,其中,2015年的增速更是高达125%,2016总规模超2000亿。

基于此,廊坊银行曾一度被形容为中国银行业的“传奇”。高速扩张背后,也埋下隐患。

2018年开始,随着房地产行业进入下行周期,该行的营业收入与净利润反向其下。

具体而言,该年度廊坊银行营业收为51.18亿元,同比分别微缩约1.66%;净利润为15.59亿元,同比微缩0.02%。

同年,其资产规模出现“缩表”,截至当年年底,廊坊银行资产规模约为2023.02亿元,较2017年的2045.48亿元,缩减约1.10%。

此后数年,廊坊银行经营业绩持续拉胯。

2022年至2024年,该行营业收入分别为49.63亿元、45.63亿元和36.13亿元;归母净利润分别为8.03亿元、5.69亿元、2.43亿元。

其中,2024年营业收入和归母净利润同比分别下降20.82%和57.24%。

与此同时,其资产质量问题也进一步暴露。

2022年末至 2024年末,廊坊银行不良贷款率分别为2.40%、2.03%和2.44%。

对此,该行在2024年年报中解释,净利润下滑主要由于经济下行、企业信用风险加大、不良防控难度提升,故加大拨备计提;营业收入下降则因市场竞争激烈、利差收窄、金融服务降价等所致。

业绩之外,2022年9月,该行爆出的6亿不良贷款引发关注。

彼时,有媒体报道,廊坊银行将10笔债权及担保合同下的全部权利转让给国厚资产,涉及金额本金及欠息合计超过12亿元。

据称,这10笔借款产生于2012—2013年,最迟不晚于2014年底到期。其中,文安县新钢钢铁为借款人、河北新钢宏强钢铁有限公司等4家公司担保的一笔借款规模最大,本金余额2.08亿元、欠息2.18亿元。但彼时上述公司都已濒临破产。

股东华夏幸福的债务危机也对廊坊银行产生了不良影响。

据自媒体“旷投财见”,2024年底,该行逾期贷款高达197.4亿元,占贷款总额的11.9%,2.44%的不良率在河北省9家城商行中处于垫底的位置。拨备覆盖率更是跌破监管红线为104.29%,较2023年同期下降48.9个百分点。

为化解风险,廊坊银行处理一大批不良资产,并快速与华夏幸福进行切割。

联合资信评级报告的数据显示,2024年该行一共处理了216.61亿元的不良贷款。其中,与华夏幸福及下属企业相关的不良贷款金额就高达134.58亿元,超总额的一半。

不过,截至2024年末,华夏幸福的股份已降至4.39%,从第一大股东沦为第八大股东。

相比之下,2025年2月,廊坊市属国资平台廊坊市投资控股集团有限公司(下称:“廊坊控股”)则一跃成为第一大股东。

据“21世纪经济报道”,截至2025年6月,廊坊银行国有股占比增至35.88%;股本为57.70亿元,无控股股东及实际控制人。

前五大股东分别是廊坊控股、朗森汽车产业园开发有限公司、三河汇福粮油集团饲料蛋白有限公司、固安汇润投资开发有限公司、中安军信科技有限公司,持股比例分别为19.99%、15.36%、7.96%、5.89%、4.99%。这意味着廊坊银行已实现由政府参股的城商行向国资控股银行的转型。

股东变更之外,自2025年以来,该行的关键管理层也在发生变化。

如中国银行河北省分行任职的崔建涛,于去年1月正式接任廊坊银行董事长职位,行长则由建设银行体系出身的高管代为履职。

今年4月,该行又集中公示了5名拟任核心岗位人选,其中包含两名副行长、首席风险官、首席合规官以及董事会秘书。

而这些都是廊坊银行风险化解的一部分。

事实上,近年来,中小银行正在进入新一轮洗牌周期。毕竟过去依靠房地产扩张、同业套利、高杠杆增长快速做大的模式,已经难以持续。

取而代之是风险出清、资本重组、股权整合。 这背后,一个越来越明显的趋势是:未来的中小银行竞争,拼的不再只是规模。而是谁更能获得更多的支持、资本补充能力以及区域资源整合能力。

如此,厦门国际银行此次增持廊坊银行,或并不只是一次简单投资,而是一场提前布局。

因为当越来越多中小银行进入估值低位后,谁能率先完成区域卡位,谁就可能在下一轮行业重构中,占据更有利的位置。

精彩评论