龙丰集团控股有限公司是一家以香港为基地的领先连锁零售药妆百货运营商,保荐人星展亚洲,绿鞋星展亚洲。截至2024年,按零售销售额计,公司为香港最大的药品零售商(份额5.2%),同时也是香港第二大美妆、保健及药品综合零售商(份额5.8%)。 公司以“龙丰”为核心品牌,通过遍布香港的31间零售店铺及线上销售平台,构建了一个覆盖药品、保健品、美妆产品、个人护理、母婴、食品等11大品类、逾49,000个SKU的庞大销售网络。 公司31间实体零售店贡献了约97.7%的收入,多位于核心旅游购物区及住宅区的街铺。线上平台及批发渠道作为补充,贡献占比较小。地域上,香港市场贡献超98%,内地线上贡献微乎其微,是极纯粹的本港零售概念股。

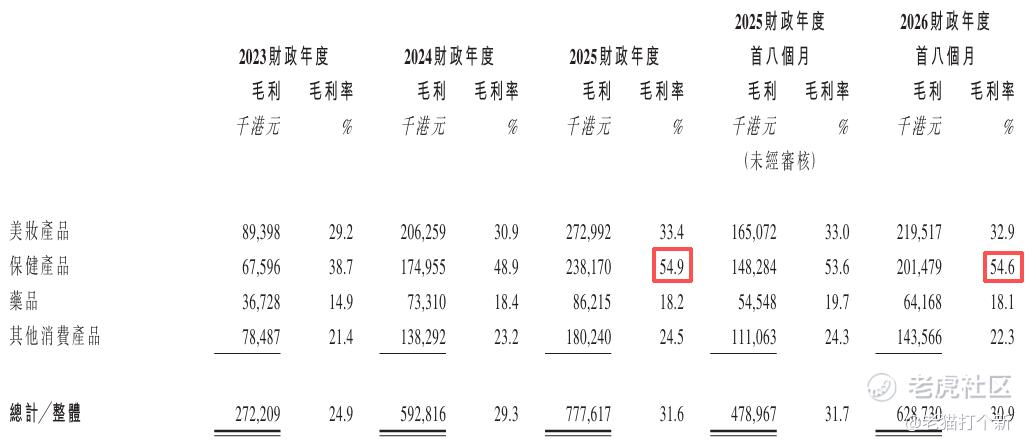

业务线上,美妆产品已成为第一大品类,保健品业务虽占比最低(17.6%),但高达54.9%的毛利率使其成为盈利质量的关键,主要是高毛利保健品业务的占比提升和整体规模效应下的采购成本优化(龙丰经常是一些知名品牌的最大采购商)。

财务总览:

收入高速增长,盈利持续改善,2023~2025财年收入CAGR达50.0%,整体毛利率由24.9%提升至31.6%,归母净利润于2025财年达1.70亿港元,公司的增长主要由门店扩张驱动,从23财年的16家至26财年的31家。但经营性现金流骤降,主要是25财年开9家新店备货大幅占压现金,存货大幅增加。

2024财年同店增长高达64.2%,主要受益于COVID-19疫情后边境重新开放及本地消费信心复苏,后续整体增长有限,这类C端零售消费对宏观消费情绪和客流的依赖极高。

2024年香港消费品零售总额达3,768亿港元,预计到2029年将增长至4,575亿港元。美妆产品、保健产品及药品分部于2025财政年度的总市场规模达29,474.9百万港元。香港药妆零售市场主要竞争者为屈臣氏(和黄旗下)和万宁(牛奶公司旗下),两者均为大型综合零售集团旗下业务。

公司是典型的家族控股企业,谢氏家族通过TTK Holding在IPO后仍持有75%绝对控股权(上市前100%),结构高度集中。

本次招股无基石,且全流通,是25.9~31.9亿的小市值。 综合评价 6~7分 行业概念:6~7分 市场地位:6~7分 财务表现:7~8分 资金认可:?分 货量中签:25000手(机制B) 孖展情绪:冷 估值情况:>莎莎国际

精彩评论