大金重工:

1. 华泰、招商保荐,华泰绿鞋,机制B,10%,公配8.7万手,货不少,基石阵容不错且拉满(48.55%)。

2. 公司业绩很不错,尤其是2025年,受到欧洲能源危机影响,公司在欧洲的营收同比增长近2倍,因此虽然中国内地业务略有萎缩,但公司2025年总营收增长63.3%,净利润同比增长133.2%,净利率17.9%,同比增长5.4个百分点。毛利率同比上升1.3个百分点,较2023年高出8个百分点,录得31.1%。

而在营收大增的情况,应收款不增反降,可见公司对下游的议价能力较强,且营收质量较高(CFO/NI持续大于1)。

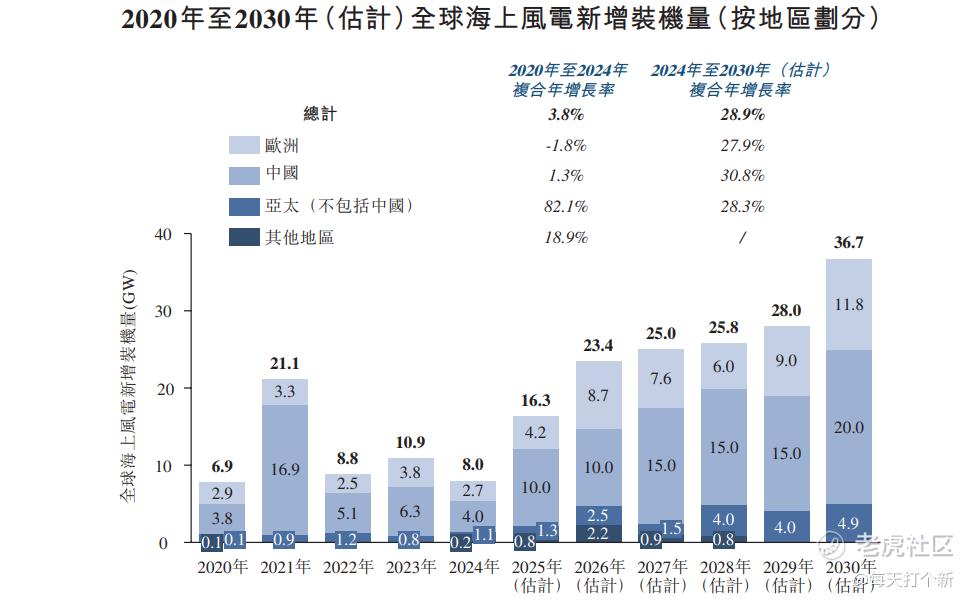

3. 根据沙利文的预测,海上风电产业将会在未来保持高景气度,全球海上风电新增装机量年增速过去五年为3.8%,未来五年预计将达28.9%,其中2025年同比翻番。

我国的"十五五" 规划纲要将海上风电基地列为万亿级能源重大工程,明确到2030年累计并网装机达到1亿千瓦以上(截至2025年底仅0.47亿千瓦),欧盟各国为摆脱对俄的能源依赖,也对2030年海上风电装机量有明确规划。

而这两块正是公司的主战场,2025年前者占比25.5%,后者占比68.8%,可以说2030年以前,只要没有大问题,公司基本不用发愁没业务做。

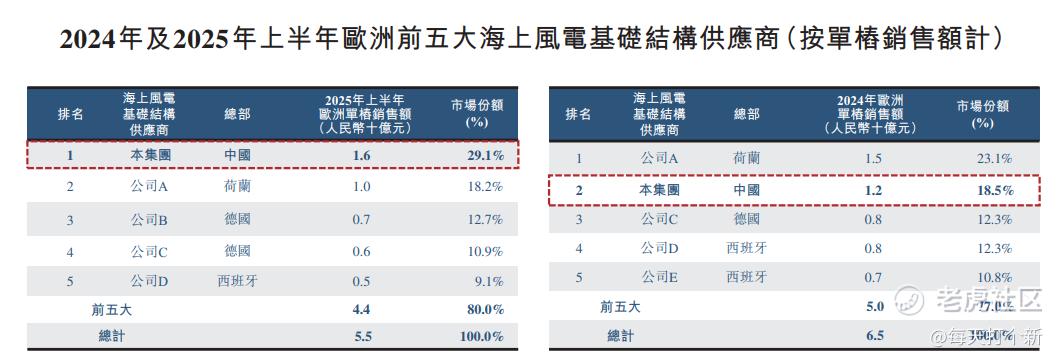

公司在欧洲的行业排名2024年排第二,2025年上半年已晋升龙头,且半年销售额超过2024年全年。

4. 本次发行上限66.4港元,按照当前73.6人民币的A股价格计算,折价率为21.4%。

港股目前暂无强可比公司,但是金风科技和东方电气涉及风电整机业务,勉强可做参考。金风科技是A+H,折价率50%,2025年净利润对应PE为17倍,东方电气PE为25倍,公司PE为33倍。

但公司是否贵得离谱?暂时还不能下定论,因为公司的净利润增速要快于前两者,如果算PEG的话,金风科技为0.35、东方电气0.89、公司则仅0.23。

综合来看,公司定价不算离谱,但也明显没有给太多水位。

打新指数:★★★~★★★★

天辰生物:

1. 华泰、招商保荐,华泰绿鞋(跟楼上一模一样),机制B,10%,公配2.8万手,机制B里面算货量还行的,基石同样拉满(49.96%)。

2. 公司当前只有两个管线,LP-003和LP-005,前者已完成III期临床,预计2026年上半年提交BLA(生物制品许可申请,商业化前的最后一道程序),但目前进展不太清楚。LP-005当前处于临床II期。

3. LP-003是一种IgE抗体,适用于过敏相关病症,当前唯一的已上市的抗IgE原研药是诺华/罗氏的奥马珠单抗,该药为过敏治疗领域当之无愧的 "百亿药王"。

根据头对头试验结果,LP-003相较奥马珠单抗,IgE亲和力高出860倍,给药间隔更长,起效速度更快,免疫耐受问题显著降低,拥有全方位超于奥马珠单抗的“同类最佳”潜力。

4. 公司的联合创始人孙乃超今年89岁,是第一代抗IgE抗体——奥马珠单抗的主要发明人之一,这波属于泰斗的自我超越了。不过站在投资者的角度,我们可能还要考虑一下老爷子的健康问题。

5. LP-005是一种全球首创的双靶点补体抑制剂,能同时阻断补体激活通路的上游 (C3b)和下游 (C5)两个关键节点,实现对经典途径、旁路途径、凝集素途径三大补体通路的全方位抑制。

上面这段抄的,我也没看懂这是啥玩意,反正就是当前补体药物市场存在多项空白,如LP-005成功上市,该药物竞争格局好,定价能力强,有望成为公司的长期增长引擎。

6.本次发行市值70亿,我觉得入通问题不大。

精彩评论