快手走到了必须做决定的时候。

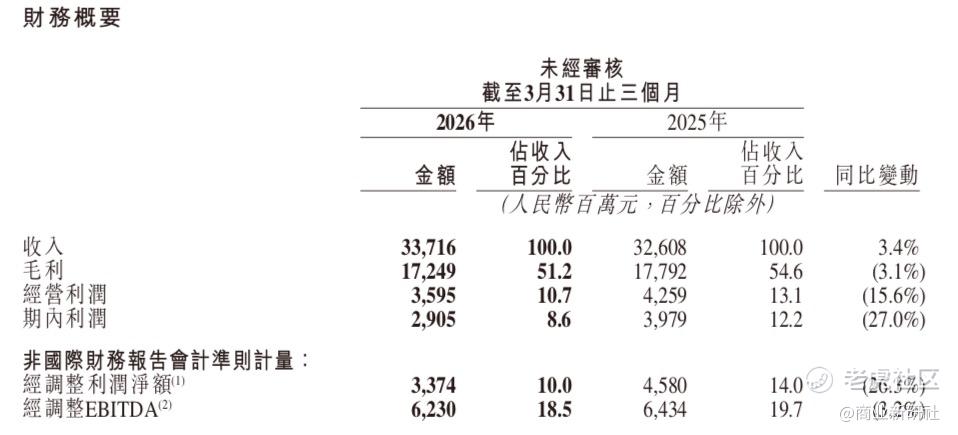

5月27日,快手科技发布2026年第一季度业绩。财报显示,今年一季度快手实现总营收337.2亿元(单位:人民币,下同),同比增长3.4%,但利润端却全面收缩,毛利润、经营利润、期内利润都出现了显著下降,而销售成本、销售及营销开支以及研发投入这三项则是同比上升。

在业务表现上,一边是主营业务的疲软,表现在直播的大滑坡以及在线营销的个位数增长;另一边是AI新贵“可灵”的营收暴涨超300%。

这种现象也带出一个更值得思考的问题,可灵跑得越快、估值越高,快手主业的黯淡就越刺眼;可灵的故事越性感,快手作为短视频公司的传统叙事就越尴尬。尤其当子业务估值逼近母体三分之二,快手正站在生死攸关的十字路口:是继续输血AI,还是忍痛分拆?是守住短视频基本盘,还是彻底转型为AI公司?

这个问题,程一笑还没有给出答案。而资本市场,或许正在失去耐心。

1、主业失血可灵狂飙,尴尬的剪刀差

2026年一季度的快手,财报曲线呈现出了刺眼的“剪刀差”。

在整体业绩表现上,尽管总收入同比微增3.4%,但利润端显著承压。财报显示,快手Q1经营利润同比下降15.6%至36亿元,净利润同比下降27.0%至29亿元。利润下滑主要受三方面影响:一是毛利率从54.6%降至51.2%,主要因带宽、服务器托管及折旧成本上升;二是研发开支同比增长9.8%至36.2亿元,公司明确表示系加大AI投入所致;三是销售及营销开支亦小幅增长4.4%。

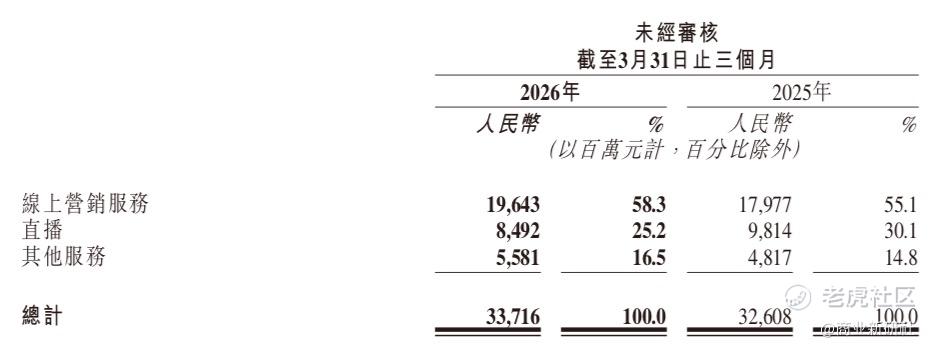

而从主营业务来看,快手的收入结构正在经历一次被动的重组。作为曾经的现金牛,直播业务收入从98亿降至85亿,同比下滑13.5%,在监管趋严和用户审美疲劳的双重打击下,靠“老铁”刷礼物的生意显然已经摸到了天花板。作为现在顶梁柱的线上营销服务(广告),虽然同比增长了9.3%至196亿元,但增速还是跑输了两位数增长的行业大盘。如果剔除掉由AI催生出的“漫剧”等新内容的营销消耗,传统的品牌广告其实增长乏力。另外,电商业务的GMV增速放缓,佣金率承压,低价竞争加剧,利润也在被进一步压缩。

此次财报中唯一的亮色,依然是可灵AI。一季度可灵营收突破6.5亿元,同比增长超过300%,截至3月的年化收入运行率已接近5亿美元。300%的增长,这在任何一家成熟互联网公司中都是极其炸裂的存在。但如果把这6.5亿元放进337亿元的总营收大盘子里,会发现其占比甚至不足2%。

值得注意的是,曾经被快手寄予厚望的海外业务,此次录得11.6亿营收,同比下滑11.6%,经营亏损3100万元,出现由盈转亏的迹象。

这就是快手的现状:旧引擎转速下降且噪音巨大,新引擎虽然爆发力惊人,但功率尚不足以推动整艘巨轮。更危险的是,新引擎的每一次轰鸣,都在消耗旧引擎本就所剩无几的燃料——为了训练和推理可灵,快手不得不砸下海量的算力成本,这更是直接挤压了本就不富裕的利润空间。

2、等待戈多的可灵

如今的可灵AI,已经被快手明确定位为“第二增长曲线”。除了亮眼狂飙的营收数据外,根据官方的发布,可灵模型能力保持全球领先,并已在影视、广告、电商等专业场景实现商业化落地。

可灵AI确实拥有先发优势。自2024年6月发布以来,它凭借对标Sora的视频生成质量迅速出圈。其商业化路径也较为清晰:通过会员订阅、API调用及行业定制(如电商、影视制作等专业领域)实现变现。当可灵ARR从去年的1亿美元,飙升至今年的近5亿美元时,也证明了市场为高质量AI视频付费的意愿。

如今的视频生成赛道,已经从“技术秀”进入“生态战”,快手的“先发优势”正在被中国互联网最恐怖的“跟风”能力迅速稀释。比如字节跳动旗下的即梦(Seedance 2.0)凭借更逼真的视觉效果以及“汤姆·克鲁斯大战布拉德·皮特”的AI视频迅速出圈,正在抢占用户心智。阿里挖走了可灵的技术负责人张迪,转头推出了HappyHorse 1.0,在盲测榜单中一度压制可灵。视频大模型的技术门槛看似高,但在巨额资本和顶尖人才的堆砌下,产品的同质化和迭代也极快。

那么快手有什么?除了“老铁”和下沉市场,快手在高端技术人才的争夺战和算力基础设施的军备竞赛中,并不具备绝对优势。此外,可灵的商业化变现路径目前依然单一。

上周,快手宣布未来将通过投入8亿分账、2亿现金、10亿流量来扶持AI漫剧和营销,试图用AI改造短剧成本结构,但这依然没有跳出“赚制作费”的圈子。更尴尬的是,AI生成的“老铁风”短剧虽然在快手平台上霸榜,却难以突破圈层走向主流,甚至让原本就下沉的内容变得更加工业化、同质化。

客观来说,如果可灵仅仅是一个“高效的AI短视频生产工具”,而无法演变为一个独立的、跨行业的生态平台,那么它的想象空间是非常有限的。当腾讯、阿里、百度等大厂在比拼“全模态大模型”的底层基建时,快手还是只停留在“视频生成工具”维度的话,那么现在的6.5亿营收,可能很快就将触及天花板。

对于视频生成大模型的未来应用前景,快手CEO程一笑在财报电话会上也表示,今年上半年AI真人短剧非常火爆,AI技术使得短剧行业供给增长了数十倍。随着视频生成大模型能力不断突破,包括电影在内的专业生产内容供给也有望迎来爆发;届时不仅会有更多高质量专业生产内容供给,也可能在内容中融入更多个性化与互动元素,比如将用户自己的形象、性格带入其中。

在巨头不计成本的投入面前,可灵的技术领先窗口期正在快速缩短。为了能进一步丰富AI的叙事结构,快手也在布局AI动漫、AI营销、AI直播等,这本质也是以时间换空间,即通过多场景落地,延长先发优势期,等待商业化拐点。但拐点何时来?能否覆盖投入真正撑起营收?市场并无答案。

3、快手面临的第三次转型

半个月前,有消息称快手或于2027年将可灵AI拆分上市。为此,公司正与腾讯等投资者就融资洽谈,可灵AI的估值或将达到200亿美元。随后快手发布公告称,公司董事会正在评估拟议重组可灵AI之相关资产及业务的方案,其中或涉及引入外部融资。

对于快手而言,这似乎是“两难困境”中的最优解。

如果把可灵继续留在业务体系,那么快手将面临长期的利润率压力。为了维持可灵在技术上的不落后,快手不仅需要每年数百亿的资本开支,还要忍受由于高投入带来的折旧,这会让财报变得很难看。

但如果把可灵拆分出去,这确实是“崽卖爷田不心疼”的妙招。独立后的可灵可以引入腾讯等外部资本,用VC的钱去烧算力,去和美国同行打价格战。但这样做的代价是,快手母公司可能会沦为“弃儿”,失去了可灵这个“AI叙事”,快手在港股市场的估值逻辑将从“科技成长股”瞬间坍塌为“传统媒体股”。

但不管如何,快手目前正处于不进则退的临界点,也需要做出选择。

纵向来看,回顾快手的发展史,这已是其面临的第三次关键转型。快手最初不过是一款GIF制作工具,后来在移动互联网的浪潮中抓住了短视频的风口,转型成短视频内容社区,再到现在的直播电商,形成了新的商业闭环,前两次转型也都惊险过关。但这一次,靠可灵转型为“AI公司”的难度或许远超以往。

对快手来说,其基因是“工具+社区”。可灵作为视频生成工具是成功的,但AI时代的工具需要与底层基础设施(云、算力)深度绑定,快手缺乏云服务的根基,仅靠应用层的突围,很难形成完整的商业闭环。如果可灵AI不能与现有业务深度融合,为公司带来持续稳定的盈利,转型可能会让快手陷入新的困境。

横向来看,快手的处境在互联网大厂中也最为尴尬。像百度拥有深厚的技术积累和丰富的应用场景,其All in AI的决心和布局,让2026年Q1的AI收入占比达到了52%。而腾讯、阿里凭借雄厚的财力和生态,尽管在AI领域持续重投入,但是基本盘依然稳固,不断推出创新产品,在算法、数据和人才等方面优势明显。京东和美团,则结合自身的业务优势,找到了物理AI的方向。

即便是在AI方面投入较少的拼多多和B站,也在不断拓展自身的业务边界。拼多多深耕电商领域,并且利用供应链优势,在出海以及全球化自营品牌上走出差异化路径。B站则在年轻群体中拥有极高的影响力,通过独特的社区文化和内容生态,实现了用户的高粘性,今年一季度实现了广告收入的高增。

可灵表现越好,快手就越尴尬。这句话的本质,不是AI太强,而是快手的“基本盘”不够稳、“第二曲线”不够硬。对快手而言,未来只有两条路:要么彻底All in AI,即分拆可灵,断臂求生,接受母体边缘化,赌可灵成为全球AI巨头;要么理性平衡,即控制AI投入节奏,先稳住主业利润,让可灵在生态内稳步商业化,避免“烧钱换估值”的泡沫。

快手的未来,取决于它能否回答一个灵魂拷问:快手是一家披着AI外衣的短视频公司,还是一家以短视频为入口的AI公司?

4、结语

快手现在的状态,像极了一个正在经历中年危机的男人:为了维持家庭的体面(主营业务),不得不每天疲于奔命(增收不增利);为了证明自己还不老,又把所有积蓄拿出来投资了一个极具风险的新项目(AI)。结果发现,新项目太烧钱,老本行又在下滑。

没有可灵,快手没有未来;只有可灵,快手可能撑不过现在。对快手来说,或许不是让可灵的ARR再翻几倍,而是找到让可灵与主营业务深度融合、形成真正商业闭环的路径。

精彩评论