我爱聊小而美爱股爱回收。一句话里有三个爱。

1. 怎么手机也是理财产品了?

二手生意是极不确定的中碳消里,相对确定的增量。

首先原盒未拆的一手手机有点突发恶疾的意思。存储崩了所有人一把老头,DRAM与NAND的各类产品还在涨,直接创飞了低端机。趋势没有中断端倪,对于常规存储而言——HBM持续挤压、AI数据中心需求被低估、存储巨头控产、下游恐慌备货囤货——这些始作俑者,并没改变。

对于低端机,存储在BOM成本比高达40%,纯属贴钱交朋友。因为市场预期手机成本压力要Q3甚至Q4才到峰值,新机尤其是低端机,大大概率还要有第二轮调价。此时此刻618大酬宾我的朋友你要把握住,有人说是这是肖申克的救赎。

低端机价格难死扛,中高端机毛利高,吸收成本的安全边际,海绵体厚一些,尤其是iPhone。不过虽然iPhone新款没有很强涨价预期,但其高内存版本有。库克也说对于苹果而言2026年后半段存储压力会更明显。压力厨子小溜肩可不愿扛到底,消费者迟早要支付,a matter of when not if.

存储涨价通过不同档位新机的差异化提价向二手市场传导:低端新机涨幅大,挤出的需求流向二手中高端,推升其价格;中高端新机涨价温和、相对性价比提升,激活以旧换新,释放二手供给。对于货源敏感的二手平台而言,供给放量导致回收价格有压制,但成交量和GMV端是明确利好,对二手平台偏利好。

唯一我有顾虑的地方,就是中高端涨价快过预期,如果新手机真贵成了理财产品,消费者或许会选择缝缝补补又三年的策略,二手高端机反而会供给萎缩,以股东视角来看这件事到时候回收价格会不会按不住?(当然对以旧换新的消费者,这不是坏事)。

二手一直是性价比生意,用户一旦接受,有长期粘性。而二手手机曲线不可能像存储这样爆炸,但足以熨平一个漫长的周期。在我眼里甚至有点alternative investment(另类资产)的意思。给组合降低周期波动性。

2. 1Q26财报收入与利润

用一句话概括刚过去的爱回收财报,我会说,收入增速挂入30%这档的多年来,爱回收示范了规模效应Opex剪刀差,用规模杠杆与机制效率,撬动利润空间,稳定增加盈利。中概股总体是台碎心机,但二手这个本来不施粉黛粗茶淡饭的防御性生意,龙头股居然看起来越来越性感。

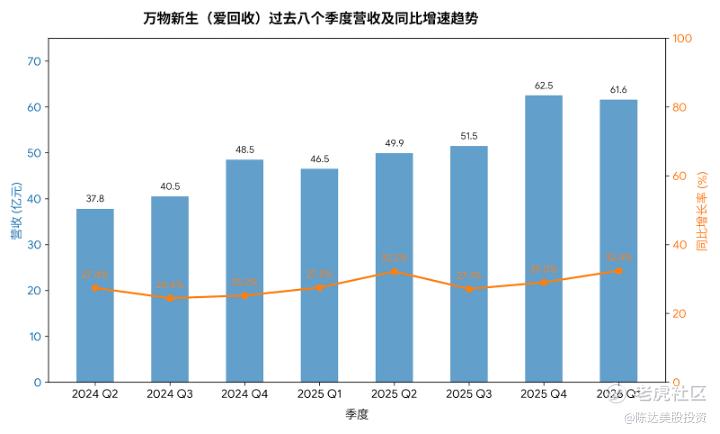

一季度总净收入达到61.6亿元人民币,同比增长32.4% 。增速超过了公司此前给出的指引上限4ppt主要由自营(1P)产品收入同比增长34.4%(达57.3亿元)所驱动 。平台(3P)服务收入也保持了10.4%的增长,达到4.3亿元 。

32.4% 的增长也是过去八个季度的最高,过去八个季度营收连续保持同比30%左右增长的上市公司不多啦,保持30%增长不需要三年就翻倍,凤毛麟角。而事实上在消费下行周期里爱回收2022-2025这四年的增长率是都是在25%-30%之间(我自己也一路见证):

2022年增速26.9%,营收逼近百亿大关,经调整利润首次break-even,自营(1P)业务的放量。2023年增速31.4%,收入129.7亿。连续第二年盈利,“低加价获客,高效流转赚钱”模式跑通。2024年增速25.9%,以旧换新发力,收入到163.3亿元。2025年增速28.9%,以旧换新爆发,突破两百亿体量,营收达到210.5亿元,同时多品类、合规翻新收入快速拉升。

在2025年的高基数上,2026年Q1 有同比增长32.4%。收入增长原因是线上/线下场景的回收量增长,和不断增强的履约交付能力。。1Q26 交易量1080万/同比+13.7%。门店结构优化扩张:Q1末门店数为2156(同比+270),自营店 965(同比+48),加盟店 1133(同比+290),店中店优化缩减(同比-68)。扩大上门交付的团队规模,提供回收和以旧换新服务,上门员工数量2248(同比+483)。

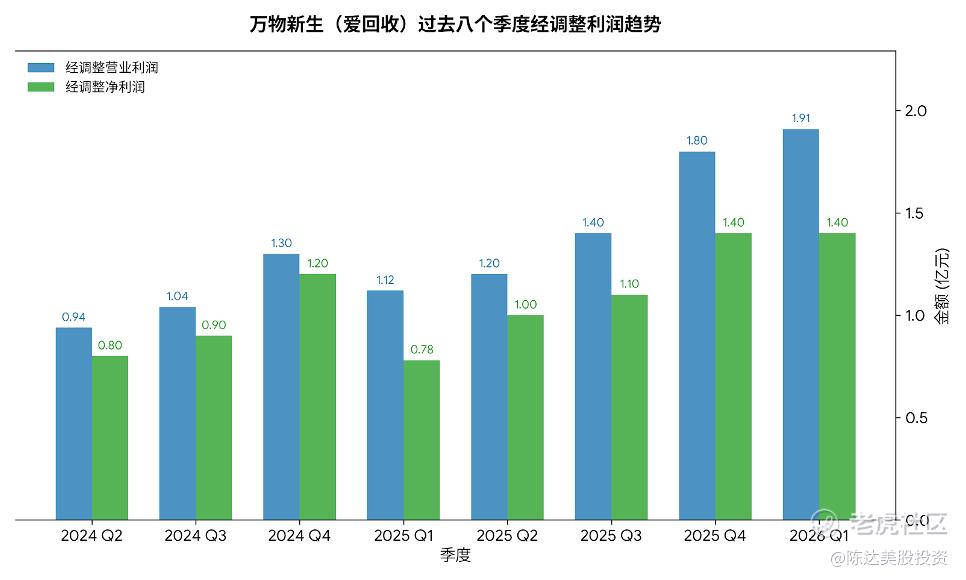

收入端虽然保持两年30%以上增长,但因为消费电子零售模式特点是高收入低毛利率——类似沃尔玛和京东——我们还是重点要看损益表里利润表现。Non-GAAP OP(运营利润)1.9 亿,同比上涨 70.2%,Non-GAAP 净利1.4亿,同比上涨 +79.6%,Non-GAAP 净利率2.3%,同比增加0.6个百分点。

看出来盈利能力提升, 从 2024 年 Q2 的不到1亿,一路上扬到 2026 年 Q1 的 1.91 亿元,季节性有但不太明显(零售一般基本是Q1淡季、Q2冲个618,Q3修整,Q4双十一爆发)但爱回收的收入和利润相对季节性没那么大,利润1Q25-1Q26五个季度是单边上扬。规模效应正持续摊薄其底层的履约和运营成本。

利润上营业利润和净利润虽然有剪刀差,但是很一致,道理很简单,营业利润多了就要多交税,所以整体来说,同步平行上行。蓝色柱子营业利润(Operating Profit) 反映的是主营业务的纯粹造血能力(即:毛利 - 履约成本 - 营销费用 - 研发与管理费用),这一块持续提高也是规模效应的佐证。

Q1是传统消费电子绝对淡季,其经调整营业利润1.91 亿元甚至超过了去年Q4 双十一旺季的1.80 亿元。我说二手生意抗周期或防御性,指的就是存量时代里,很少见的不跟着消费大盘走的逆势增长。

3、 财报细节:除了规模效应,还有什么拉高了利润率

第一个是收入结构的变化,ToC业务、合规翻新业务占比提高,这或许是本季在财务模型上含金量最高的数据。二手3C传统上多依赖低毛利B2B 批发流转,但Q1爱回收ToC 零售在产品总收入中的占比从去年同期的33%大幅跃升至45.1%,合规翻新产品整体收入同比大增76.1%,ToC销售收入同比大涨近150%,实质性拉高了单机的毛利上限。纯倒爷赚差价毛利很低,但赚标准化增值服务,这个利润相对高,是 Non-GAAP 经营利润率从2.4%扩张3.1%的一个很大原因。

第二是1P(自营)壁垒化,长期方向,缘定三生。二手非标品纯撮合的 3P 平台模式完全无法解决信任和质控的问题,自营是最好模式(这个讲二手车的时候我也提到这个逻辑,纯平台模式不自营肯定不行)。本季度1P自营产品销售收入增速提高,在总营收中占比已经超过93%;而 3P 平台服务收入增速相对放缓,占比也降低。

第三,多品类的低边际成本扩张。在不显著增加线下门店租金和人力投入的前提下,利用现有超2000家门店的网络,横向扩充高客单价品类,提升单店坪效。一季度多品类业务整体回收GMV同比大增81.5%:黄金交易规模同比增83.3%,二手奢侈品交易规模同比增58.8%。这有效摊薄了单店的固定租金与人力成本,改善单店UE。

第四是出海红利:针对国内流通价值下降的旧机型,通过合规出口进行消化,这部分业务能额外拓展4%以上的毛利率空间。

我们不说护城河这种虚无缥缈的东西,我们就说竞争优势,全链路循环零售商靠的是重资产模式+刚效率运营吃透残值,前端的重投入换取对供应链的掌控。其面对面交付比例已达80%(线下门店规模达2156家,上门服务团队2248人),密集网点大幅削减逆向物流、定级争议blah blah这些摩擦成本,纯线上平台无法复制当面交付的体验,就像无法复制质控和信任的。

4、存货、指引与股东结构

财报里有个数字需要注意,库存环比明显增长。Q1末存货金额14.86亿元,而上季度是10.74亿。管理层对此给出了两点业务面的解释:

一是定价策略调整:受上游新机内存涨价等成本因素影响,二手设备价格表现坚挺。选择不急于降价抛售优质库存,部分产品将留至二季度销售以获取更好溢价 ;

二是业务结构变化:1P+toC占比提高,而toC零售的库存周转天数天然长于B端批发业务 。

这个解释有时效性,消费电子传统上有快速折旧属性,保持高库存周转率很重要。但眼下电子产品(居然)是理财产品,BOM上涨对终端价格强支撑,打破二手设备常规的线性折旧曲线。公司选择在这个窗口期放缓去化节奏,是想吃下这波价格周期带来的红利;这个看看后续下个季度的毛利率,是否会更高。

至于业绩指引, 预计2026年Q2总营收在62.4亿至63.4亿元之间,依然保持25.0%至27.0%的高同比增长区间。在高基数下能给出这个指引,说明以旧换新的落地和内部履约,Q2无压力。

最后说一句因为最近突发某些券商问题,有人认为爱回收在美股上市的ADR会受散户抛售。而其股权结构里面,约34%大股东京东,12%实控人,其他也主要为机构投资人,散户并不多。

精彩评论

达美确实厉害,从爱回收1块多的时候就极力推荐,现在回头看基本上他的判断都得到了验证$爱回收(RERE)$