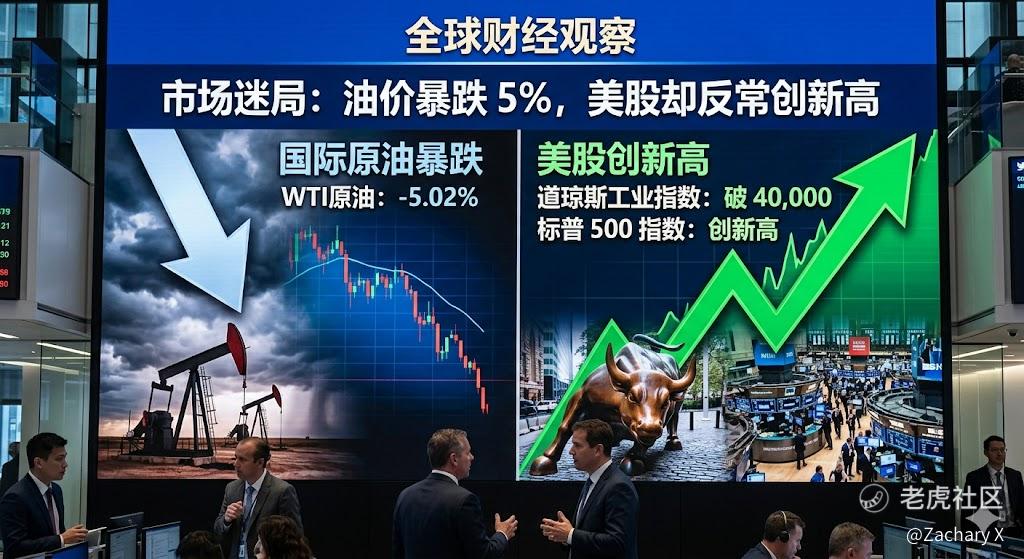

市场最反直觉的地方就在这儿:油价暴跌,股市不但没慌,反而继续往历史新高冲。5月27日,布伦特和WTI都出现了约 5% 的单日下跌,而道指却收在 50,644.28 点,标普、纳指也一起刷新纪录。资金看的不是油便宜了这么简单,而是通胀压力可能松一点,利率就可能松一点。

10 年期美债收益率也随之回落,市场开始重新交易“通胀压力降一点,降息空间就大一点”这条链。

这轮行情真正该看的,不是油价本身,而是它背后的传导链条: 能源价格 → 通胀预期 → 美债收益率 → 估值重估 → 板块轮动。

油价下跌后,市场会先把后续 CPI / PCE 可能降温这件事交易进去;一旦收益率回落,折现率下降,最先受益的往往不是能源,而是房地产、公用事业、部分成长股,以及对融资成本最敏感的小盘股。油价下跌后,美债收益率走低,房地产、航空、游轮等板块因此受益。

所以这不是油便宜了,而是资产定价逻辑变了。 油价高的时候,市场交易的是通胀粘性、利率更高、估值被压缩;油价一跌,市场交易的就变成通胀预期缓和、收益率回落、长久期资产重新获得折现空间。对道指来说,这种环境尤其友好,因为道指里很多都是现金流稳定、久期较短、对利率变化不那么脆弱的公司;而对成长股、小盘股和 REIT 来说,利率一松,估值弹性往往更大。

赢家先看成本端

航空、邮轮、运输、部分可选消费,是油价下跌最直接的受益者。燃油成本一降,利润率就有修复空间,市场先交易的就是毛利率改善,然后才是盈利预测上修。Norwegian Cruise Line、United Airlines 都因为油价下跌而上涨,Delta 甚至创出纪录高位。

再看利率敏感端

房地产、公用事业、REIT、小盘股,这一类资产的共同点是:它们对折现率特别敏感。油价一跌,如果市场进一步押注通胀降温,长端利率就更容易回落,而这正是它们最喜欢的环境。BEA 已经确认,4 月个人收入和支出报告、也就是市场盯着的 PCE,将在 5 月 28 日发布;这份数据会直接检验油价回落到底是不是通胀压力缓解的敲门砖。

能源股为什么有时也会涨?

这点最容易被误解。油价跌,不等于能源板块必然全线崩。原因很简单:市场交易的是油价变化后的预期差,而不是油价这个数字本身。如果油价下跌被解释为供应恢复正常、地缘风险下降,那能源股内部就会出现分化:一部分对油价更敏感的上游公司会承压,但另一些现金流更强、资产更优、估值已经压得比较低的龙头,反而可能因为风险溢价回落而获得买盘。能源股现在并不总是简单跟着油价走,而是越来越受更广泛的股市轮动和个股因素影响。

所以,油价跌之后,市场不是在单选“买能源”还是“卖能源”,而是在做重新排序。

油价跌了,市场会重新觉得能源公司未来没以前那么赚钱了,所以愿意给它们的股价估值也会下降。航空、邮轮、运输等板块受益于成本下降;房地产、公用事业、REIT 受益于收益率回落;而科技股和小盘股,则吃的是“折现率下降”带来的估值修复。美元走弱、黄金上行,也说明市场正在把这轮油价变化理解为更大的宏观再定价。

油价暴跌不是终点,它只是通胀预期松动、利率路径重估、板块轮动加速的起点。

接下来最重要的观察点,是 5 月 28 日的 PCE。

如果 PCE 证明油价回落正在压低通胀,市场会继续往利率更友好的方向交易,道指和利率敏感板块就还有空间;如果数据依然偏热,那这轮油价下跌带来的利好,可能就主要停留在情绪层面。换句话说,油价只是第一脚油门,PCE 才决定这辆车能不能继续加速。

精彩评论