5月28日,港股“AGI第一股” $云知声(09678)$ 股价延续疲软态势,截至发稿前,该股跌幅为6.25%,报266.8港元/股。

拉长周期看,自去年6月30日在港股主板上市以来,云知声股价一路飙升至同年9月1日上市股价最高点的879港元。之后,该股才开启震荡回调模式,股价阴跌不止,迄今累计回撤幅度高达69.6%。但目前股价较205港元上市发行价,仍有31%的涨幅。

此次股价异动的直接导火索,是公司抛出的新一轮大额配售募资计划。频繁融资“输血”的操作,彻底触动了市场敏感的神经。

上市未满1年三度募资,引争议

根据公告,云知声拟配售170万股新H股,配售价为每股228港元,较最后交易日(5月27日)收市价284.6港元折让约19.89%。

本次配售落地后,云知声预计可获募资总额3.88亿港元,扣除相关发行费用后,净募资额约3.81亿港元。

对于本次募资所得资金,云知声明确了三大核心投向;约45%用于训练新一代“U系列”智能体原生多模态基座大模型,参数量接近万亿级;约40%用于建设全球化大模型Token工厂,并布局Token出海业务;约15%用于销售推广与市场投放。

值得注意的是,作为2025年6月30日才登陆港交所的次新股,云知声上市未满一年,但已第三次进行折价配售募资了,募资节奏相当激进。

公告显示,2026年1月及2月,云知声曾先后两次完成新H股配售,总募资金额分别约为1.966亿港元及3.125亿港元,募资净额分别约为1.917亿港元、3.072亿港元。本次融资落地后,该公司上市尚不足一年,累计净募资达8.8亿港元,是其2.37亿港元IPO净募资额的3.71倍。

从资金规划来看,前两次配售募资的资金主要投向Atlas AI基础架构、云知大脑升级、行业智能体与健康管理产品等方向,与本次配售事项形成错位互补。

看似高端的AI布局,却没能打动资本市场。在投资者看来,云知声高频次融资,侧面暴露了公司自身造血能力不足,及资金链压力。

持续亏损,造血能力有限

作为一家专注于日常生活与医疗场景的对话式AI产品及解决方案提供商,云知声已构建“山海”系列大模型,形成了包括大语言模型、多模态大模型及专业行业大模型的完整矩阵布局。同时,基于统一智能体平台,公司开发出覆盖智慧客服、智慧营销、文档审核等典型业务场景的多类智能体(Agent)。

这些产品在医疗、医保及交通等专业领域持续实现落地与复制,商业化进程加快,推动公司大模型相关业务收入实现较快增长。**、京东、美的、中国平安、北京协和医院及中山医院等各行业头部企业都是云知声的重要合作伙伴。

但AI赛道高研发、高投入的特性,让云知声长期深陷“烧钱亏损”困境。2025年,云知声营收同比增长29.01%至12.11亿元;同期净亏损达3.27亿元。

“自我造血”能力严重缺失,只能依赖外部融资“输血”。今年以来,云知声频繁折让配售筹资,反映出这家AI产品及解决方案提供商资金消耗速度之快,及在持续亏损下的生存压力。

解禁潮来袭,股价再添下行压力

雪上加霜的是,在云知声上市一周年之际,还将迎来大规模解禁冲击。

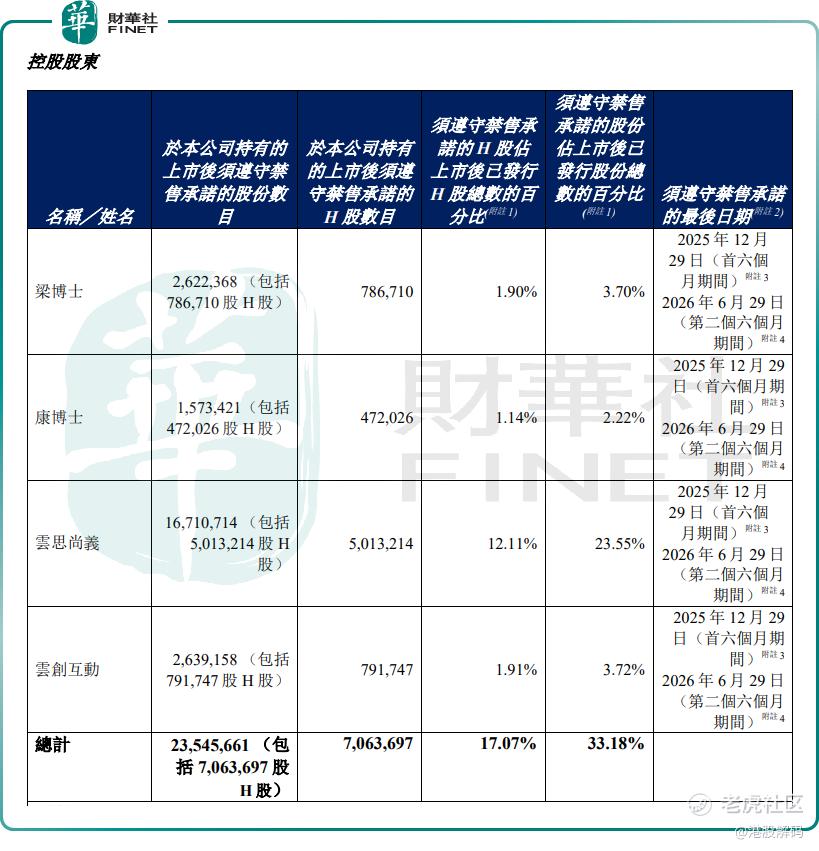

根据此前公告,云知声控股股东第二阶段禁售期、首次公开发售前投资者及基石投资者的禁售期均将于2026年6月29日届满,6月30日起将有大量限售股解禁流通。

据统计,控股股东、首次公开发售前投资者及基石投资者合计持股上市后需遵守禁售承诺的H股数量4000多万股,若按当前股价估算,对应市值约107亿元。

大规模解禁到来之后,不排除有获利资金可能会选择套现离场,股价下行压力可想而知。

结语——

持续亏损、高频折价配售募资、解禁压力,云知声正面临多重考验。不可否认,AGI是一条“长坡厚雪”型赛道,长期增长潜力可期,但在公司业绩基本面尚未明显改善之前,股价或仍将处于寻底阶段。后续,投资者需密切关注解禁后的股东减持动向,以及公司AI业务商业化落地与盈利修复进度。

作者:瓶子

精彩评论