5月24日,布伦特原油单日跌近 7%,WTI 也跌了 6.5%;随后市场立刻开始交易“油价回落 = 通胀压力缓解 = 长端利率回落”。到了 5月26日,美股又在这条预期里继续走强,标普500和纳指再创历史新高,Russell 2000明显上涨。与此同时,10 年期美债收益率从前期高位回落到4.558%一线。

所以,这轮油价回落,我更愿意把它理解成一次跨资产“再定价窗口”:一边是能源股的盈利预期和估值需要修复;另一边是航空、运输、消费、REIT、长久期科技和小盘股,开始重新获得估值弹性。油价下跌会缓解通胀和利率上行压力,而小盘股、房屋相关和消费股本来最怕高利率,所以利率一回落,反过来就是它们最先吃到“油价回落”的红利。

这轮行情的核心,不是“油便宜了”,而是“折现率下来了”。

当油价下跌,市场会先做三件事:

第一,能源股 EPS 预期下修。油价越往下,XOM、CVX、OXY 这类上游公司的盈利弹性越容易被重新计算,资金会先问一句:后面还能不能维持这么高的自由现金流。

第二,通胀预期降温,长端利率跟着松动。这会直接抬升长久期资产的估值,尤其是科技股、REIT 和高杠杆成长股。

第三,成本端受益的板块开始补涨,尤其是航空、邮轮、物流、可选消费。油价一松,市场就会先去买“成本被砍掉”的那一边。油价下跌时,航空和邮轮股明显走强,而能源股回调。

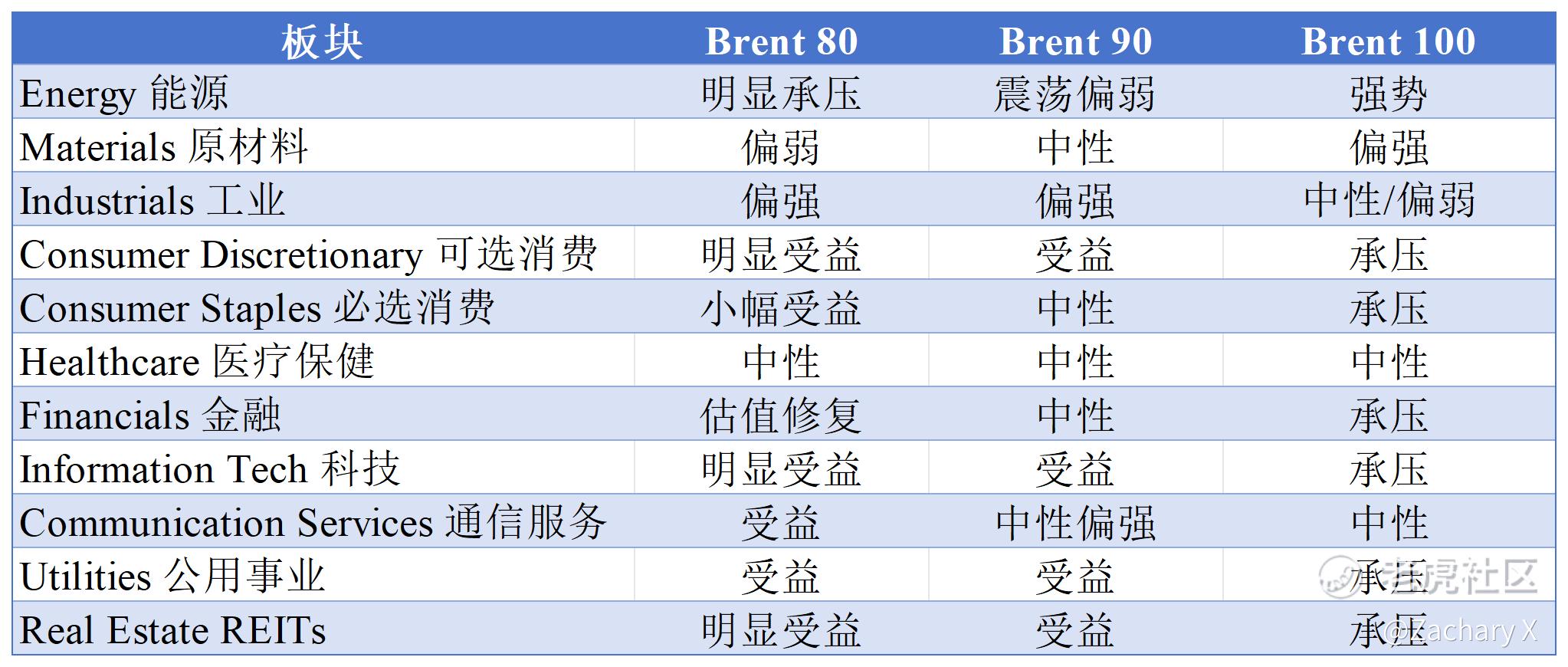

油价 80 / 90 / 100 美元:11 个板块弹性矩阵

这是我基于“油价—通胀—利率—盈利”链条做的情景推演,不是精确的涨跌幅预测。

怎么读这张表?

油价跌到 80 美元附近,市场交易的就不只是能源股回撤,而是“通胀降、利率降、估值抬”的整条链。这个时候,最容易被资金盯上的,往往不是最热的板块,而是对利率最敏感、对成本最敏感、对折现率最敏感的那一批。小盘股 ETF(比如 IWM)就是典型代表。当美债收益率上升时,市场会更偏好“现在就能赚钱”的大公司,而小公司、房地产和消费股这类更依赖未来增长的股票会被压制;反过来,如果油价下跌带动收益率回落,这些被压制的板块就更容易反弹。

具体到个股

能源端:XOM / 雪佛龙/OXY

油价下跌后,先被市场重估的,一定是上游的 EPS 和现金流。这里不是说能源股立刻失去机会,而是它们的“定价锚”会从高油价逻辑,转向更保守的盈利假设。只要油价不是重新站回高位,资金就会先做盈利预期的折扣。

受益端:DAL/ UAL /CCL

航空和邮轮属于最典型的油价受益方向。油价回落直接改善燃油成本,市场通常会先交易利润率改善,再交易估值修复。5月20日的市场报道里提到,航空和邮轮股会因为油价下跌而上涨。

利率敏感端: IWM/REIT

如果油价下跌最终传导到通胀和收益率,真正吃到第二波红利的往往不是能源替代,而是利率敏感资产。油价走弱、美元偏弱、黄金走强几乎是同步发生的,这说明市场已经开始用“通胀缓和”的框架去重估资产价格。

美元—油价—黄金—新兴市场

这条链也很关键:

油价回落 → 通胀压力降 → 美元偏弱 → 黄金走强 / 风险资产情绪改善。

5月25日油价下行时,美元走弱、黄金上涨超过 1%。在这个框架下,我会把 IEMG / EEM 当成“观察名单”,因为一旦美元趋势性走弱,外部融资环境和大宗商品成本都会对新兴市场更友好。

最后我的结论很简单:

油价暴跌之后,市场不是在找“最便宜的板块”,而是在找“最先被重新定价的资产”。

如果你看的是下一段行情,不妨把顺序记成:

能源回撤 → 利率回落 → 小盘修复 → 航空/消费改善 → 长久期资产反弹。

这轮交易,核心不是追油,而是追油跌之后的估值重排。

精彩评论