聊到德适这只票,我从它上市那天起就一直盯着。今年3月30日,德适以99港元的发行价挂牌,首日收盘209.6港元,直接涨了111.7%,市值冲到186亿港元。然后一路狂飙。

5月26日,德适拿到三类证的消息彻底引爆,早盘一度冲上428港元,再创历史新高。相比99港元的IPO发行价,累计涨幅已经拉到了2.8倍以上。

今天我就帮大家把德适这一路涨上来的逻辑理清楚—德适是一张典型的事件驱动型成长票。

1、三次关键事件驱动:每一次大涨都不是凭空的

德适股价从99港元涨到428港元,不是一条平滑直线,而是几个关键节点一波波推上去的。

3月30日,德适作为“医学影像大模型第一股”登陆港交所,首日111%涨幅。上市前德适已经是腾讯的合作方,也是国家专精特新“小巨人”企业。更关键的是,打新阶段香港公开发售超额认购1073倍,散户一手中签率只有3%,认购7万股才“稳获一手”,这种热度是实打实的。

4月30日盘前,德适发布了上市后的首份年报。全年收入1.64亿元人民币,同比增长133.7%;技术许可收入8434万元,同比暴增331.7%,首次超过设备收入成为第一大收入来源,占比达到51.4%。4月30日当天,德适还同步发布了医疗AI评测平台DoctorBench,首次以“临床实战能力”为核心标尺,为全球医疗大模型搭建起一套贴近真实诊疗场景的评测体系。同期,德适携iMedImage基座大模型亮相广交会智慧医疗专区,吸引了中东、东南亚及欧洲采购商的浓厚兴趣。三件事叠加,4月30日,大涨6.27%,5月4日德适早盘涨超15%,冲到343港元创上市新高,较招股价已涨近240%。

5月22日,德适公告核心产品AI AutoVision染色体核型辅助诊断软件正式获得国家药监局三类医疗器械注册证。当天股价大涨超13%,收盘报350港元。但真正的高潮在5月26日——早盘一度涨超22%,冲上428港元,再创上市新高。

注意,5月22日是公告当天涨13%,5月26日是连续第二个大涨。这说明什么?说明市场在公告之后重新消化了一遍,发现这张三类证的价值比第一天想的还要大,这就是认知修正。后面我会详细分析这张证的真正意义。

2、护城河有多宽?拿三类证之前就已经有,拿到之后宽了不止一倍

聊护城河之前,咱们先看德适在拿三类证之前已经攒下了什么。

第一道护城河:技术壁垒—全球首创的医学影像基座大模型

德适的核心资产是iMedImage医学影像基座大模型,1040亿参数,支持19种医学影像模态,覆盖26个临床专科,是全球覆盖模态最广的医学影像基座模型之一。

更关键的是“量产能力”。过去十年,传统医疗AI走的是“一病一模型”的路线,一个病种、一个模型、一套审批,累计只覆盖了35个检测项目。但德适的基座模型可以在其基础上训练一个新专病模型,最低仅需约200例样本数据,开发周期压缩到2至3个月。半年之内,德适联合65家顶尖医院孵化出92个专用模型,覆盖32个器官、64种疾病方向。

这就是基座模型和专病模型的天壤之别,专病模型做的是加法,基座模型做的是乘法。

第二道护城河:市场地位—染色体核型分析市占率第一

按照2024年销售收入计算,德适在中国染色体核型分析领域的市场份额达到30.6%,位居行业第一,超越了国际巨头。产品和服务覆盖全国31个省的400多家医疗机构。做B端医疗生意最怕的是什么?是产品卖不进去。400多家医院的门已经敲开了,后续新产品的推广成本远低于竞争对手从零开始铺设渠道。

第三道护城河:商业模式——不是卖设备,是卖能力

德适2025年年报最核心的信息,其实是收入结构的质变:技术许可收入8434万元,首次超过设备收入成为第一大收入来源,占比超过50%,毛利率87.3%。87.3%是什么概念?对比一下就知道,传统医疗器械的毛利率在50%左右,而这是标准平台型公司才有的毛利率。这意味着德适的增长引擎已从"设备+软件"单点交付,升级为"设备入口+模型平台+技术许可"的复合型、高毛利模式。

3、三类证如何加宽护城河?三种方式

咱们聊完前面三道护城河,现在看看这张三类证是怎么加码的。

第一,打开了规模化入院的“大门锁”

三类证是中国医疗器械最高准入等级,审批最严、临床验证要求最高。以前德适的产品即使技术再好,也只能在已建立的合作关系中使用;现在拿到三类证,规模化入院通道彻底打开,可以直接进入全国医院的采购目录。后续还有医保准入、招标采购的优势。有证和没证,在医院的采购链条上完全是两个世界。

第二,卡住了竞品的审批路径,新建了2-3年的时间壁垒

任何人想在染色体核型分析这个领域推出同类AI医疗器械,都必须从头走完“多中心临床试验→审批→上市”全流程。1734例的临床数据摆在那里,这是全球迄今最大规模的染色体核型分析临床试验,数目异常检测灵敏度与特异度均达100%,智能分析准确率超过99%。后来者想追平这个验证水平,需要的时间和投入将是巨额。别人还在等临床数据出结果,德适已经在医院里铺开了。

第三,为后续92个模型的审批“开了绿灯”

拿三类证最大的远期价值不是产品本身获批,而是证明了一条路的可行性。AI AutoVision是iMedImage基座模型派生的第一个产品,它拿证了,意味着后续92个专用模型都有了一条可参照的审批路径。审批标准可以复制、验证方法可以复用,后续产品的审批效率将大幅提升。这就是“一步快,步步快”,其他公司的第二个产品还要从零摸索,德适的第二个产品审批周期可能缩短到原来的一半甚至更短。

4、戴维斯双击:估值和业绩都在路上

看德适现在的位置,我越来越觉得戴维斯双击的剧本正在上演。

估值端:License模式改造市场认知

商业模式的升级必然提升估值倍数。传统医疗设备公司的PS通常在10倍左右,顶到天也就20倍;对标软件行业的License模式,估值天花板远高于硬件销售模式。当市场完全理解德适商业模式的质变,给它的估值框架就会彻底重写。

业绩端:三类证铺开商业化快车道

三类证落地后的商业化前景。基座大模型有了97个“待审批”模型的弹药库,每一个都可能带来新的技术许可收入增长。92个专用模型中有任何几个拿证,收入结构中的“平台收入”就会再上一个台阶。

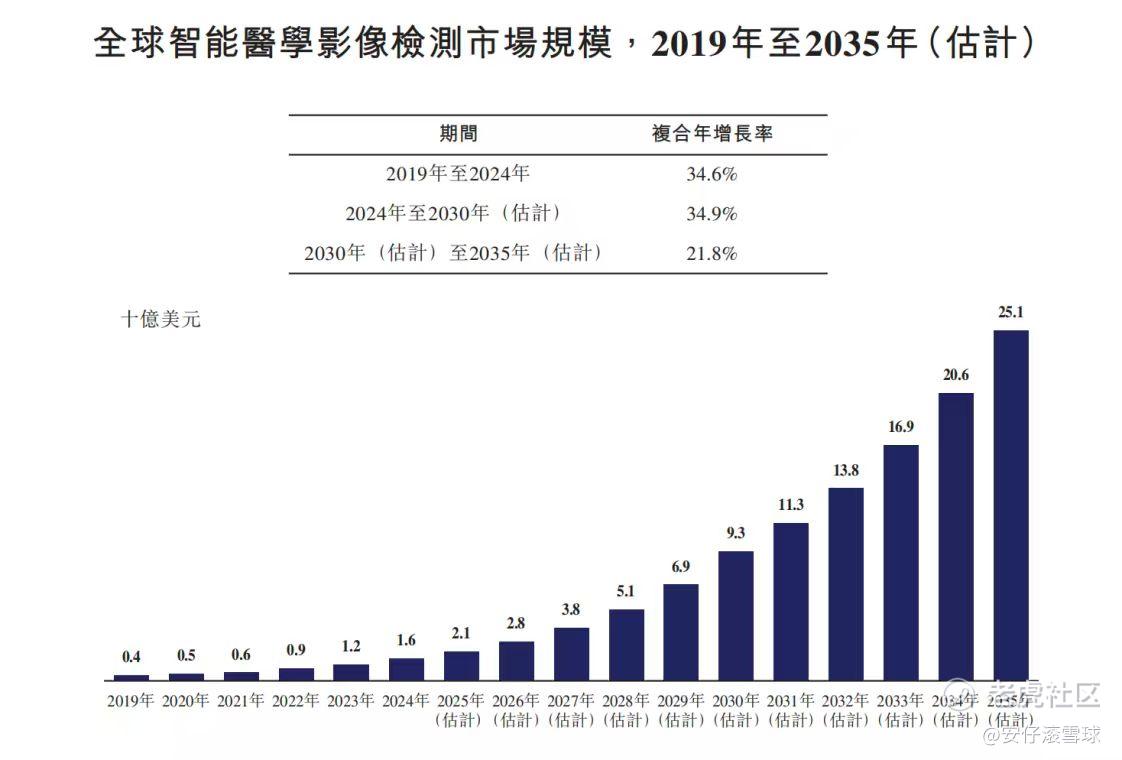

400多家医院的市场基础配上三类证,获证产品可以直接在医院采购体系中大规模铺开。全球AI医学影像市场预计从2024年约16亿美元增长至2030年的约93亿美元,中国市场从约24亿元到约401亿元。德适站在这个快速增长的赛道里,又是唯一拿到“基座大模型+三类证”入场券的玩家。业绩增长的路径明明白白。

德适从99港元涨到428港元,不是运气,是三次关键事件一步步推上去的。我之所以从上市第一天就看好,不是因为单纯追热点,而是因为公司确实有护城河。而三类证的到来,等于在这些护城河外面又挖了一圈更深的壕沟。加上整个赛道未来数年的大爆发,“戴维斯双击”正在从“可能”变成“确定”。

当然,以上只是我个人的跟踪分析,不作为任何投资建议。美股和港股波动很大,尤其是这类成长型科技股。大家如果有买入的打算,一定要自己对公司的基本面和商业模式做深入研究。还是那句话,投资最重要的是搞懂你买的是什么,而不是看别人赚了钱就冲动上车。 $德适-B(02526)$

精彩评论