上周摩根士丹利拆了一份英伟达下一代Vera Rubin NVL72机架的物料清单,数据摊开之后,整个AI服务器ODM的估值逻辑都被重新搅了一遍。

大摩自下而上测算显示,云厂商从ODM手里直接采购一台完整的Rubin NVL72机架,价格大约780万美元,比前一代GB300的399万美元几乎翻了一倍。如果走OEM渠道,算上品牌溢价,价格还要更高。

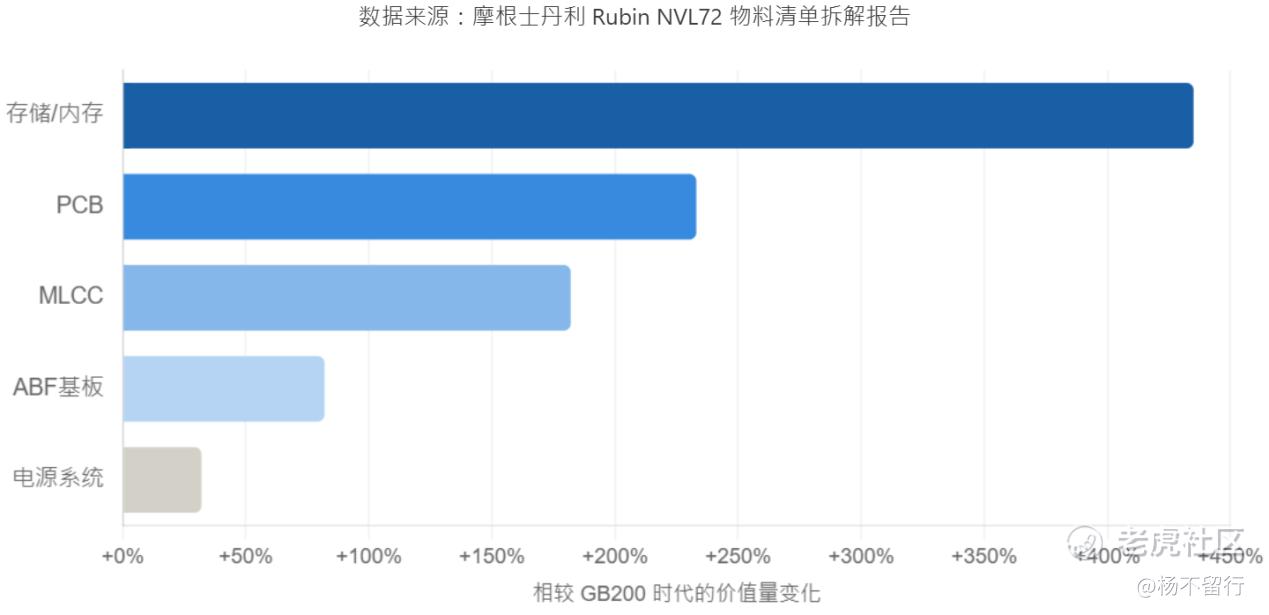

而在GB200时代,存储还只占整个机架成本的5%到10%,大约37万美元。但到了Rubin这一代,内存成本占比一口气冲到了25%到30%,大约200万美元,价值量暴增了435%。

相应地,GPU在整个机架中的成本占比从GB300的65%被稀释到了51%。几个以前不那么起眼的配套组件集体暴涨——PCB价值量涨了233%,MLCC涨了182%,ABF基板涨了82%,电源系统涨了32%。NVSwitch从18个翻倍到36个,整个机柜内的网络互联带宽呈指数级上升,直接推高了集成门槛,而门槛越高,能用到的组件规格、用量、单价就越往上涨。

这事的逻辑不复杂。传统的8卡AI服务器,组装属性强、技术壁垒相对低,整机厂净利率通常只有1%到2%。但到了Blackwell GB300和Rubin时代,AI服务器已经变成了以柜为单位的超级计算机——全液冷、高速NVLink互联、极高密度的布线与电源管理,130万个组件要集成到一个机柜里稳定运行——谁还敢说这只是组装?

大摩也在报告中表示,这些组件涨价的前提是,有人把它们集成到一起、调试好、送进机房通电跑起来。

到这里,就会发现透露出来的信息很简单:这笔780万美元的生意里,真正的大头已经不只是英伟达自己赚的那张卡了,而是谁能把整台机柜完整造出来、测好、交付到客户的机房里。

知道这个逻辑之后,你回头看近期美股发生了什么——Dell单日大涨17%创历史新高,年内涨幅136%,惠普、HPE涨了10%以上,联想AI收入超预期,单日暴涨20%。这几家有一个共同身份:Rubin级别的超大规模整机柜交付商。

门槛变了,钱自然就流向了能跨过门槛的人

A股这边,Rubin的叙事基本被工业富联一家吃光了。

工业富联确实是英伟达AI服务器的绝对龙头,占了英伟达数据中心业务约40%的份额,体量摆在那,市场讲得多也正常。PCB那边胜宏科技、沪电股份也跟着有戏。但英伟达GB300的ODM供应商名单里,鸿海排第一,广达、英业达紧随其后,大陆这边上榜的就是工业富联和华勤技术。

去年7月GB300刚出来的时候,已经有产业链人士明确指出,“ODM厂商工业富联、华勤技术已就位,随时承接鸿海外溢订单”。这个事实其实很清楚——华勤跟英伟达的合作不是有点关系,是实实在在的产品级绑定。

这里有个细节值得留意。

华勤在投资者互动平台上自己说过:公司具备基于H200等高端AI芯片的服务器ODM能力,在高速互连、散热、整机系统设计这些关键领域积累了丰富的工程化经验。

这还不是最关键的。

今年4月23号,华勤在北京发布会上宣布跟英伟达的新一层合作——基于NVIDIA DRIVE Thor加速计算平台研发ADAS域控解决方案,NVIDIA 汽车业务副总裁 Rishi Dhall 表示:“凭借华勤技术(HK3296)在制造领域的专长及其全栈式开发能力,他们将在今年晚些时候推动基于 NVIDIA DRIVE AGX Thor 的域控制器解决方案在量产车型上落地。”

芯片端有H200和GB300的服务器ODM合作,汽车端有Drive Thor的ADAS域控绑定,两条线,绑的是同一个——英伟达

话又说回来,Rubin真正改变的是交付形态

以前卖GPU卡,大家拼的是谁能拿到芯片、谁能装上主板。现在卖整机柜,拼的是谁能在自己的体系内同时搞定计算节点、交换节点、液冷散热、高速背板这几样东西。缺一样,交不了。

华勤恰好是极少数同时拥有计算节点和网络节点设计能力的厂商,在整机架构设计、高速互联设计、大功率供电设计、液冷散热设计这些核心技术领域积累很深。

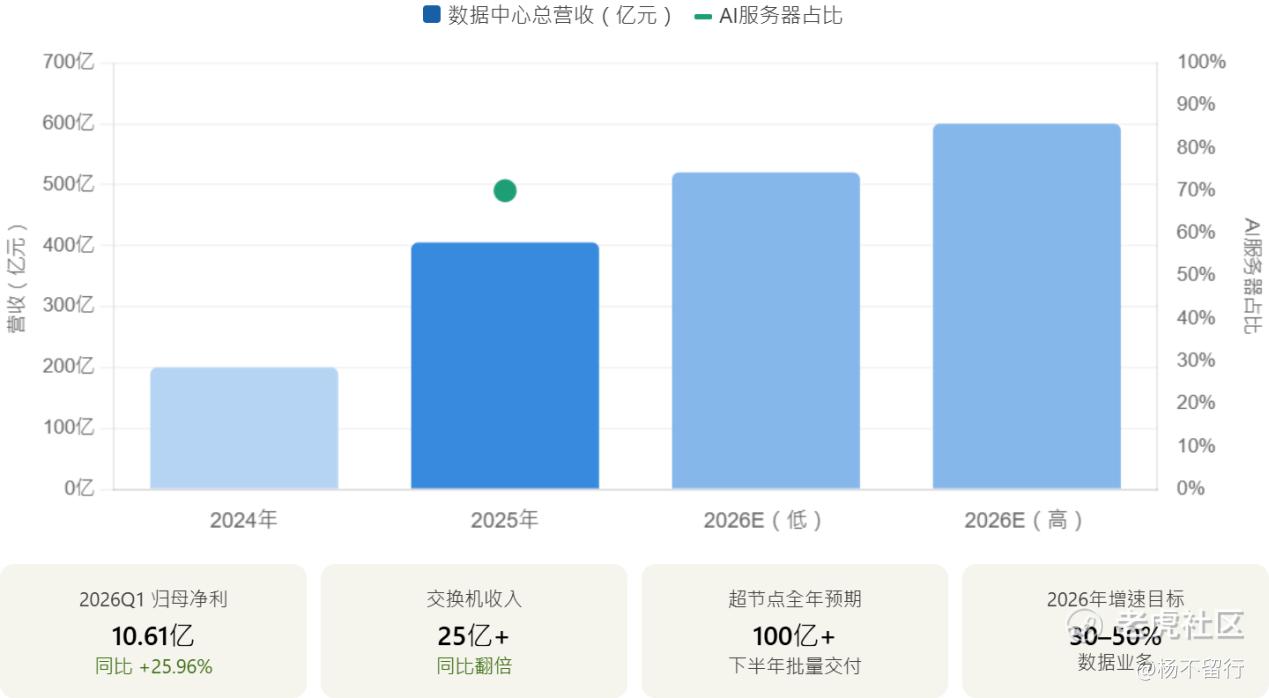

而且数据中心业务已经有真金白银了。华勤2025年数据中心整体营收突破400亿元,同比接近翻倍增长,其中AI服务器占比超过70%,交换机翻了倍做到25亿以上。2026年Q1实现营收407.46亿元,同比增长16.42%;归母净利润10.61亿元,同比增长25.96%。公司自己给出的2026年数据业务路径是全年增速目标30%到50%,AI服务器份额继续保持行业领先,交换机实现翻倍增长,超节点品类发挥先发优势。

最硬的那块——超节点产品——二季度已经小批量发货,下半年进入批量交付阶段,全年预计超过100亿元收入。注意“超节点”这个词,它就是“以柜为单位”的交付形态在国产算力链上的对应品类。

财通证券5月发的超节点专题报告,把浪潮信息、华勤技术、新华三、超聚变、中兴通讯列成国内为数不多具备超节点全栈研发和规模化量产能力的五家公司。华勤是其中极少数同时拥有计算节点和网络节点全栈设计能力的厂家。

估值端其实已经有一些信号值得留意

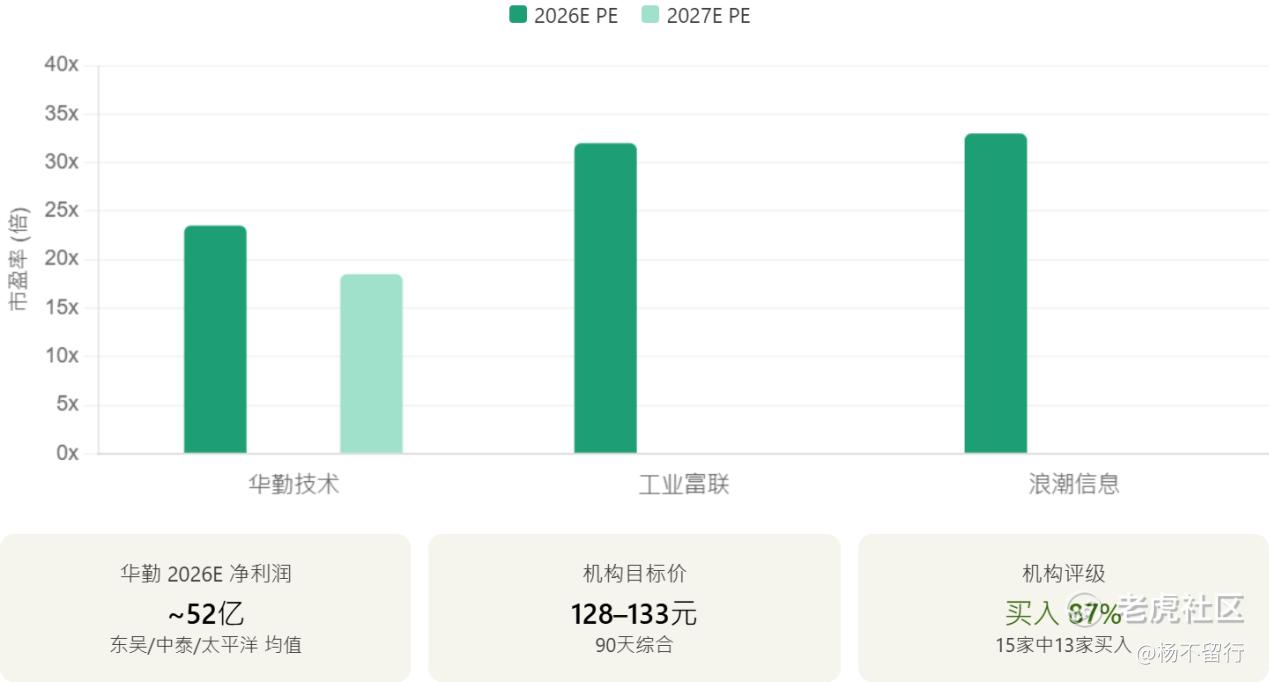

富联今天又大涨,PE常年在30倍以上。浪潮信息今年预期利润50亿以上,一季度已经开始兑现利润率向上的拐点,PE远超30倍。华勤今年的盈利预测也在50亿级别——东吴证券预测52.55亿元,中泰证券预测51.1亿元,太平洋证券预测50.67亿元——对应现价PE大概在23到24倍左右,2027年只有18到19倍。机构综合目标价大约在128到133元之间,90天内15家机构里13家给了买入、2家给了增持。

增速差不多的赛道,估值差了将近三分之一,这个折价从哪来?

答案就是ODM这个标签。

市场习惯性地把华勤按消费电子代工厂给估值,没有把数据中心业务里“柜级交付”的门槛溢价算进去。但随着Rubin级别的机柜化交付成为行业主流形态,这种折价正在被重新定价。

大摩的报告给了一个非常清晰的信号:780万美元一台的Rubin机架,最大的弹性不在芯片端,而在能把整机柜完整交付出去的人手里。PCB涨了233%,MLCC涨了182%,NVSwitch从18个翻到36个——这些组件涨价的前提是,有人把它们集成到一起、调试好、送进机房通电跑起来。

美国那边Dell和联想已经因为这个逻辑涨了。A股这边,富联被反复定价,但华勤这个同一条赛道里增速最快、估值最便宜的标的,市场还没给够关注度。

换句话说,华勤是目前A股里估值极具吸引力的AI服务器ODM标的——23倍PE买一个数据中心全年600亿规模,超节点贡献百亿增量,交换机、汽车电子、机器人继续高速增长的公司,在Rubin这个大周期面前,性价比是存在的。

而华勤同时还是国产芯片Q3大规模超节点方案的深度参与者,**核心ODM厂商,深度绑定**生态,不管是英伟达这条线还是国产算力这条线,它都站住了位置。

牛市不是讲逻辑就能涨,但长期被低估的东西终究会被价格修正。

精彩评论