首钢朗泽核心业务是把钢铁厂、铁合金厂排放的工业尾气(废气)抓取过来,通过生物技术“变废为宝”,生产出燃料乙醇和动物饲料蛋白。

简单来说,它干的就是“吃进去的是废气,吐出来的是燃料和饲料”的生意。看起来是不是很牛逼?实际上首钢这是第三次公开招股,前两次以夭折告终,不过小钢子别的不行,毅力绝对屈指可数。反正我就是要上市。

小钢子本次上市募资净额5.33亿港元,资金分配如下:24.5%用于河北首朗二期设施;24.8%用于内蒙古包头SAF设施;15.7%用于研发(菌株、设备及工艺);14.6%用于四个现有生产设施技术升级;9.7%用于新产品开发;4.3%用于投资宁夏滨泽气体公司;6.4%用于营运资金及其他一般公司用途。

招股信息:

本次全球发售股数4000万股,每手股数200股,招股价14.60-17.10港元,入场费3454.49港元,采用机制B发行,公开发售手数20000手,预计10-14万人参与,一手中签率2%左右,申购1500手稳一手。

财务情况:

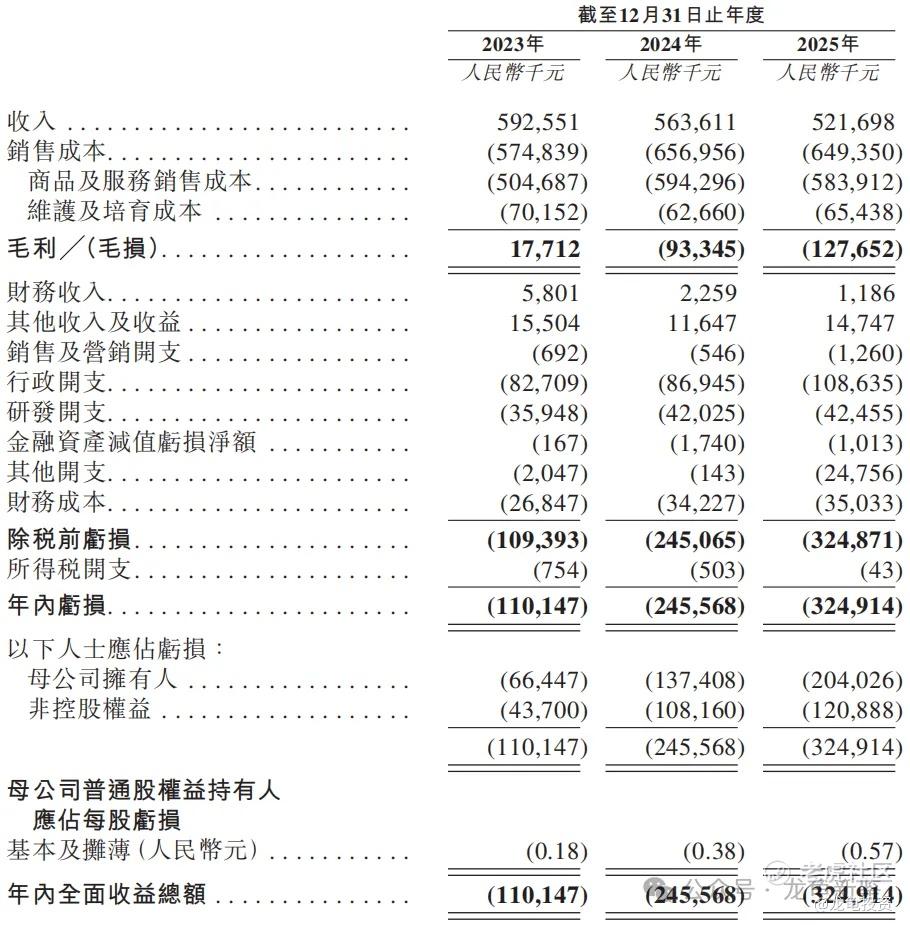

23年经营收益5.93亿,24年经营收益5.64亿,25年经营收益5.22亿,复合年增长率-6.1%;

23年毛利1771.2万,24年毛损9334.5万,25年毛损1.27亿;

23年全年净亏损1.10亿,24年全年净亏损2.46亿,25年全年净亏损3.25亿。

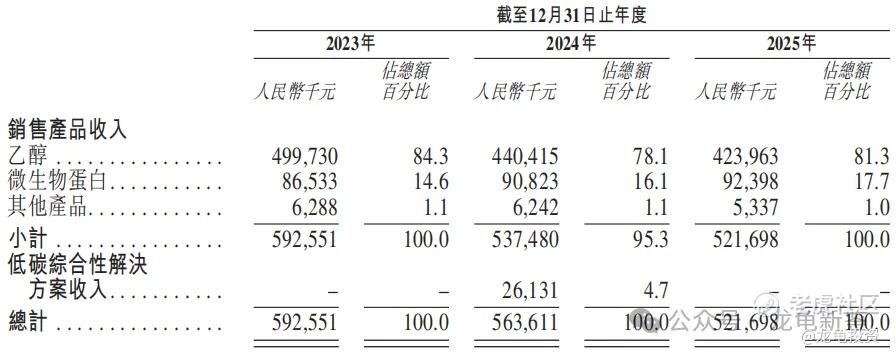

首钢朗泽主要营收来源于乙醇、微生物蛋白、其他产品;具体营收明细如下:

行业及竞争对手速览:

中国燃料乙醇市场规模从2021年196亿元减少至2025年183亿元,复合年增长率-1.7%,主要受玉米生产方法影响。未来还会受电车快速增长影响。虽然招股书说,受油价上涨使人们关注替代燃料,燃料乙醇作为汽油调和组分有望获益,预计到2030年,中国燃料乙醇销售规模达约229亿元,复合年增长率为4.6%。

但这种数据存在双边打脸的可能,即油价会持续上涨吗?电车的增速可能是指数级的,反正这个行业属于比较传统的原材料赛道,天生缺少人气。表现在公司财报上可以很直观的感受到。营收,毛利(毛损)、净亏损三下滑,真没眼看!

公司本次属于第三次公开招股,前两次都有写分析文,两次都选择放弃申购,那会儿还是旧规,最大回拨50%,现在机制B,公司好像看到了希望,发行价是一点不降,反而耍小聪明上调了下限招股价,下调上限招股价,算盘打得巴黎人民都听到了。

历史文章:小钢子第一次,小钢子第二次。

因为之前写过两次,一些同质化的信息就不重复写了,把这次上市和前两次的一些差异点拎出来说说:

1、第一次发行总市值55.12-71.77亿港元,第二次发行总市值55.12-71.77亿港元,本次发行总市值58.40-68.40亿港元。第一次和第二次发行总市值一致,可能公司觉得发得太便宜了,所以失败了,本次总市值下限上调了3.28亿,嗯,这次应该能发成功了,机制B,“S小可爱B”太多。“贱卖”反而没人要!

2、全球发售股数从前二次的2015.98万股上调至现在4000万股,发行比例一跃从5.3%上升至10%,募集资金更是从前两次的2.92-3.81亿港元提高至现在的5.84-6.84亿港元。

3、发行手数,前两次公配这边10080手,因为有最高50%回拨机制,原则上最高可到50400手。现在公配这边20000手,还记得旧规时期的套路回拨吗?通常庄家搞事情,一般会故意国配不足额,套路回拨至12-15%左右,而首钢本次的发行手数相当于套路回拨20%,偏中性,另一方面也反应出人的贪念是个无底洞。如果本次还是按之前的招股信息,甚至向下微调,手数控制在1万以内,机制B加持,相当于明牌套路回拨,闭着眼冲了再说,现在还是省省吧。

4、期末现金流从24年1.11亿元下降至25年6874.1万元,保荐人由之前国泰君安换成现在越秀融资,其它没什么大的变化了。

总结:比之前贵了,财报比之前更烂了,现金流更差了,套路更深了,募集资金更多了,如果有两条路,一条拿更少的钱,股价向上拉一倍;另一条拿更多的钱,股价打7折;你会怎么选?真金白银到手才是王道,股价跌一点涨一点又不影响募集到手的资金。也不一定就破发,就像一坨屎从巧克力房出来,谁知道他是巧克力还是屎,卖给饿死鬼,甚至可以加价。

申购计划:

放弃申购(灰色)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

精彩评论