公众号又改了推送算法,为免失联,请关注+⭐️星标

它它它它又来了,老打新人应该很熟悉这个名字,这不是去年就打过了吗?

今天要说的这家公司首钢朗泽,听起来在做一件类似的事:把钢厂排放的废气,变成可以开车用的燃料乙醇和喂牲畜的饲料蛋白。

这又是怎么回事呢?

01

业务背景:工业废气的魔术师,但本身就是赔钱赚吆喝

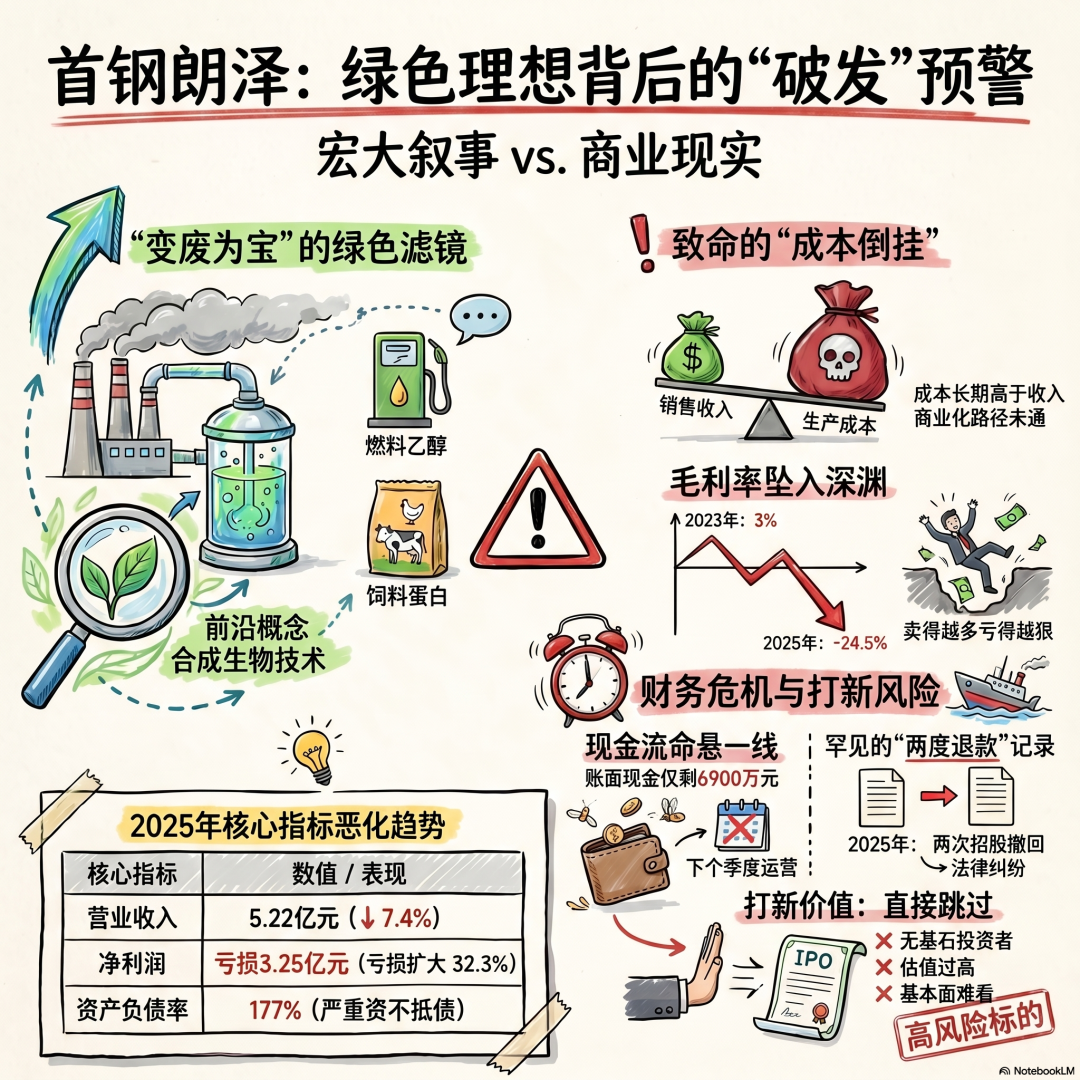

首钢朗泽是一家用合成生物技术,把钢厂、铁合金厂的废气(一氧化碳、二氧化碳)变成燃料乙醇和饲料蛋白的公司,可以把它理解为一家高级的工业尾气回收处理厂。

它的王牌故事:

-

技术独特:用特殊的工程菌“吃掉”废气,转化成有用产品,符合“变废为宝”的绿色循环经济叙事,概念非常前沿,技术也不是自研,新西兰的。

-

产品有用:燃料乙醇可以混入汽油,微生物蛋白是高阶饲料原料,都有实际应用场景。

它的骨感现实:

-

成本倒挂:这是最致命的问题。从财报看,它生产产品的成本,长期高于销售收入。导致毛利率持续为负。这意味着,虽然变出了产品,但每变一次,自己就在赔钱。

-

商业模式待验证:技术可行不代表商业可行。如何把高昂的生产成本(气体净化、发酵能耗等)降下来,是它必须跨过的生死线。

这是一家技术有亮点、故事很宏大,但当前商业模式存在根本缺陷的公司。它的价值完全取决于能否在未来解决“成本高于售价”这个致命问题。

02

财务情况:不是在亏损,而是在流血

看它的财报,收入和利润指标全线恶化,而惊人的负毛利率则揭示了这依然是一门 “成本倒挂” 的生意,卖得越多,可能亏得越狠。

收入萎缩,亏损加剧

-

营收:2025年5.22亿元,同比下滑7.4%,收入规模不增反降。

-

净利润:亏损3.25亿元,同比扩大32.3%!亏损额持续攀升,三年累计亏损已近7亿元。

-

毛利率深渊:从2023年微薄的3.0%,跌至2025年的-24.5%。这意味着,公司每获得100元销售收入,同时会产生24.5元的直接生产成本亏损。这是商业模式不可持续的致命信号。

盈利模式崩塌,现金流濒临枯竭

-24.5%的毛利率,在任何制造业中都是灾难性的水平,彻底证伪了其当前生产流程的经济性。与此同时,截至25年底,公司账上现金仅剩6900万元。以每年超3亿元的净亏损速度计算,其现金流已无法支撑下一个季度的运营。本次IPO,是一场迫在眉睫的生存性融资。

首钢朗泽的财务报表,展示收入下滑、毛利为负且持续恶化、亏损大幅扩大的现实。它面临的不是一般的盈利挑战,而是商业模式能否成立的终极拷问。在实现成本的革命性突破前,其财务报表没有任何乐观的迹象。

03

发行结构分析(打新必看):

-

发行价:14.6-17港元/股

-

入场费:每手200股,约3454.49港元。

-

保荐人:越秀融资

-

估值:按本次发行市值区间58.4亿-68.4亿港币,对应25年营收的PS约为10.3至12.0倍,估值主要支撑点在于其 “碳捕集第一股” 的稀缺性定位及CCUS行业的长远发展潜力。然而,公司面临收入下滑、亏损持续扩大、毛利率为负及现金流紧张等财务挑战,这个估值无疑是过分透支……

-

基石:无

-

绿鞋:有

-

发行机制:B,10,无回拨

散户一共20,000手,盘子适中,但无基石、持续亏损、毛利为负的基本面……着实有点难看

打不打——直接跳过

新打新人帮大家回顾一下首钢朗泽的IPO历史:

公司于2025年6月底通过港交所聆讯,原计划6月30日至7月4日招股,7月9日左右挂牌。

招股期间因子公司(首朗吉元)股东民事诉讼纠纷,紧急延迟并退款。

随后7月7-10日重新招股(刊发补充招股章程),但诉讼问题持续,又第二次延迟并退款。

最终未能完成上市,IPO进程暂停(港股IPO中较为罕见的“两度临门撤脚”案例)。

(风险提示:本文仅供参考,非投资建议。股市有风险,投资需谨慎。)

陪你一起慢慢变富

文章原文

精彩评论