2026年4月28日,广东深圳创智芯联科技股份有限公司Shenzhen Chuangzhi Semi-link Technology Co., Ltd.(简称"创智芯联”)在港交所递交招股书,拟在香港主板挂牌上市。这家国内湿制程镀层材料的龙头企业,正凭借其在半导体和PCB领域的深厚积累,以及AI带来的产业东风,加速冲刺IPO。

快上了

一、核心观点与成长逻辑

创智芯联的核心定位是国内湿制程镀层材料市场的“领头羊”,不仅提供关键材料,更是一家一站式镀层服务解决方案提供商。其成长逻辑非常清晰:受益于半导体封装本土化进程的加速和AI芯片需求的爆发式增长。

2023至2025年,公司收入复合增长率达到约43%,净利润复合增长率更是高达约94%,典型的“高成长、高质量”特征。这种增长并非昙花一现,而是源于其稳固的行业地位和坚实的客户基础。

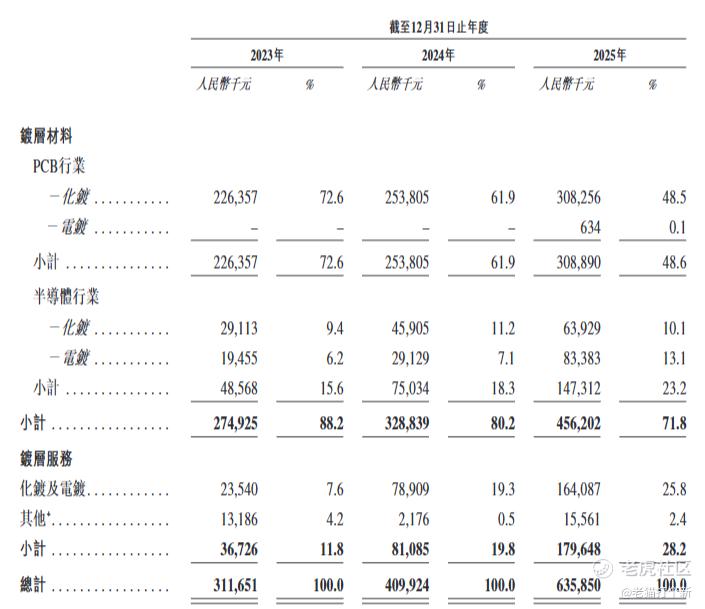

二、关键财务数据一览

公司近三年的财务表现印证了其强劲的增长势头和持续改善的盈利能力。。

从上表可以看出,公司的营收规模在2024年实现反转后,于2025年加速增长。尽管2025年毛利率因原材料等因素有所波动,但净利率依然维持在11.5%的较高水平,体现了规模效应带来的经营杠杆。同时,公司财务结构极为稳健,资产负债率极低,短期偿债能力充足。

收入结构从材料主导(88.2%→71.8%)向材料+服务均衡转变,体现「材料+服务」双轮驱动;客户集中度下降与「一站式服务」扩大客户覆盖相呼应;镀层服务高速增长(CAGR 121.5%)表示从标准材料销售向深度绑定客户研发与量产流程的模式延伸,产能利用率持续攀升至 98.8%, ToB 制造业的订单拉满。

三、核心竞争优势:技术、客户与市场地位

技术壁垒是公司最深的护城河。创智芯联在产品力上已与国际先进水平看齐,其ENEPIG、TSV电镀铜、无氰电镀金等多项技术在国内处于领先地位。这使得公司能够切入高端市场,与国际巨头同台竞技。

优质客户资源则是公司稳定增长的压舱石。一个极具说服力的数据是:前十大PCB厂商中有九家采用了公司的材料,前五大功率器件厂商中有四家是公司客户。这种高客户粘性,不仅带来了稳定的收入来源,更是公司产品品质和服务能力的最佳背书。

市场地位上,公司是中国湿制程镀层材料市场最大的国内厂商,在一站式镀层解决方案提供商中排名国内第一,全球第六(市场份额2.7%)。这个排名虽然不高,但考虑到国际巨头(如安美特、上村)的长期主导地位,创智芯联作为国产品牌的崛起,意味着巨大的国产替代空间。根据行业预测,2024-2029年中国市场规模将从约150亿元增长至275亿元,年复合增长率达12.9%,公司有望持续从中受益。

四、发展机遇与潜在风险

机遇方面,AI无疑是最大的催化剂。 AI芯片和GPU需求的爆发,直接拉动了先进封装材料的需求,这与公司半导体业务的爆发高度吻合——其半导体行业收入三年复合增长率高达约74%,收入占比从15.6%提升至23.2%。此外,公司的国际化布局(计划在泰国建厂)也为其配合客户“出海”战略、拓展全球市场埋下了伏笔。

当然,投资也需要理性看待其潜在风险。原材料价格波动(特别是黄金、钯等贵金属)是影响公司毛利率的最大不确定因素。行业竞争依然激烈,国际巨头技术积累深厚,国内竞争对手也在步步紧逼。此外,客户集中度(前五大客户占比23.9%)和创始人姚成先生(63岁)的关键人依赖问题,也是投资者需要持续跟踪的要点。

五、综合评价与展望

综合来看,创智芯联是一家质地优良、成长路径清晰的硬科技公司。既有国家政策(专精特新“小巨人”企业)的加持,又踩准了AI和半导体产业链本土化的历史风口。对于关注科创板或拟上市公司的投资者而言,其合理的IPO定价、产能扩张后的业绩兑现能力以及管理层的传承规划,将是决定其长期价值的几个关键观察点。在国产替代的大浪潮中,创智芯联的故事,或许才刚刚开始。

精彩评论