保荐人:中国国际金融香港证券有限公司

招股价格:18.80港元一口价

集资额:13.80亿港元

总市值:87.77亿港元

H股市值:87.77亿港元

每手股数 150股

入场费 2848.44港元

招股日期 2026年05月20日—2026年05月26日

暗盘时间:2026年05月28日

上市日期:2026年05月29日(星期五)

招股总数 7342.76万股H股

国际配售 6608.48万股H股,约占 90.00%

公开发售 734.28万股H股,约占10.00%

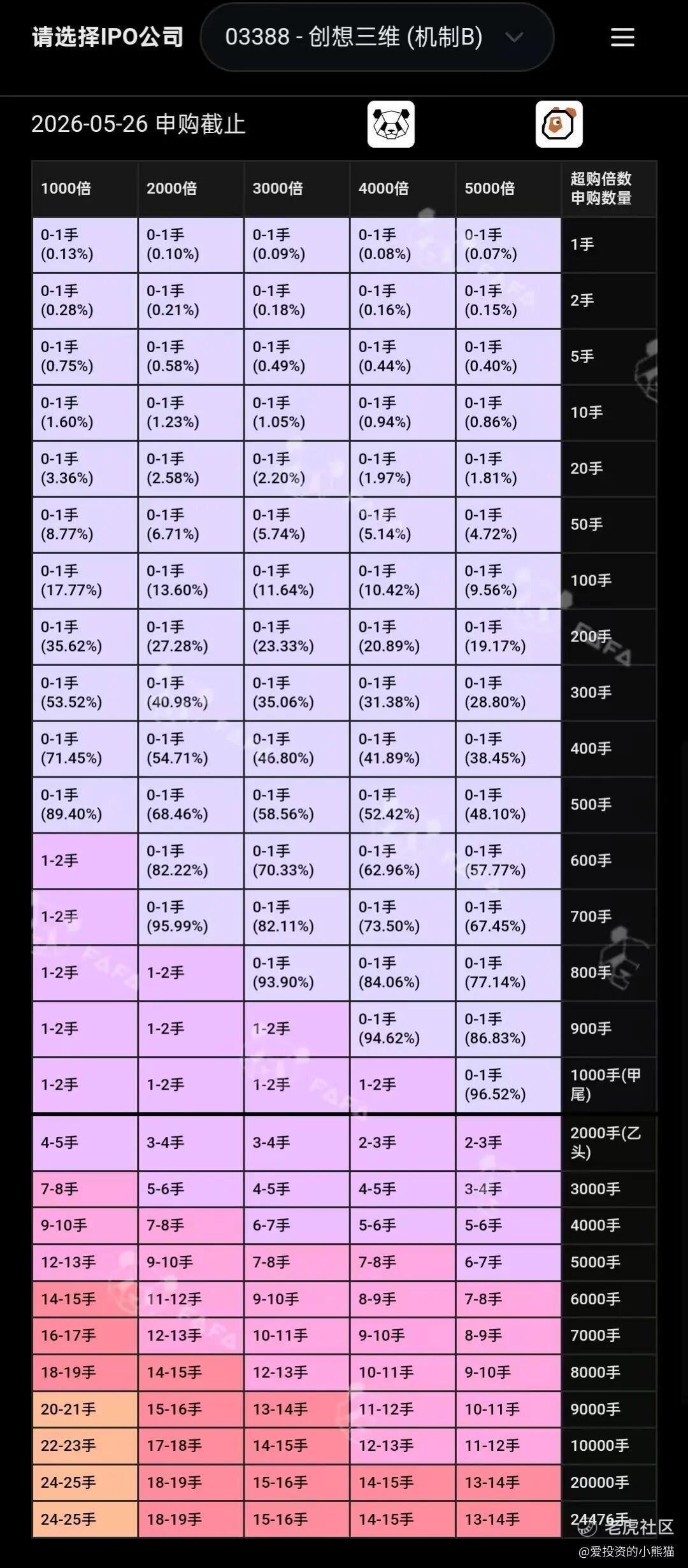

分配机制 机制B

计息天数:1天

稳价人 中金

发行比例 15.73%

市盈率 -43.50

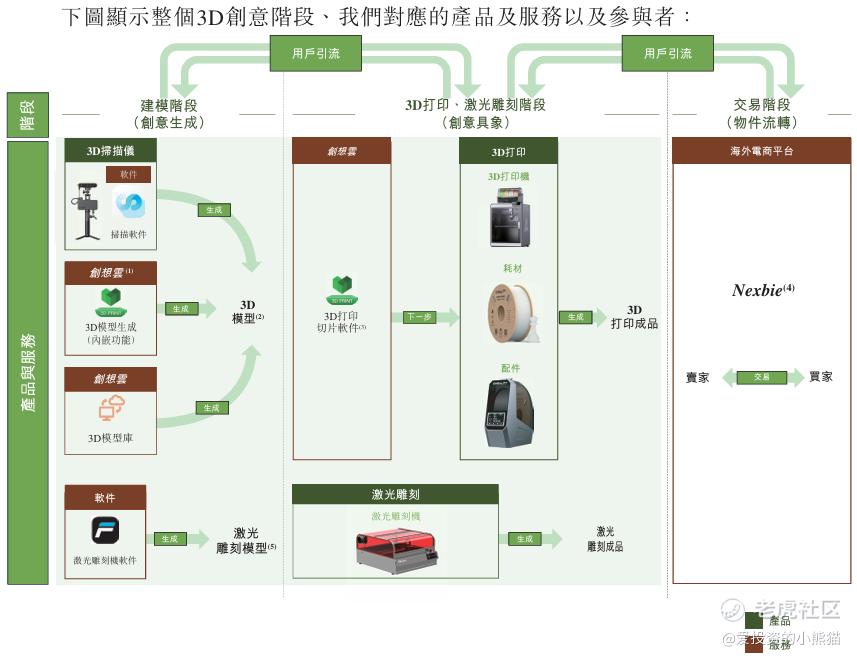

公司简介

创想三维是一家面向全球的消费级3D打印产品及服务综合供应商。公司主营3D打印机、3D打印耗材、3D扫描仪、激光雕刻机及配套配件等硬件产品,同时依托专注3D打印内容生态的创想云平台,提供多元增值服务;并于2025年8月上线海外3D创意成品电商平台Nexbie,完善海外销售布局。

公司构建起全场景、相互协同的3D打印产品与服务矩阵,覆盖创作、设计、生产全流程,可满足用户将3D打印、3D扫描、激光雕刻组合使用的一体化创作需求,为用户提供一站式采购解决方案。同时,公司打通硬件产品与线上平台的流量闭环,引导硬件用户沉淀至创想云、Nexbie生态,有效提升用户活跃度、复购率与品牌粘性,形成硬件、内容、电商相互赋能的商业生态。

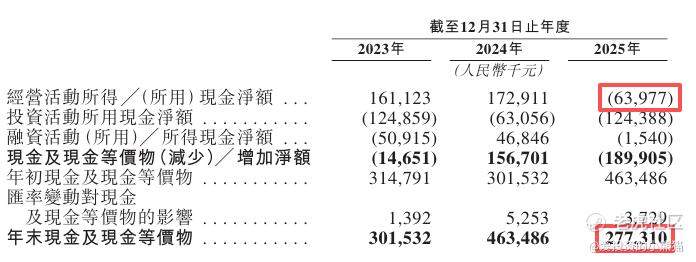

截至2025年12月31日止3个年度:

收入分别约为人民币18.83亿、22.88亿、31.27亿,2025年同比+36.65%;

毛利分别约为人民币6.00亿、7.08亿、9.75亿,2025年同比+37.74%;

净利分别约为人民币1.29亿、0.89亿、-1.82亿,2025年同比-305.75%;

毛利率分别约为31.84%、30.93%、31.18%;

净利率分别约为6.83%、3.87%、-5.83%。

来源:LiveReport大数据

截至2025年12月31日,公司经营活动现金流为-0.64亿元人民币,期末现金约为2.77亿元人民币,较24年大幅减少。

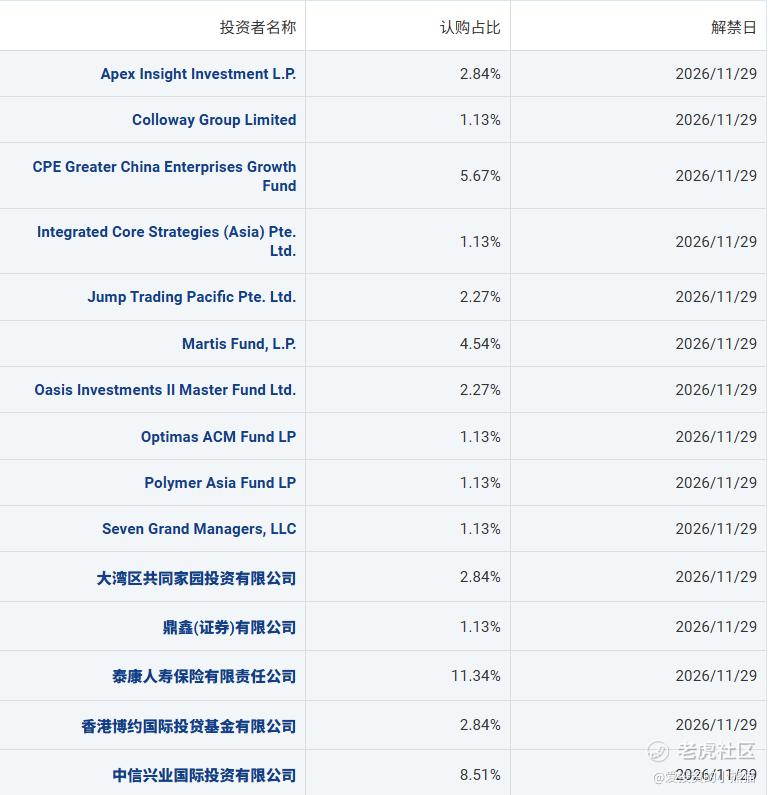

二、基石投资者

本次创想三维IPO的基石投资者阵容多元,涵盖国际知名对冲基金、海外长线投资机构、国内头部保险资管、国资背景投资主体及持牌券商机构,全部基石股份均锁定至2026年11月29日,锁定期一致,筹码稳定性强。

1. 国际专业投资机构:包含Apex Insight、CPE大中华成长基金、Integrated Core、Jump Trading、Martis Fund、Oasis Investments、Optimas ACM、Polymer Asia、Seven Grand Managers等,多为深耕全球科技赛道的海外基金、对冲基金及资管机构,具备成熟的跨境投资经验,是本次基石的主力配置方,合计认购占比分散且均衡,代表国际专业资本对公司3D打印赛道成长性的认可。

2. 国内头部保险资管:泰康人寿作为核心基石,认购占比11.34%,是所有基石中持股最高的主体。泰康人寿为国内头部大型寿险公司,其资管部门偏好长期价值投资,重仓布局代表长线资金对公司基本面、盈利稳定性的强背书。

3. 国资及产业类投资主体:大湾区共同家园投资、中信兴业国际投资、香港博约国际投贷基金,均具备国资或产业投资背景,聚焦硬科技、先进制造领域投资,入局体现大湾区及国资体系对3D打印高端制造赛道的产业支持。

4. 持牌金融机构:鼎鑫(证券)有限公司为持牌券商机构,作为基石参与,是金融机构对IPO项目合规性与投资价值的进一步验证。

共有8个承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

中签率和新股分析

(来自AIPO)

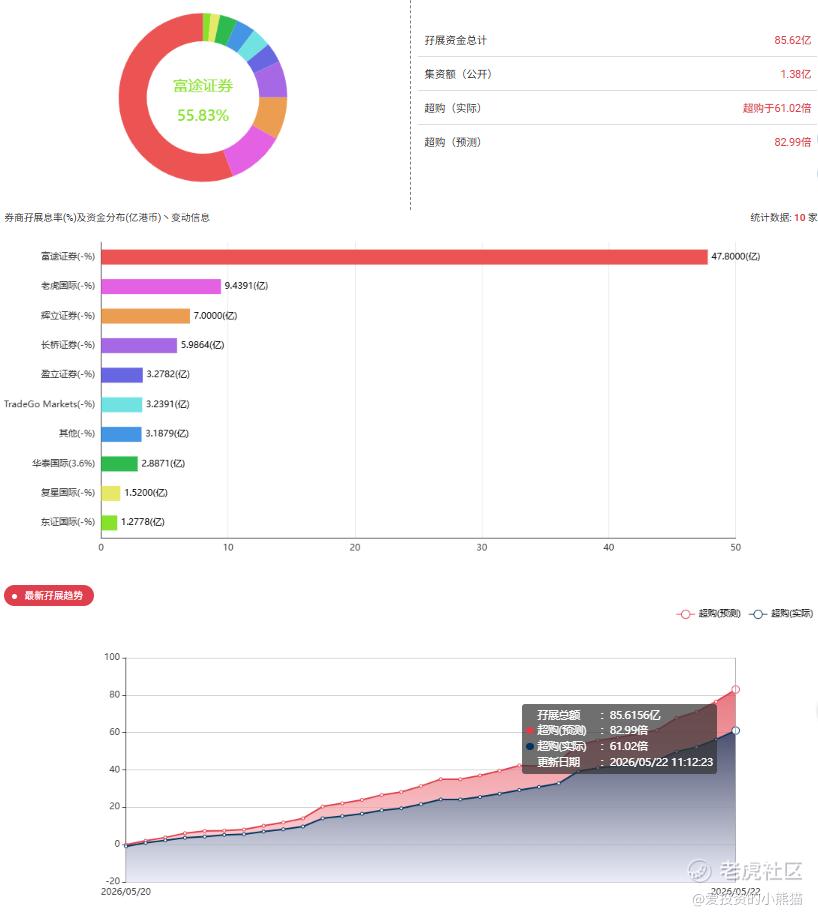

目前展现的孖展已超购61.02倍。

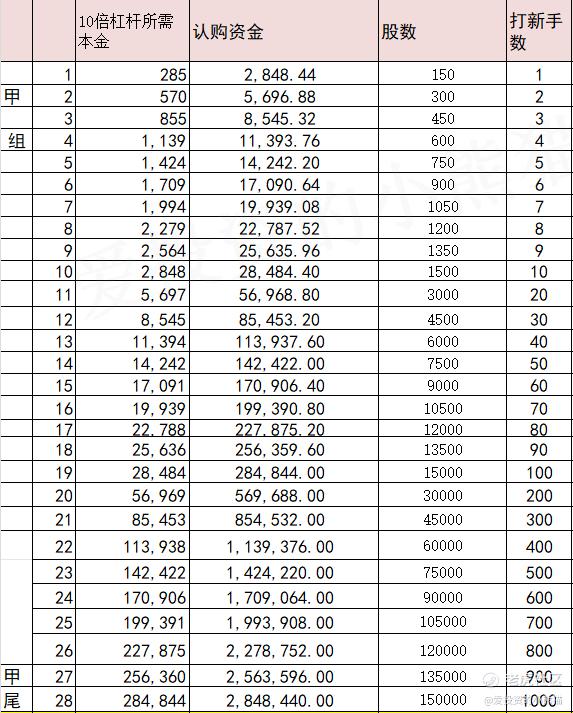

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票乙头需要认购资金631万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价18.80港元计算,公开的上市所有开支总额约为1.08亿港元,募资额约13.80亿港元,占比约7.83%,开支相比募资额算是比较少了

这票打不打?且看我下面的分析:

创想三维是全球桌面级 FDM 3D 打印机绝对龙头,港股唯一纯正 3D 打印全产业链标的,2024 年全球桌面级 3D 打印机市占率超 40%,排名全球第一。公司主打消费级、教育级、工业级 FDM 3D 打印机,配套自研切片软件、云平台、耗材,实现「硬件 + 软件 + 耗材 + 服务」全链路布局,产品销往全球 100 + 国家和地区,累计出货量超 1000 万台,是 3D 打印行业的「隐形冠军」。

公司核心技术为全栈自研 FDM 3D 打印核心算法与硬件结构设计,覆盖打印机核心控制主板、高精度喷头、自动调平系统、智能切片软件四大核心环节,专利数量超 300 项,技术壁垒处于全球桌面级 3D 打印第一梯队。完全实现国产自主可控。

✅ 优势:

-

国内绝对龙头地位:桌面级 3D 打印机国内市占率第一,品牌认知度、用户基数遥遥领先,国产替代行业护城河极深;

-

营收高增长确定性强:2025 年营收同比增长 36.65%,三年复合增速 29%,在国内 3D 打印行业内处于顶尖水平,核心业务增长动力充足;

-

核心业务盈利能力稳定:毛利率长期稳定在 31% 左右,核心产品的盈利属性未受 2025 年战略性投入影响,产品本身具备稳定的盈利空间;

-

全产业链国产闭环:硬件 + 软件 + 耗材 + 服务全链路自研,完全实现国产自主可控,契合国内高端制造国产替代的政策导向;

-

国内长线机构重仓加持:15 家国内保险巨头、国资产业资本、老牌 PE 合计锁仓近 50% 募资额,筹码稳定性极强,无短线砸盘风险,大幅降低破发概率。

❌ 核心风险:

-

阶段性现金流承压风险:2025 年净利润转亏至 - 1.82 亿元,同时经营现金流由正转负至 - 0.64 亿元,若后续营收增长放缓、应收账款无法收回、费用端持续高企,现金流可能进一步恶化;

-

亏损持续性风险:2025 年亏损为战略性投入,若后续研发、渠道投入持续增加,费用端无法收敛,亏损可能持续扩大;

-

产品结构单一风险:消费级产品占比超 70%,工业级产品占比不足 20%,消费电子行业周期性波动、国内同行价格战对业绩影响大;

-

行业竞争加剧风险:国内头部厂商、新入局厂商纷纷降价内卷,产品价格战可能导致毛利率下行;

-

技术壁垒相对偏低:桌面级 FDM 打印技术门槛低于工业级金属 3D 打印,存在被国内新入局者追赶的风险。

横向对比国内对标公司定价合理性:

-

对比国内工业级金属 3D 打印龙头铂力特:2025 年动态 PS≈12 倍,估值是创想的 7 倍,而创想的营收增速、国内市占率均优于铂力特;

-

对比国内综合 3D 打印龙头先临三维:2025 年动态 PS≈8 倍,估值是创想的 5 倍,而创想的国内桌面级龙头地位、营收增速均远超先临三维;

-

对比国内 3D 打印服务龙头光韵达:2025 年动态 PS≈3.6 倍,估值仍是创想的 2 倍,而光韵达无核心设备自研能力,技术壁垒远低于创想;

-

对比国内 A 股制造业平均估值:A 股高端制造企业平均 PS 约 3-4 倍,创想 1.64 倍的 PS 甚至低于国内 A 股制造业的最低估值水平;

-

对比国内基石认购成本:所有国内基石机构均按 18.8 港元发行价认购,锁仓 6 个月,与二级市场打新成本完全一致,无一级市场套利空间,定价极度公平。

综合最终结论:本次 IPO 发行定价极度便宜,属于严重低估,安全边际充足。1.64 倍的 PS 估值,不仅远低于国内所有对标龙头,甚至低于国内 A 股制造业的平均估值,完全匹配公司国内 3D 打印龙头的行业地位和 29% 的营收复合增速,港股 IPO 市场中定价相对良心、性价比最高的国产高端制造标的之一。

这个票集资额:13.80亿港元,募资规模一般,没有特别大,总市值和流通股H股市值都是87.77亿港元,这明眼一看就知道要干嘛了。

卡在这个节点是刚刚好了。现在港股通门槛106亿,106-87.77=18.23,

18.23/87.77=0.21,21%左右的空间,努努力就是临门一脚的事情。

如果是考虑港股通逻辑,至少20%的空间是有了,那至于往上的空间就是国配锚定市场热情的资金了。

这个票基石也不错的,到时候等前面三个票的资金回来,孖展可能又要超过一万倍,这就不是打不打的问题了,主要是否能中签的问题。

精彩评论