说到海尔集团旗下大健康品牌“盈康一生”,目前旗下坐拥海尔生物、盈康生命及上海莱士等三家上市公司,市值合计超600亿。作为海尔业务延伸战略的重要一环,盈康一生这一品牌不仅体量巨大,而且在大健康领域的布局相当完整。

但对于它所涉及到的增收不增利、高溢价并购,还有商誉减值等问题,市场仍高度关注。那么,海尔集团押注盈康一生这个品牌,从根本上到底算是一盘好棋,还是一场胜负未卜的豪赌呢?

盈康一生:海尔跨界大健康的全盘布局

2019年,海尔集团在传统家电主业之外,正式成立“盈康一生”品牌,标志着这个家电巨头的业务范围正式延伸至大健康领域。

5年之后,海尔集团花了125亿元收购上海莱士20%的股份,这家公司是国内血液制品的龙头企业。海尔这步策略,不仅是为了将其在生物制药领域的短板补全,而且只要有了这张牌,海尔集团在大健康产业链中的话语权将提升一个台阶。

随后,盈康一生多次在国家级展会上亮相,到2025年时,它的业务领域已不再局限于提供单一的医疗产品,而是开始为用户打造“设备+数据+服务”的综合解决方案。

从盈康一生旗下的三家上市公司就能看出,这三家企业分别锚定的是生物科学与医疗器械、肿瘤医疗服务和血液制品三个细分赛道。布局之全面,足见海尔集团的野心很大,它不只是简单的参与,而是力图成为大健康领域的领跑者,要做就做行业头部玩家。

盈康生命的蝶变与裂痕

提到盈康生命,其前身星河实业原本是一家1998年成立的企业,成立初期主营房屋租赁,2022年转型食用菌产业化业务。2010年在创业板上市后,这家企业才逐步向医疗领域转型。

只不过,从“蘑菇”一下子跳到医疗,这一步迈得实在太大,由于缺乏行业积淀和资源协同,使得星河生物转型之后的业绩持续承压。

正是这种关键时刻,海尔集团入局了。2019年,海尔通过旗下盈康医投对于星河生物发起战略性收购,并成为控股股东。同年7月,星河生物正式更名为“盈康生命”,海尔集团对星河生物不只是股份收购,同时为这家企业带来了全新的管理和产业生态赋能。可以说,海尔入主星河生物,这笔交易为双方带来了共赢。

盈康生命随后的快速起势,背后必然离不开海尔集团的支持。依托旗下子公司玛西普在放疗设备领域多年的技术积累,叠加海尔集团在物联网及品牌资源等方面的老牌优势,这几样东西一结合,盈康生命很快就搭起了“医疗器械+医疗服务”的双轮驱动业务模式。

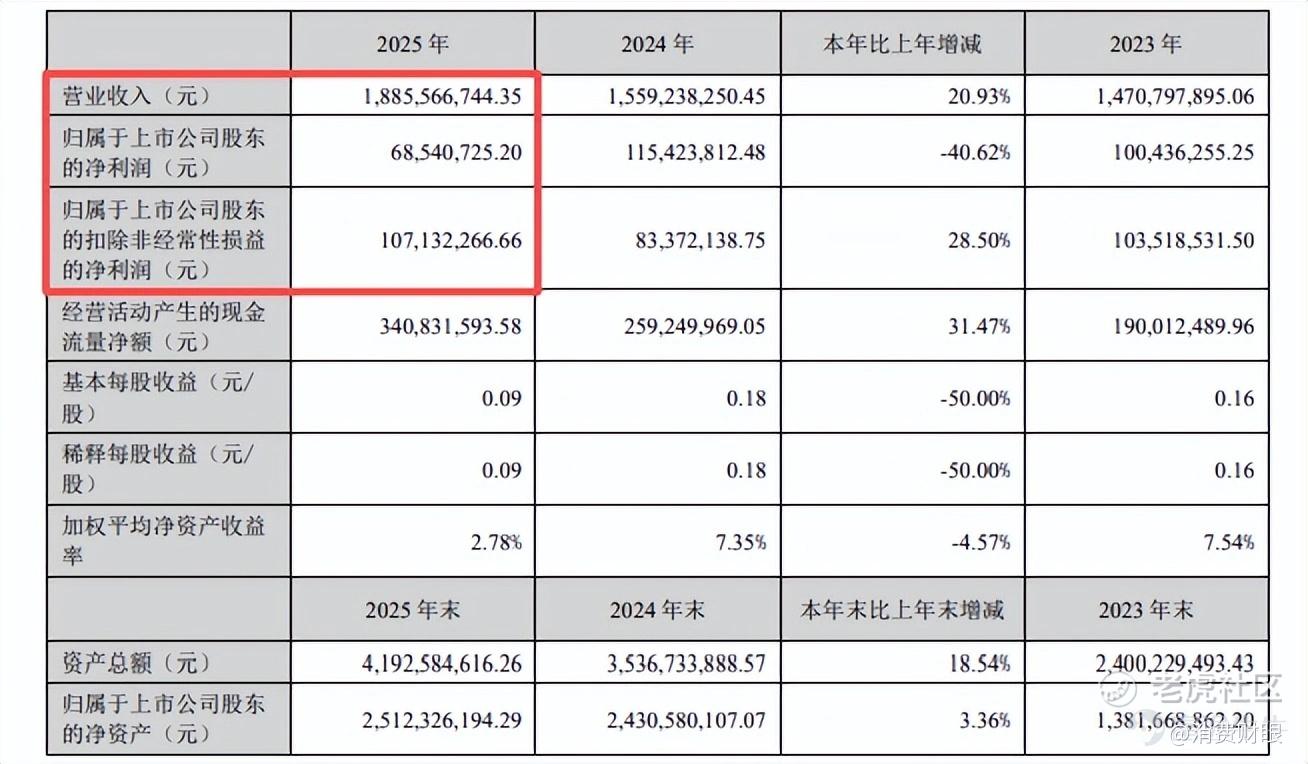

2020年到2025年的5年间,在集团的赋能下,盈康生命的营业收入出现翻天覆地的变化,营收从此前的约6.61亿元暴增至18.86亿元,短短5年时间复合增长率高达23.32%。

营收增长,利润不涨的问题

有了海尔集团的加持,盈康生命的营收确实涨得很快,但净利润却在“逆行”。盈康生命2025年的营业收入虽实现20.93%的增长,可归母净利润却同比下滑高达40.62%。其中的原因,在公司发布的财报中也有所解释,说白了是因为子公司圣诺医疗达成业绩了对赌,所以导致交易对价调增。

若更加客观地看待,只要将业绩表中的非经常性损益扣除掉,那么盈康生命去年的净利润实际为1.07亿元,还是增长了28.5个百分点。

2025年全年,盈康生命向市场交出了18.86亿的营收成绩,这一数字并不难看,但换来的只有仅仅1.07亿元的扣非净利润,利润率并不高。所以这家公司的盈利能力还需要继续观察。

估值方面,截至2026年5月22日,在东方财富网上可以看见,盈康生命的动态市盈率为78.05倍,高于医疗大健康行业整体平均水平。这个角度,代表的是投资者对盈康生命的未来相当乐观,否则也不会愿意为它潜在的增长预付高昂溢价。可一旦反过来看,若公司未来的业绩增长不达标,那么市场的失望度可能会引起股价大幅下跌。

一家账面仅4614万的医院,凭什么估值7个亿?

2024年,资产账面值只有4614万元的长沙珂信肿瘤医院,竟然被评估出高达7.06亿元的估值,增值率接近1429.99%。

为什么要提这家医院呢?因为,盈康生命在2025年3月份斥资3.57亿元现金,将长沙珂信肿瘤医院51%的股权收入囊中。该项目采取收益法评估,收购方认为对应PE处于行业合理区间。公司曾这样回应: 长沙珂信本身是属于三级肿瘤专科医院,且在2024年前三季度实现营收2.73亿元、净利润3342.87万元,并表后患者量与门诊量分别实现64%和95%的增长。

也就是说,盈康生命发起收购时,已按照长沙珂信最近的业绩能力,特别是净利润收入进行了深度评估。而且,这笔收购还设有严格的三年业绩对赌。

2025年,也就是3年对赌协议中的首个年度,长沙珂信超额完成5700万元的业绩承诺目标,全年实现净利润收入6084.78万元,完成率达106.75%。这一点,也是向市场证明了盈康生命用“高溢价”收购其股份,这步棋一点没错。

到2026年4月,长沙珂信超额完成业绩承诺目标后,盈康生命再次出手,宣布拟向长沙珂信追加2.03亿元增购29%的股权。显然,盈康生命对于长沙珂信未来的业绩表现极为乐观。

就目前而言,长沙珂信近期的业绩能力是值得肯定的,但2026年和2027年的业绩承诺能否持续达标,目前仍是个未知数,还需持续观察。

一个人兼任三家公司董事长的治理问题

在国内各大企业中,一人同时兼任3家上市公司董事长的情况并不多见。而谭丽霞就是这样一个角色,她同时身兼着海尔生物、盈康生命、上海莱士三家上市公司的董事长,甚至还兼任着青岛银行董事。

其中的难点,是“盈康一生”下面的三家上市公司,分别扎在生物医疗低温存储、肿瘤医疗服务和血液制品三个完全不同的赛道里。也就是说,谭丽霞需要在几个不同专业领域里来回切换,对于自身的管理能力绝对是一个巨大的考验。

谭丽霞想要同时管好这三家上市公司,还要让这三家处于不同赛道上的企业都获得充沛的管理投入,其中的难度可不低。

再者,一旦这三家公司的发展方向需要相互协调,甚至要为集团的大战略让路时,谭丽霞该如何在三家企业之间平衡好利益关系?这也是相当复杂的问题。

当然,在海尔的大健康领域布局中,盈康一生旗下三家上市公司掌舵人为同一人,实际上也不是完全没有好处,必要时往往能带来统筹全局、打破业务边界的优势。如果,在谭丽霞的带领下,三家公司若能在战略层面实现有效协同,反而可能形成单一公司难以企及的竞争壁垒,达到“1+1+1>3”的协同效应。

利润承压、商誉数据

截至2025年末,盈康生命的商誉为10.11亿元,占总资产比例达24.13%%。在行业通行标准中,商誉占总资产比例20%-30%属于“基本合理、风险可控”区间,但如果后续超30%则需引起市场警惕。

五年前,也就是2021年,盈康生命曾因收购玛西普形成了4.51亿元商誉计提减值损失,导致全年利润被拖累,最终录得亏损3.64亿元。进入2022年后,这一情况非但没有好转,反而商誉减值还进一步扩大至6.68亿元,同时利润亏损达到5.96亿元。

到2023年,得益于并购标的仍在业绩承诺期内的“保驾护航”,以及未计提商誉减值准备,公司这一年的利润倒是有所改变,净利润一度恢复至1亿元。2024年上涨至1.15亿元,到2025年净利润又下滑至0.69亿元,这两年未披露有计提商誉减值。所以从这个视角看,尽管剔除商誉减值损失的影响,公司的真实盈利能力仍在震荡期。

盈康生命作为海尔大健康版图中的核心拼图,它转型故事固然精彩,但营收增长之下的利润转化率低迷、曾经的高溢价并购,以及此前出现的商誉减值等问题,甚至让外界对海尔进军医疗健康这步棋的成色都产生质疑。眼下只能说,海尔集团在大健康这盘棋远未到终局,市场仍需要用更多时间观察。

精彩评论