4月30日,专注于吸入疗法领域的生物制药公司Avalyn Pharma(Nasdaq:AVLN)在纳斯达克交易所上市,发行价为18美元,发行1667万股,募资总额为3亿美元。

受到机构投资人的追捧,公司股价在上市首日就大涨63.83%,市值超12亿美元。

Avalyn Pharma是谁?

Avalyn Pharma由连续创业者Mark Surber博士创立于2011年,致力于开发治疗罕见呼吸系统疾病的靶向疗法,包括肺纤维化和其他肺病。

针对已获批准的肺纤维化治疗方案存在严重毒性,使用范围和剂量受到限制的不足,Avalyn正在开发基于已获批药物的新型吸入制剂管线,旨在减少全身暴露,将药物递送到病灶。

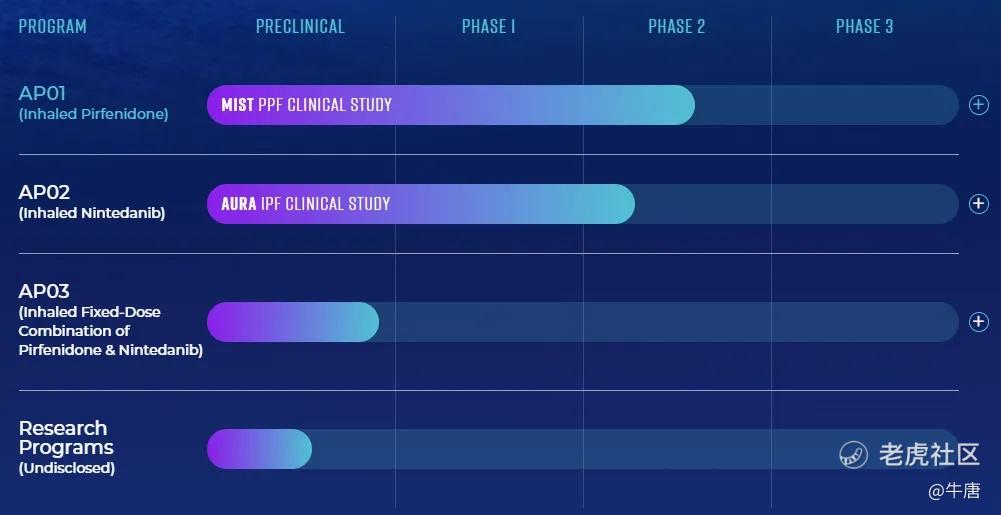

目前,公司已有三款在研药物:

AP01:吡非尼酮的改良吸入式制剂。公司将口服吡非尼酮重构为吸入剂型,通过FDA认证的eFlow雾化器实现软雾输送。该技术使药物以微粒径直接沉积于肺泡区域,相比口服制剂剂量降低的同时,精准靶向肺部病灶——既绕开胃肠道吸收与肝脏首过代谢,又避免全身循环导致的毒副作用,实现“肺部高浓度、全身低暴露”的递送优势。目前正在进行性肺纤维化(PPF)患者的全球2b期MIST试验中进行评估。

AP02:尼达尼布的改良吸入式制剂。公司将其定位为AP01的重要补充,用于覆盖对吡非尼酮疗效不足或不耐受的人群,尤其聚焦于进展性肺纤维化(PPF)和系统性硬化相关间质性肺病(SSc-ILD)等适应症。公司计划在IPF患者中启动AP02的2期临床试验。

AP03:多靶点组合开发中的早期项目。AP03采用“吸入固定剂量组合”策略,将吡非尼酮与尼达尼布通过气溶胶肺输送技术实现同步递送。该设计利用吸入疗法的局部靶向特性,在肺部病灶区形成药物协同效应,同时避免全身联合用药的毒性叠加。

临床前数据显示,该组合在动物模型中展现出优于单药的抗纤维化效果,且未观察到新增毒副作用。公司正在推进AP03的IND支持研究,并计划进行Ⅰ期临床试验。

除了IPO的不俗表现,Avalyn Pharma在一级市场也是资本的宠儿,融资总额达3.725亿美元:

-

2017年,公司完成6200万美元的A轮融资。本轮融资的投资人有F-Prime Capital、Andera Partners、Novo AS、RiverVest、TPG Biotech;

-

2020年,公司完成3550万美元的B轮融资。本轮融资的投资人有TPG Biotech、RiverVest、Novo Holdings、F-Prime Capital、Pivotal BioVentures、Norwest Venture Partners;

-

2023年,公司宣布完成1.75亿美元的C轮融资,本轮融资的投资人有Perceptive Xontogeny Venture Funds、SR One、Eventide Asset Management等机构;

-

2025年,公司完成1亿美元的D轮融资。本轮融资由Suvretta Capital和SR One共同领投,Novo Holdings、F-Prime、Perceptive、Norwest、Eventide Asset、Wellington Management、Vida Ventures、Catalio Capital、RiverVest Venture、Pivotal bioVenture,TPG Biotech、Hamilton Square Partners、Rock Springs、Surveyor Capital、T.Rowe Price 和Piper Heartland跟投。

资本为何追捧Avalyn Pharma

优异的临床数据。在已完成的针对特发性肺纤维化(IPF)患者的1b期ATLAS试验中,AP01以剂量反应的方式减少了肺功能下降,并通过高分辨率计算机断层扫描(HRCT)扫描分析显示了对纤维化的潜在疾病改善作用。

另一款药物AP02完成了单次递增剂量(SAD)和多次递增剂量(MAD)的Ⅰ期临床试验,该试验在所有剂量水平下都证明了安全性和耐受性以及良好的药代动力学特征。值得注意的是,临床数据显示,与150 mg口服剂量相比,单次4 mg AP02剂量的肺部暴露量高出20倍以上。

广阔的应用市场。肺纤维化被称为“不是癌症的癌症”,尤其是特发性肺纤维化(IPF),其疾病特征为肺组织进行性瘢痕化,最终导致不可逆的肺功能衰竭,其5年生存率不足30%。根据数据分析公司 GlobalData的预测,到2034年,特发性肺纤维化药物市场规模有望达到约58亿美元。

目前,临床上主要依赖已获批的口服小分子药物,如罗氏的吡非尼酮(Pirfenidone)和勃林格殷格翰的尼达尼布(Nintedanib)等。虽然这些口服抗纤维化药物能减缓纤维化进展,但无法完全阻止病情进展。此外,其使用常常受系统性递送带来的耐受性挑战。由于副作用,约50%开始接受现有治疗的患者在一年内停止治疗。尽管使用有限,这两款药物2024年全球总销售额超过40亿美元。

除Avalyn之外,近期特发性肺纤维化赛道热度不断:

-

2025年1月,礼来公司投资9900万美元,并承诺支付高达6.87亿美元的里程碑付款,与Mediar Therapeutics公司合作开发一种首创的IPF疗法;

-

2025年3月,Engitix Therapeutics宣布完成7000万美元的A轮融资,重点推进特发性肺纤维化药物ENGX-101;

-

2026年2月,专注于治疗慢性纤维化疾病的AgomAb完成2亿美元的IPO。

相较于其他在研的创新药物,作为老药新用的口服改良药物AP01与AP02,资本更相信其能在庞大的IPF市场中获得一席之地。

务实导向的管理层配置。公司的管理层在吸入疗法领域拥有丰富的经验:

公司CEO Lyn Baranowski在医药领域拥有二十多年的经验,尤其专注于免疫学和呼吸治疗领域,曾担任Altavant Sciences的首席运营官(被住友以30亿美元收购)、Pearl Therapeutics的商业开发副总裁(被阿斯利康以11.5亿美元收购)。

此外,Baranowski为多个药物开发和商业化作出贡献,包括BREZTRI®、BEVESPI®、XOLAIR®、TOBI®、RECLAST®和BAXDELA®。

首席财务官Doug Carlson曾在Ikena Oncology(Nasdaq:IKNA)、BTG plc(被波士顿科学收购)、Ovation Pharmaceuticals(被灵北制药收购)、Collegium(Nasdaq:COLL)等药企担任高管。

首席医疗官Howard M.Lazarus博士曾担任Altavant Sciences的首席医疗官,负责为解决肺动脉高压(PAH)和闭塞性细支气管炎综合征的候选人制定和实施临床开发计划。此前,他曾是勃林格殷格翰临床开发和医疗事务团队的关键成员,参与了特发性肺纤维化(IPF)项目。

$Avalyn Pharma(AVLN)$ $Trevi Therapeutics Inc.(TRVI)$ $葛兰素史克(GSK)$ $阿斯利康(AZN)$ $赛诺菲安万特(SNY)$

精彩评论