$软通动力(301236)$ 软通动力(股份代码301236)2026年投资研究报告

前言:本文将从软通动力信息技术(集团)股份有限公司发布的2025年年报入手,从其资本结构、现金流、营业收入、净利润等方面,帮助投资者了解其基本面,不定期发布全球各地(超过50个国家和地区及多门语言)公司投资分析报告,点点关注不迷路,喜欢本投资报告记得点赞。

以下分析为基于公司2025年度报告的分析,不构成对投资者购买或不够买的建议,投资者投资时请务必谨慎行事,并承担独立行动的后果。

1.企业简介

软通动力信息技术(集团)股份有限公司是注册在北京海淀,于2022年3月在深圳交易所创业板上市的上市公司,公司主营业务为1.软件与数字技术服务 2.计算机产品与智能电子业务 3.数字能源和智算服务,公司业务范围有点多元化,让人摸不着头脑,不能用一句话简单概括。

根据其营业收入,其年报显示营业收入构成如下:

从营业收入单表格看,也不能一眼明了该公司到底是做什么的。

我了解到该公司在研发、制造、生产、销售“机械革命”品牌的笔记本电脑。

2.营业收入及毛利率

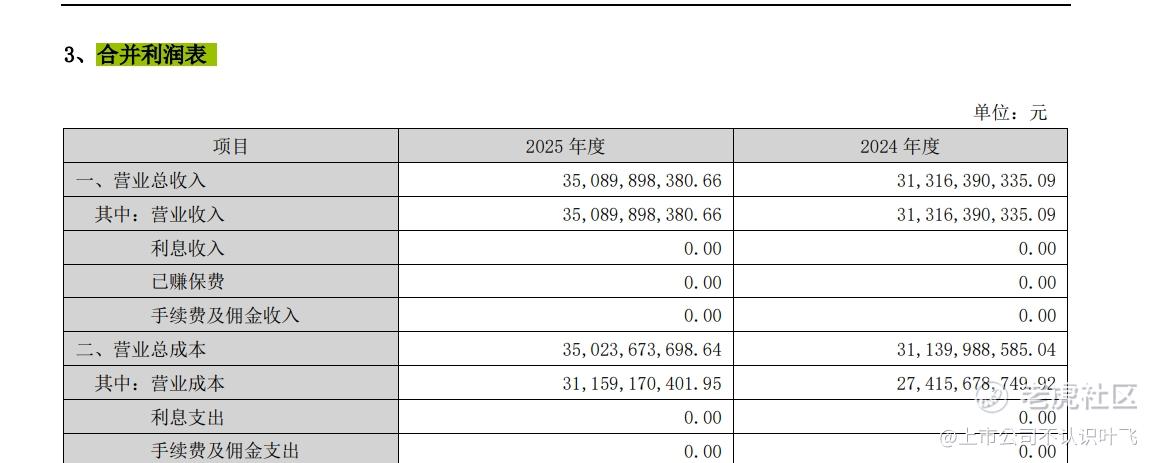

该公司2025年营业收入为350亿元,2024年营业收入为313亿元,营业收入增长37亿,增幅约10%,表明其业务规模处于轻度扩展的态势。

2025年该公司营业成本为311亿元,毛利润约为39亿元,毛利率仅为13%左右,原来是个低毛利的企业。

3.归母净利润

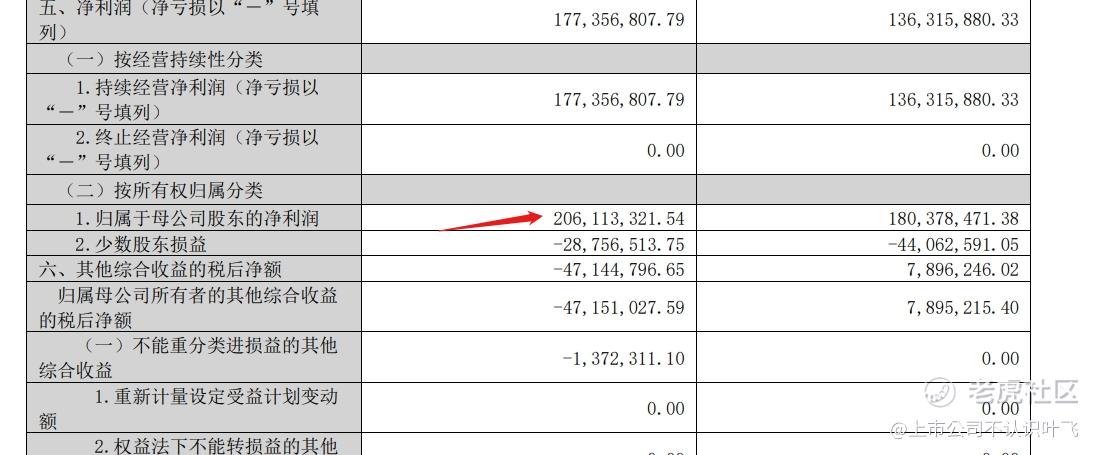

2025年该公司合并报表归母净利润为2.06亿元,2024年为1.80亿,实现约10%增长

4.现金流

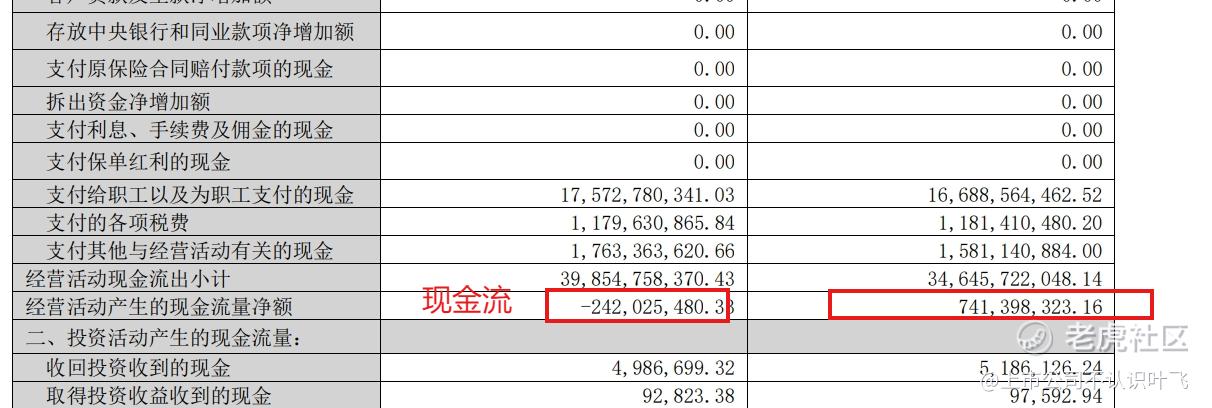

2025年该公司合并现金流量表中,经营活动产生的现金流量净额为-2.42亿,表明其现金流不足以完全覆盖其经营活动,但是从其经营活动去年经营活动现金流量为7.41亿来看,表明其总体来说,现金流质量还可以,原因是可能很多营业收入是去年收款,本年确认营业收入。

5.股东回报

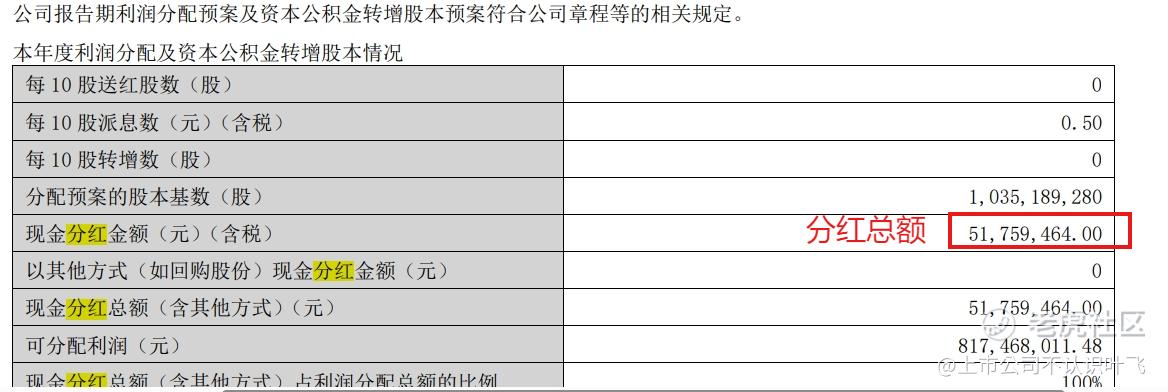

公司2025年报宣布总体分红0.52亿,约为当年实现净利润的25%,分配比例较低。

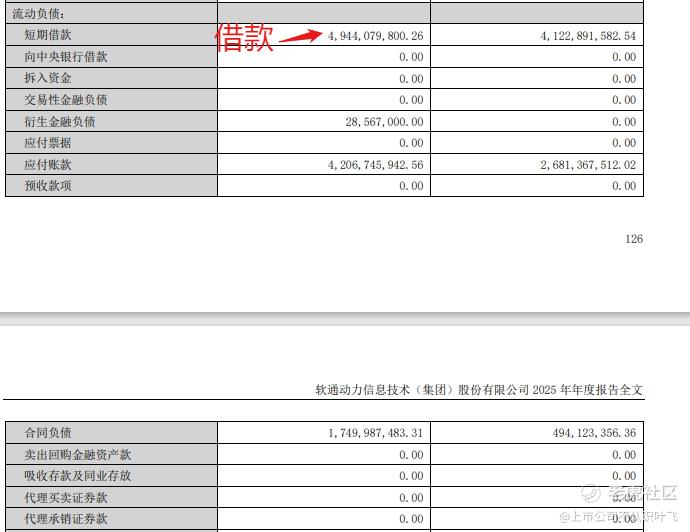

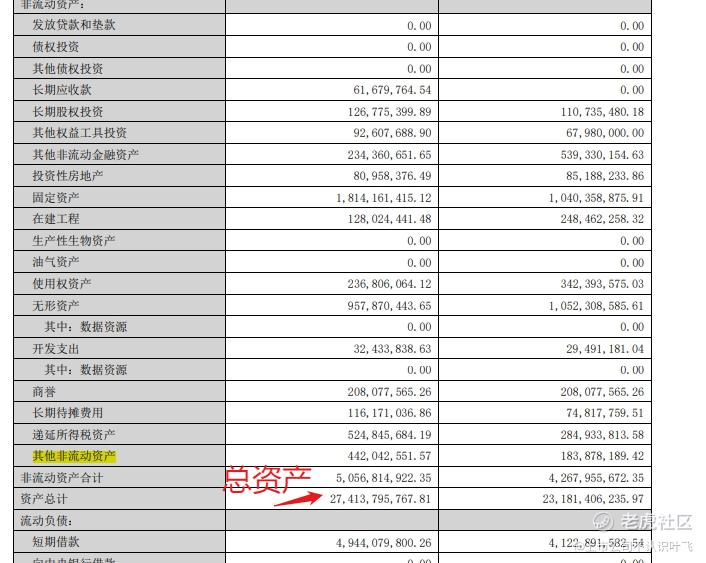

6.财务结构

2025年公司总负债167.30亿,总资产为274亿,资产负债率约为61%,处于总体可控的水平,其中公司借款67亿,借款较高,总现金(含类现金)合计约76亿元,现金余额大于其借款,但存在高存高贷的情况。其中合并利润表中利息收入为0.36亿,利息费用为2.21亿,利息收入与现金的存在额不匹配,理财收益较低,投资者应引起重视。

总体来说,该公司的财务结构较为稳健,虽然借款较高,但是流动性依然充足。

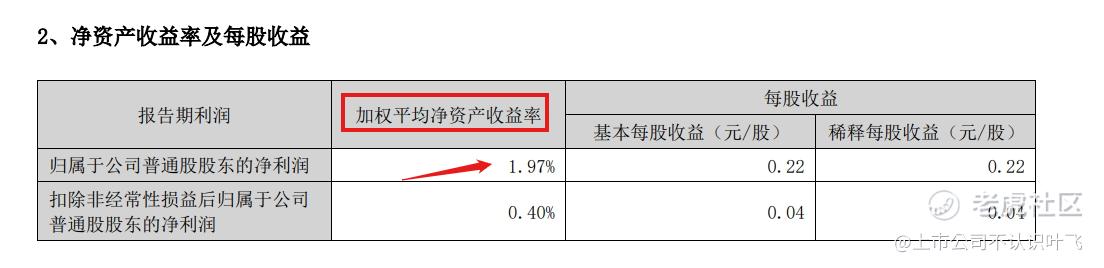

7. 股本回报

该公司2025年加权净资产收益率为1.97%,收益率低,股本回报低。

8.总结

综上所述,软通动力的年报显示,其营业收入、净利润均实现平滑上涨,经营现金流虽然未负,但是总体可控,股东分红较差,股本回报较差,财务结构较为稳健,但应注意其存在存贷双高且利息收入远低于利息费用的情况。

点评:年报辞藻太多,没有简单清晰的介绍其业务,文字描述不够简单,公司盈利能力很一般,仅能实现约银行存款的利率的净资产收益率,营收虽然达到300亿,但是净利润仅为2亿,毛利率低下,况且根据其年报还描述为科技、技术公司,不应该只有这么点的毛利(10%??),不谈研发费用,毛利率低代表其产品的竞争力低,这是实在话。高科技公司的产品一般毛利率高,技术附加值高,高科技公司可能亏损主要体现在研发费用上,毛利低是真的低。

精彩评论