最新一周,美伊谈判仍处僵持。5月18日,特朗普表示暂缓原定于19日实施的对伊军事行动,说明美伊博弈在本周并未走向升级。与此同时,美方公开表态称对伊谈判“进展很大”,但也同步表示已经准备“B方案”,这意味着双方分歧并未实质消除。除了持续交易中东局势的扰动外,市场还高度关注马斯克旗下太空探索技术公司(SpaceX)可能创下“史上最大IPO”的进展。

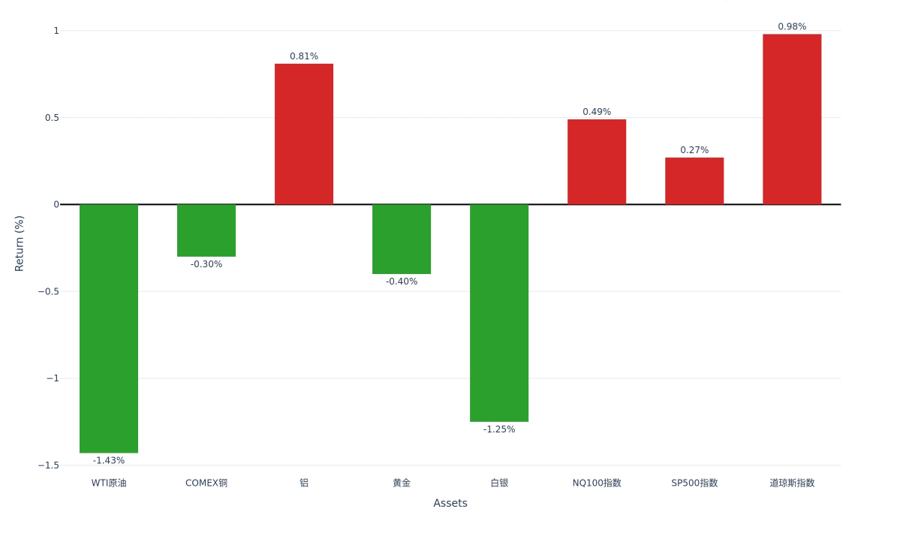

截至2026年5月21日下午3点,本周重点资产涨跌幅情况如下:

在宏观预期反复摇摆的环境下,单纯观察价格波动已不足以把握资产运行主线。相较之下,库存变化更能刻画实体供需,资金流向更能反映配置偏好。因此,不妨从库存与资金两个维度,统一观察美股、美债、原油、铜、铝及金银的最新变化。

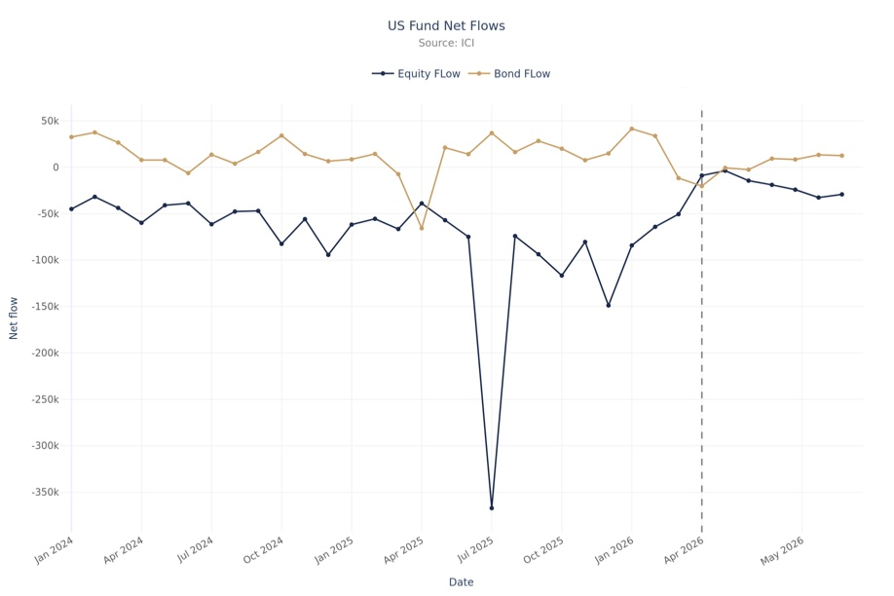

1.股基流出收窄,债基吸金放缓

根据ICI的最新数据显示:

ICI简介(Investment Company Institute,美国投资公司协会)成立于1940年,是美国基金行业最核心的协会机构之一,其资金流数据在市场上被广泛视为观察美国公募基金申赎变化的权威来源。 同时,ICI长期发布美国及全球受监管基金资产和资金流统计,统计口径稳定、覆盖面广,也因此被券商、研究机构和财经媒体大量引用。

股基资金继续净流出,但边际压力有所缓和:截至2026年5月13日当周,美国股票型基金预计净流出291.7亿美元(占3月31日资产的0.2%),仍连续处于净流出区间,说明权益类共同基金资金面依旧偏弱,市场风险偏好尚未出现明显修复。从边际变化来看,5月13日当周较5月6日当周的预计净流出325.5亿美元收窄至291.7亿美元,单周少流出约33.8亿美元,表明股票型基金赎回压力虽然仍在延续,但短期资金撤出力度较前一周已有所减弱。

债基资金继续维持净流入,但边际流入力度有所回落:截至2026年5月13日当周,美国债券型基金预计净流入125.6亿美元(占3月31日资产的0.2%),继续维持净流入状态,说明债券型共同基金仍然保持对增量资金的吸引力,稳健配置和防御性需求依旧存在。从边际变化来看,5月13日当周债券基金预计净流入125.6亿美元,较5月6日当周的133.5亿美元减少约7.9亿美元,说明债券资金虽然仍处于净流入区间,但边际流入动能较前一周略有放缓,配置需求未进一步走强。

$标普500ETF(SPY)$ $标普500(.SPX)$ $SP500指数主连 2606(ESmain)$ $微型SP500指数主连 2606(MESmain)$ $微型SP500指数2606(MES2606)$ $道琼斯指数主连 2606(YMmain)$ $微型道琼斯指数主连 2606(MYMmain)$ $道琼斯(.DJI)$ $道琼斯ETF(DIA)$ $纳斯达克100指数(NDX)$ $NQ100指数主连 2606(NQmain)$ $纳斯达克(.IXIC)$ $纳指100ETF(QQQ)$ $微型NQ100指数主连 2606(MNQmain)$ $微型10年美债收益率主连 2605(10Ymain)$ $10年美债主连 2606(ZNmain)$

在收益率曲线上,截至2026年5月20日最新数据,美国10年期国债收益率(蓝线)录得4.57%,3个月期国债收益率(黄线)录得3.65%。观察图表最右侧的近期走势形态可以发现,在最近一周内,3个月期短端收益率(黄线)略有减少;而10年期长端收益率(蓝线)在前几日大幅增长后,于昨天5.20日有明显回落,整体来看本周两者之间的正向利差较上周走阔。

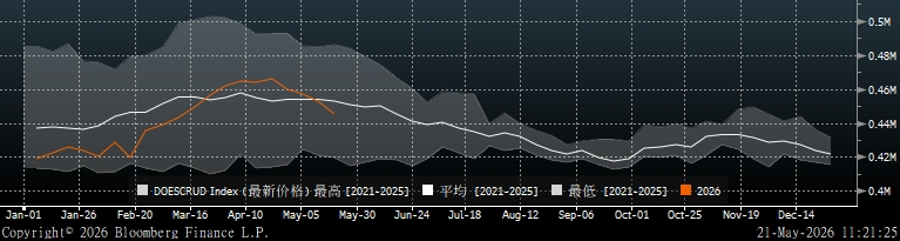

2.原油:去库趋势延续,节奏明显加快

根据彭博的最新数据显示:

截至2026年5月20日(最新数据点),美国商业原油库存录得4.450亿桶,较上周减少786.3万桶;库欣地区原油库存录得2581.8万桶,较上周减少160.4万桶。结合图表走势看,商业原油库存在4月下旬附近已基本确认拐点,随后整体延续震荡回落,最新一周去库幅度明显扩大,库存曲线已进一步向下偏离过去五年均值附近的运行区间。库欣库存方面,2026年以来虽有阶段性修复,但进入4月后重回下行通道,当前库存水平仍显著低于过去五年均值,表明美国原油核心交割地库存偏紧格局未变。

$美国原油ETF(USO)$ $WTI原油主连 2607(CLmain)$ $小原油主连 2607(QMmain)$ $微型WTI原油主连 2607(MCLmain)$

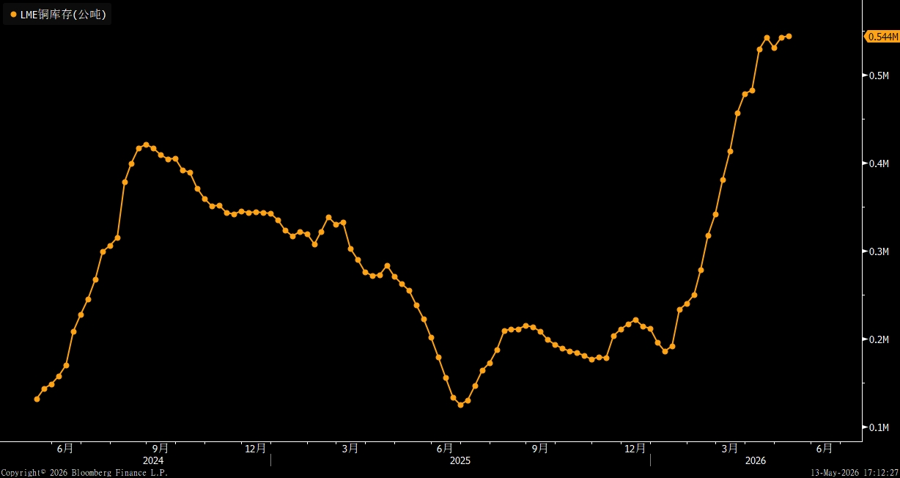

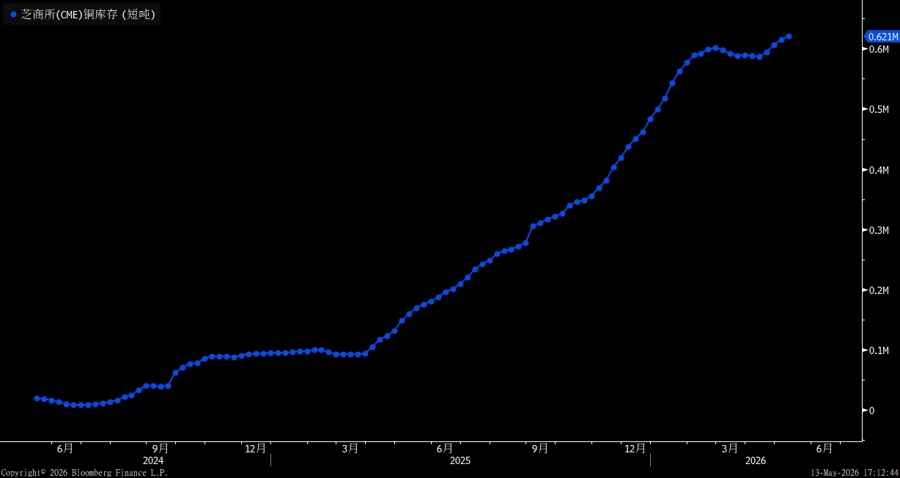

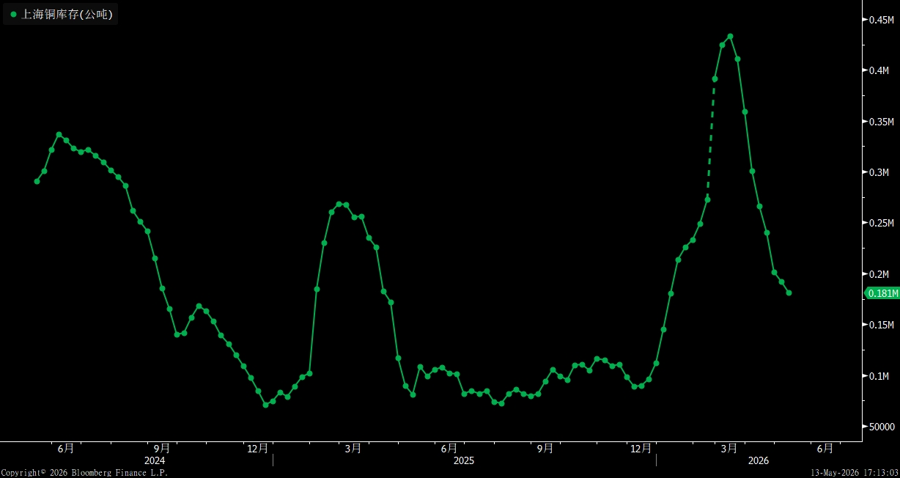

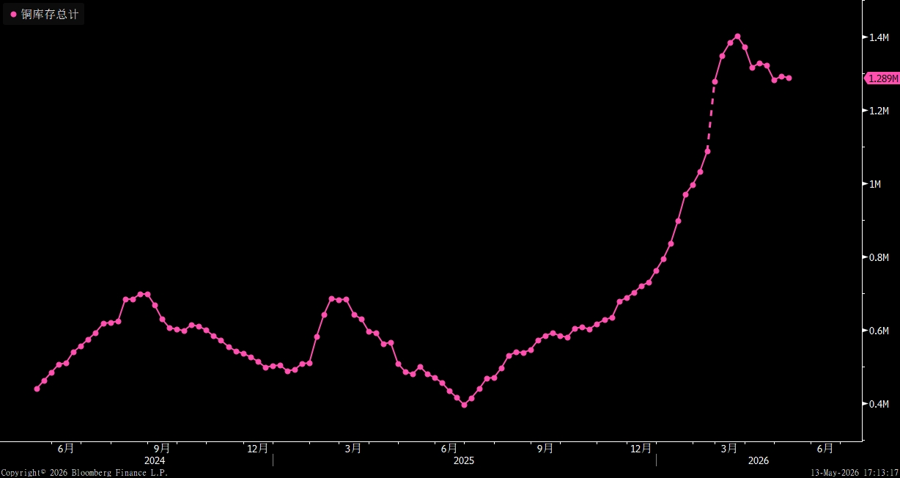

3.铜:库存信息仍未更新,保留上次内容

截至2026年5月8日,全球铜显性库存总计约1.289M,仍处于近年来偏高区间。分项看,CME铜库存约0.621M短吨,LME铜库存约0.544M公吨,上海铜库存约0.181M公吨。其中,CME与LME库存都处在近年明显偏高位置,上海库存则延续前期趋势进一步下探。

观察图表最右侧的边际形态可以发现,最新一周所反映出的依然是较为清晰的内外分化走势:上海铜库存继续下降,LME铜库存较上周相对持平,仅略微上升, CME铜库存表现出小幅的延展上扬。全球铜库存总计在国内强劲去库的带动下,有效对冲了海外库存的增量并出现小幅回落,最新读数已降至128.9万吨附近。也就是说,最新一周的核心特征是“上海继续去库、LME与CME高位微增、总库存小幅回落”,当前整体库存的绝对基数压力依然存在,但从近期走势看处于波动减少的状态。

$铜 ETF(COPA.UK)$ $COMEX铜主连 2607(HGmain)$

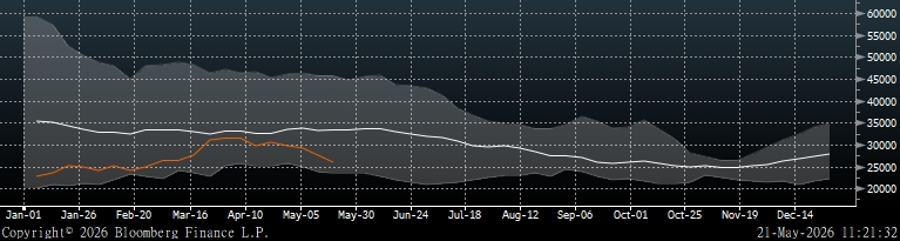

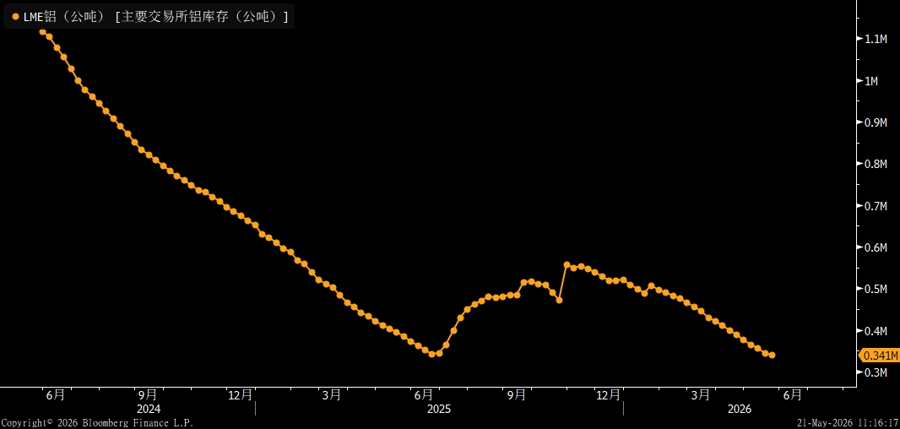

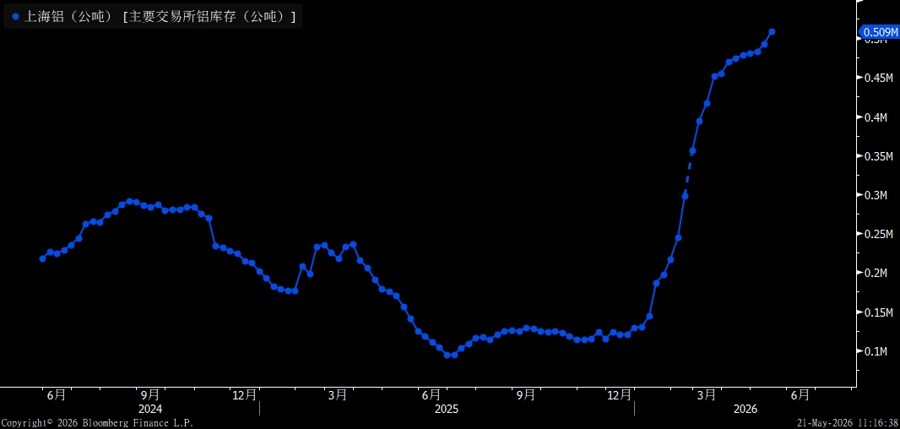

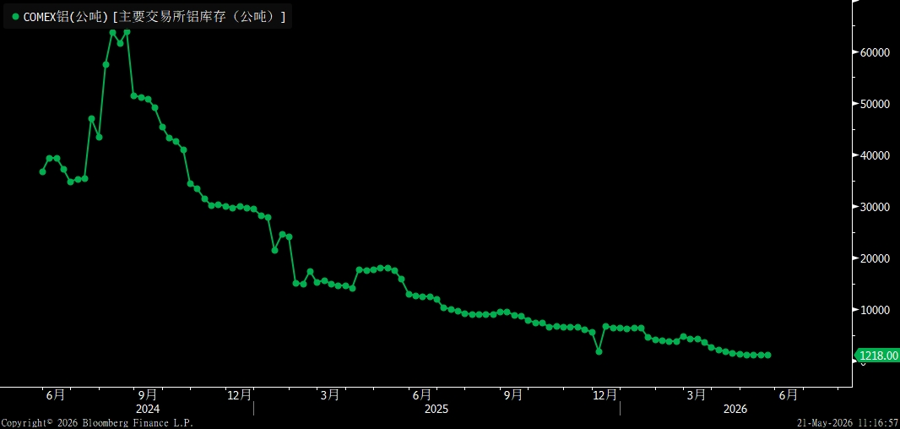

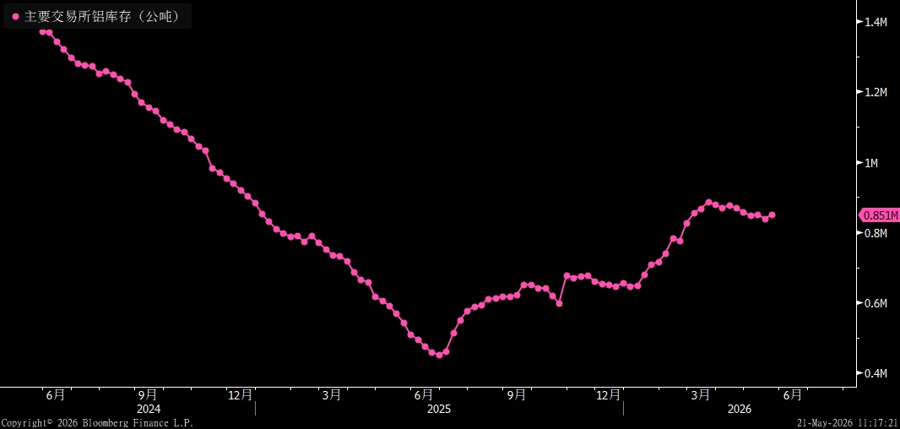

4.铝:LME库存持续下探

截至2026年5月22日,三大主要交易所铝库存合计约0.850M(85.0万吨)。分项看,COMEX铝库存约1218吨,仍停留在极低区间;LME铝库存约0.341M(34.1万吨),继续处于低水平并延续下行;上海铝库存约0.509M(50.9万吨),仍是三者中最高,且继续处于近两年来的绝对高位。需要注意的是,上海库存这张图没有更新到最新日期,因此总库存的计算仍沿用上海5月15日的数据口径。从边际变化上看,LME铝库存延续回落,COMEX铝库存低位持平,上周的上海铝库存较上上周有明显上涨。

$铝ETF(ALUM.UK)$ $铝主连 2608(ALImain)$

5.金银:黄金库存仍偏紧,白银库存止跌

根据wind的最新数据显示:

-

库存端(实物基本面):COMEX黄金库存最新值为2,868.15万金衡盎司,较前一周继续下降;COMEX白银库存最新值为3.16亿金衡盎司,较前一周略有增加。从历史走势来看,黄金库存延续了长期下行趋势,且近期仍在继续向低位回落;白银库存虽然在最新一周出现小幅回升,但整体仍处于近年偏紧区间,尚未改变此前库存去化的大方向。

COMEX黄金库存

COMEX白银库存

-

资金端(持仓面):截至2026年5月12日,COMEX黄金非商业多头持仓为21.98万张,空头持仓为4.82万张;COMEX白银非商业多头持仓为3.66万张,空头持仓为1.05万张。从边际变化看,黄金呈现“多增空减”的特征,即多头持仓继续增加、空头持仓有所减少,说明资金面对金价的支撑有所增强。白银则表现为“多空均增”,说明多头和空头都在加仓,意味着市场分歧加剧,短期价格波动可能更明显。

COMEX黄金持仓数据

COMEX白银持仓数据

$黄金主连 2606(GCmain)$ $微黄金主连 2606(MGCmain)$ $1盎司黄金主连 2606(1OZmain)$ $迷你黄金主连 2606(QOmain)$ $黄金ETF-SPDR(GLD)$ $白银主连 2607(SImain)$ $迷你白银主连 2607(QImain)$ $白银ETF-iShares(SLV)$ $微白银主连 2607(SILmain)$ $100盎司白银主连 2607(SICmain)$

6.总结:看清资金流向,摸透库存家底

最新一周,库存端,原油去库明显加速并持续低于五年均值,铜与铝延续内外分化格局,黄金库存继续下探、白银库存阶段性止跌;资金端,美股仍维持净流出但边际收窄,美债净流入有所放缓,黄金呈现多增空减的偏多结构,白银则多空双增、分歧加剧。整体来看,市场尚未形成一致性风险偏好。下周行情如何?我们到时再看。

精彩评论