当算力从技术变量走向生产要素,银行业不再只是资金的中介,更正在成为数字时代资源配置的枢纽。

从雄安的一场大会说起。

2026年5月9日,在雄安新区举行的“2026普惠算力赋能中小企业发展大会”上,中国信息通信研究院与中国银行正式签署合作协议,双方将围绕中国算力平台“算力银行”创新业务,在数字人民币支付结算、科技金融信贷供给和产业生态协同等方面展开合作。与此同时,中国算力平台算力超市·中小企业专区正式上线。

放在平时,这或许只是一条普通的银企合作新闻。但时间往前推一个月,2026年4月2日,工业和信息化部印发《关于开展普惠算力赋能中小企业发展专项行动的通知》,首次在国家层面提出探索"算力银行"、"算力超市"等创新业务。一个月后,中国银行成为首家参与中国算力平台生态建设的金融机构。

政策刚落地推出,就有银行实质性入场,这个速度本身说明了一些事情。

中小企业用算

卡住的不只是钱

要讲清楚银行为什么要做"算力银行",得先看看中小企业用算力的真实处境。

做工业设计的小公司,想用AI大模型做产品渲染;制造业企业,想用算法做质检和工艺优化;跨境电商企业,想通过AI客服提高运营效率。它们未必没有需求,也未必看不到AI的价值,真正的问题往往是:算力从哪里来,成本怎么承担,使用门槛怎么降下来。

自建服务器,投入太重。高性能GPU设备价格不低,还要配套机房、运维、能耗和技术人员。对很多中小企业来说,这些都是巨额投入。去租云算力,也并不总是适配。传统云服务不少是长期合约、大额预付,而中小企业的用算需求往往是“小批量、碎片化、临时性”的。今天需要跑一个模型,明天可能就闲置了,长期绑定的模式并不适配。

更大的问题,是算力资源存在结构性错配。国家数据局的数据显示,截至2025年底,我国智能算力规模已经超过1590 EFLOPS,预计2026年将突破2000 EFLOPS。总量不小,资源在空间上错配,东部算力紧张,西部却有闲置;在时间上也错配:白天不够用、夜间有空闲,高峰紧张、低谷浪费。大量算力资源在时空上错配,没能流到真正需要它的地方。

工信部信息通信发展司副司长赵策在雄安大会上提到,要把“普惠算力应用红利”转化为“中小企业发展动力”。中国信通院云计算与数字化研究所总工程师郭亮也提到,中小企业数字化转型面临“算力获取难、应用落地难、能力提升难”三大痛点。

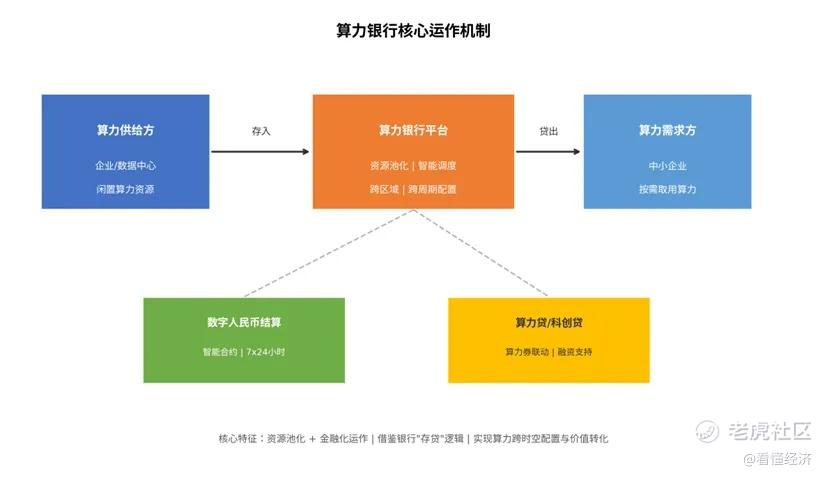

图:算力银行核心运作机制

“算力银行”和“算力超市”正是在这种背景下被提出来的。

简单说,“算力银行”借鉴的是银行存贷逻辑,把分散的闲置算力归集起来,通过标准化、资源池化和智能调度,再提供给真正有需求的企业。“算力超市”则更像算力交易入口,把不同性能、不同价格、不同服务能力的算力产品集中展示,让企业按需选择、即时调用。

所以,算力银行听起来是新概念,底层逻辑并不复杂。它解决的是如何让闲置算力流动起来,让中小企业从“买不起、用不上”,转向“按需用、灵活用”。而一旦算力开始被归集、调度、交易和结算,银行自然就成为了这一流程的关键角色。

中国银行入场

切入的是算力交易闭环

算力资源的流通,天然需要信用、定价、结算和融资。这些正是银行的老本行,但银行参与的方式,远比"放贷"要丰富。

目前看来,银行的参与至少有三个层次。

第一个层次,是自建算力,解决银行自身和产业链上游的"有没有"问题。工商银行建成了同业首个自主可控的千卡规模AI算力云,可以支撑千亿级参数模型的训练;建设银行的智能算力达到145.69 PFLOPs,同比增长超过24%;浦发银行基于****服务器建设了千卡异构算力集群。大银行已经不满足于做算力的"用户",而是开始成为算力的"建设者"和"供给者"。

第二个层次,是算力金融,解决中小企业"用得起"的问题。江苏银行推出的"算力贷"专项产品,首批5家企业获得授信总额达10亿元。中国银行则推出了"中银科创算力贷",首批签约机构38家,科创算力贷款规模达到80亿元。

这些产品的意义不仅在于提供了资金,更在于银行开始围绕算力产业链的上中下游设计差异化的金融服务:上游给智算中心建设提供项目贷款和设备租赁,中游给平台运营方提供供应链金融,下游给科技型中小企业、甚至"一人公司"这样的新型创新主体提供专属信贷。

第三个层次,也是中国银行这次合作最具突破性的地方——进入平台生态,解决算力"转得动"的问题。算力银行和算力超市要真正跑起来,支付结算是关键一环。中国银行依托数字人民币服务体系,为算力银行、算力超市提供7×24小时的支付结算能力,试图打通算力匹配、交易、交付、结算的线上闭环。更进一步,双方探索利用智能合约实现资金的定向交付和履约管理,推动资金流、算力流、业务流"三流合一"。

这种"数字金融+智能算力"的尝试,目前将在北京和雄安率先落地,后续逐步向全国推广。值得一提的是,中国银行还提到要依托其全球化布局和多边央行数字货币桥(mBridge)项目经验,探索跨境算力匹配、结算与交易。这意味着算力银行的视野,可能不止于国内。

从资金中介到算力生态中介

银行的新位置正在打开

中国银行率先入局,最值得看的地方,不只是“首家”这个身份,而是它把银行的位置往前推了一步。

过去银行参与科技产业,更多是在项目后端提供资金。企业建智算中心,银行可以给贷款;企业采购设备,银行可以做融资租赁;中小企业买不起算力,银行可以提供“算力贷”。这些都是科技金融的常见做法。

但中国银行这次进入中国算力平台生态,切入点明显更靠前。它不是只在算力企业需要钱的时候出现,而是试图进入算力匹配、交易、交付、结算的全过程。也就是说,银行开始从“资金支持者”,变成算力流通体系里的基础设施参与者。

这背后有一个更大的变化:算力正在从企业内部的技术投入,变成一种可以被调度、被交易、被定价的生产要素。

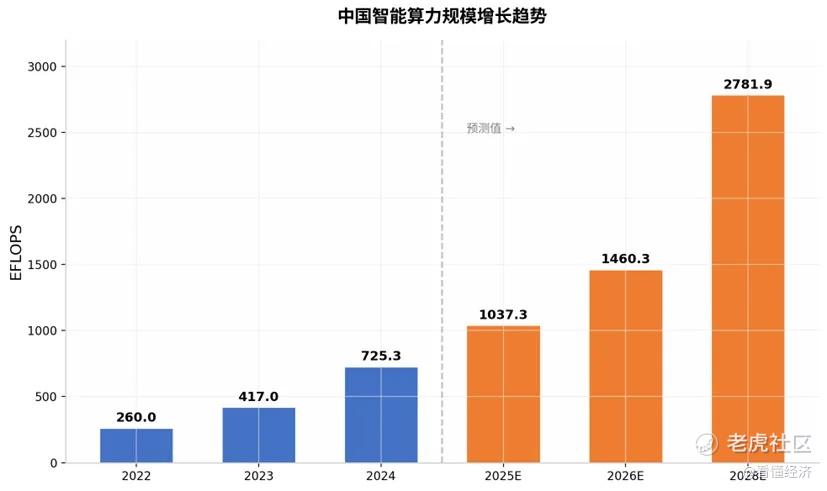

图:中国智能算力规模增长趋势

中国工商银行现代金融研究院院长杨赫在《算力资本及其影响》中提出,算力正在具备“资本属性”。它像传统资本一样具有增值能力、可交易性和稀缺性。全球算力需求的增速远超摩尔定律,每三个月便翻番,但关键算力供给仍高度依赖少数GPU制造商,形成结构性瓶颈。对大模型训练、工业仿真、智能制造、药物研发来说,算力已经不只是成本项,而是决定效率、速度和能力边界的关键资源。谁能更稳定、更低成本地获得算力,谁就更容易在产业竞争中占据先手。

对商业银行来说,这意味着传统的"信用中介"和"资金中介"角色需要向"算力中介"延伸。银行可以利用模型计算过程中产生的算力沉淀,进行闲置算力资源的再分配;可以作为切断算力资本与金融资本风险相互传染的闸口;甚至可以成为智能生态的核心交互中介——就像2025年开始运营的全球首家AI原生银行Ryt Bank那样,用一个对话框作为交互入口,银行的服务模块嵌入到智能制造、供应链等更广阔的生态场景中。

当然,这条路还远未到坦途。算力怎么计量,不同厂商、不同芯片、不同场景下的算力如何定价,仍然缺乏统一标准。算力资源跨主体流动,也会带来数据安全、合规边界和风险隔离问题。对中小银行来说,自建大规模算力基础设施并不现实,更多还要依赖平台合作。

这些挑战是真实的,但这些挑战并不改变大的方向。算力正在成为像资金一样的基础性生产要素。银行如果不去参与算力的配置、定价和流通,就可能在新一轮生产要素重构中被边缘化。

算力超市·中小企业专区刚刚上线,"算力银行"的合作协议也还只是一纸框架,北京和雄安的试点才刚刚开始。从全国范围看,上海电信的"算力超市"已经上线运行,工信部定下的2028年目标还在途中。

但一个趋势已经清晰可见:在智能经济时代,银行的核心竞争力不再仅仅是资金成本的高低,而是整合资金、算力、数据三大要素的能力。

中国银行这次率先入局,与其说是抢了一个"首家"的名头,不如说是在试探银行未来的新角色。当算力可以像资金一样被存取、调度、定价和交易时,银行或许正站在一场角色重构的起点上。

精彩评论