保荐人:中信建投(国际)融资有限公司

招股价格:32.80港元一口价

集资额:6.30亿港元

总市值:68.73亿港元

H股市值:68.68亿港元

每手股数 100股

入场费 3313.08港元

招股日期 2026年05月18日—2026年05月21日

暗盘时间:2026年05月26日

上市日期:2026年05月27日(星期三)

招股总数 1920.73万股H股

国际配售 1728.65万股H股,约占 90.00%

公开发售 192.08万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人

发行比例 9.17%

市盈率 26.01

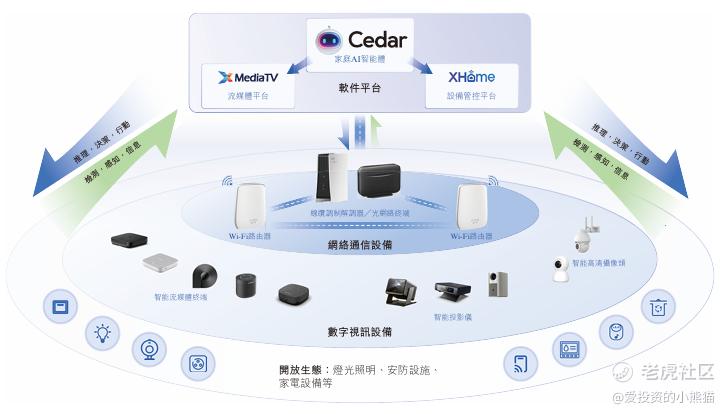

公司简介

华曦达是国内专注服务企业客户的智慧家庭产品与解决方案提供商,2003年由李波先生创立,核心业务覆盖智慧家庭硬件、软件系统平台及配套服务,产品主要销往全球电信运营商、零售商等B端客户。

公司成立初期主营加密芯片研发销售,后续逐步拓展至数字电视模组、电视棒领域;2012年发力海外电信运营商市场,推出基于AOSP的数字视讯解决方案;2017年成为国内首批获Google Android TV认证企业,2023年更是全球首家拿到Google TV投影产品认证的ODM企业,按2024年销量统计,已是全球最大Android TV智能终端供应商,技术实力行业领先。

公司主营产品分为两大核心板块:一是数字视讯设备,涵盖流媒体终端、音箱、投影仪、摄像头等;二是网络通信设备,包括光网络终端、Wi‑Fi路由器、线缆调制解调器等。同时自主打造XMediaTV、XHome、Cedar等系统平台,形成软硬件一体化的智慧家庭生态,可为企业客户提供定制化ODM产品及全流程解决方案。

依托硬件研发积累,公司同步推进网络通信、系统平台业务布局,紧跟行业Matter互联互通标准及AI Home技术趋势,2024年推出搭载第三方大模型的家庭智能体Cedar,已完成研发进入客户测试与商业化阶段,预计2026年第四季度产生收益;产品已实现Matter设备连接、边缘计算、自然语言交互等功能,可联动全场景智能家居设备,打造主动式、智能化的家庭服务体系。

根据弗若斯特沙利文数据,2024年公司在面向企业客户的全球智慧家庭产品市场中,位列全球第八、中国大陆第三,市场份额达2.7%。目前公司已累计服务全球超300家电信运营商与零售商,产品覆盖数百万家庭;截至2025年底,在全球拥有266项专利及软件著作权、126项待批专利申请,技术研发储备充足。随着全球智慧家庭市场规模快速增长,公司将持续深化AI、物联网、Matter协议的技术融合,巩固在B端智慧家庭领域的核心竞争优势。

截至2025年12月31日止3个年度:

收入分别约为人民币23.67亿、25.41亿、33.68亿,2025年同比+32.54%;

毛利分别约为人民币5.00亿、4.83亿、6.56亿,2025年同比+35.85%;

净利分别约为人民币1.91亿、1.37亿、2.39亿,2025年同比+74.28%;

毛利率分别约为21.14%、19.01%、19.48%;

净利率分别约为8.08%、5.40%、7.10%。

来源:LiveReport大数据

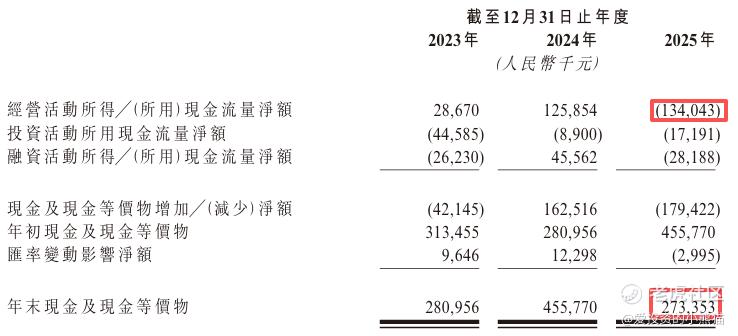

截至2025年12月31日,账上现金约人民币2.73亿元,经营活动所得现金净额为-1.34亿元。

二、基石投资者

基石投资者无

共有8个承销商

保荐人历史业绩:

中信建投(国际)融资有限公司

中签率和新股分析

(来自AIPO)

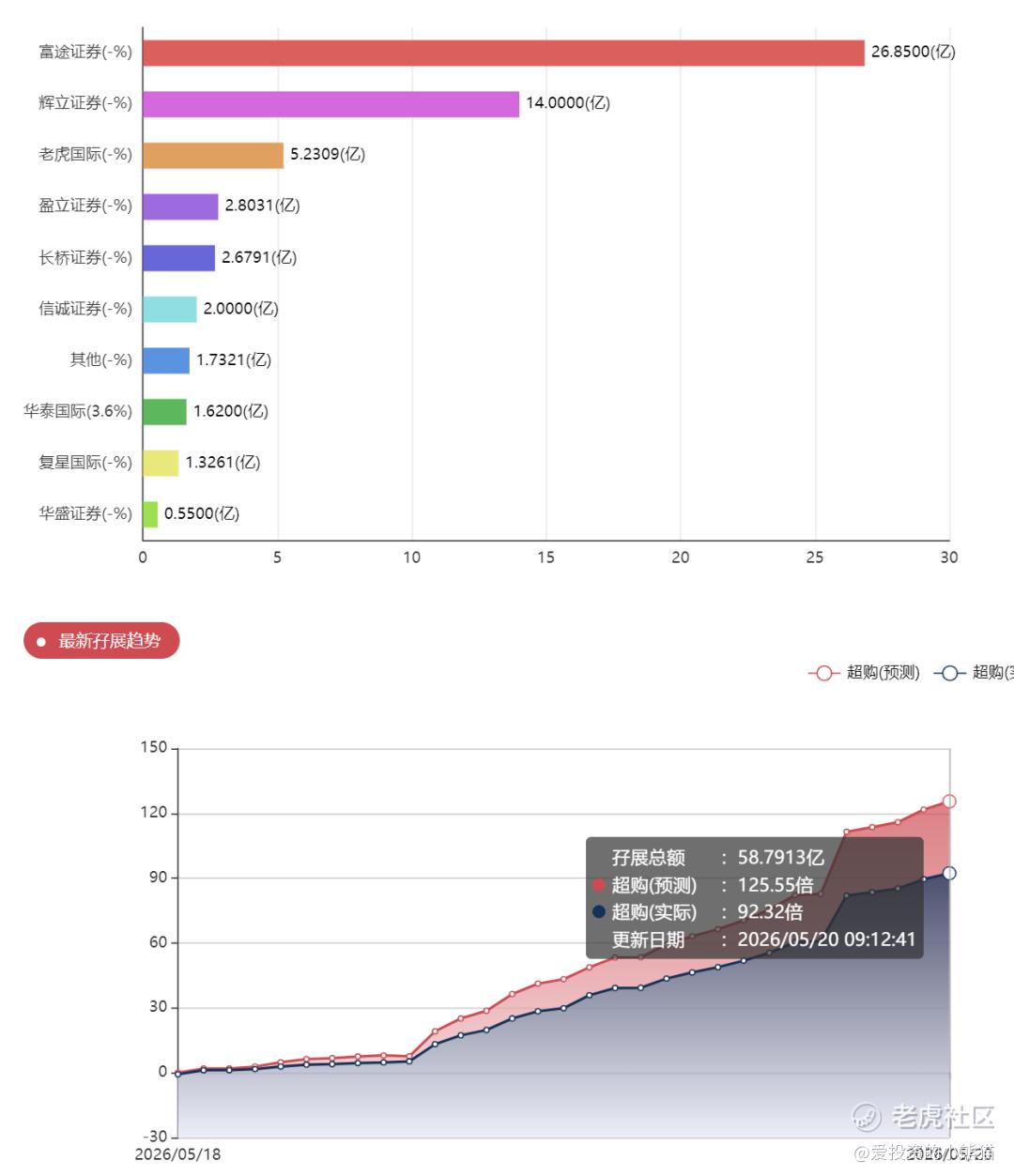

目前展现的孖展已超购92倍。

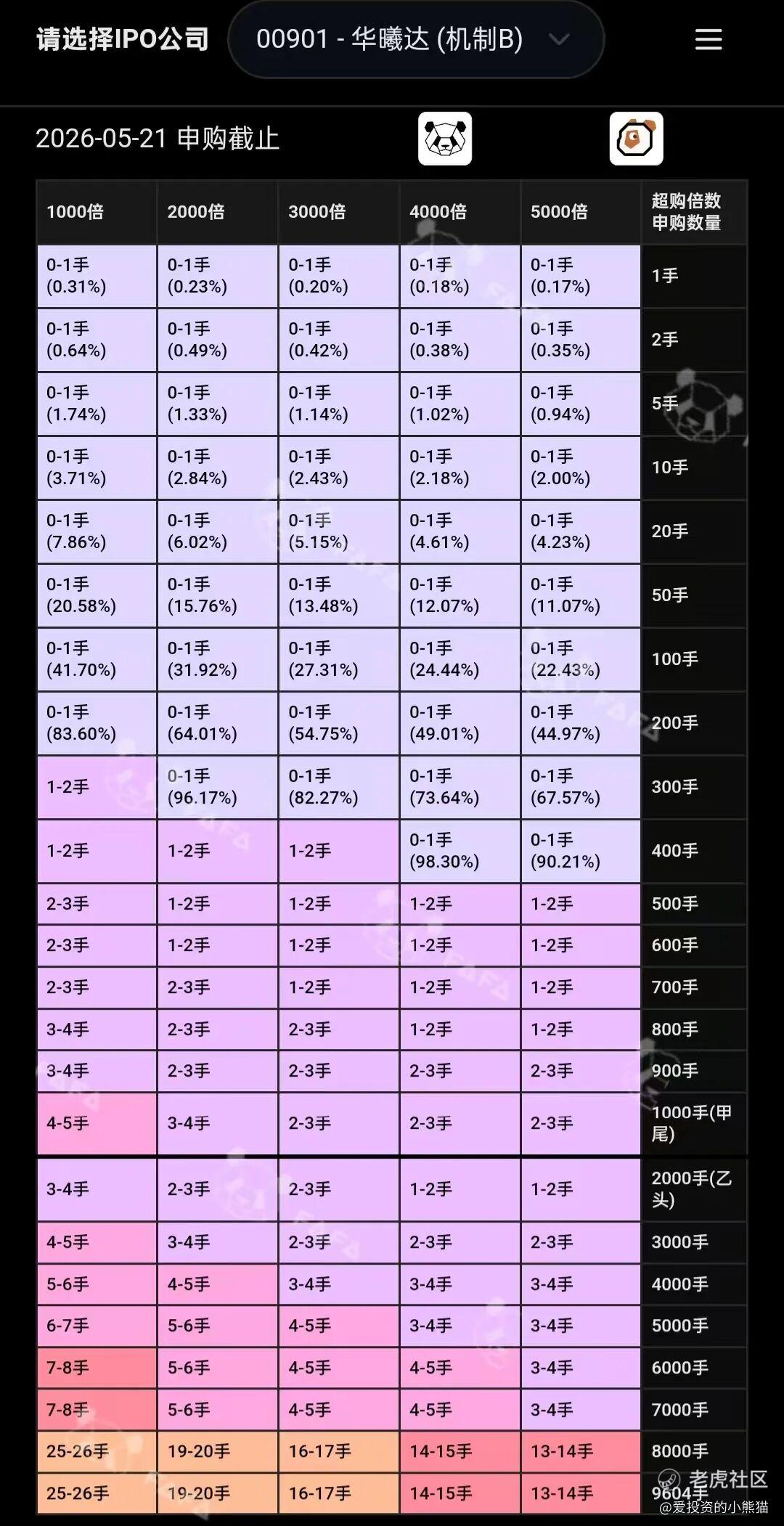

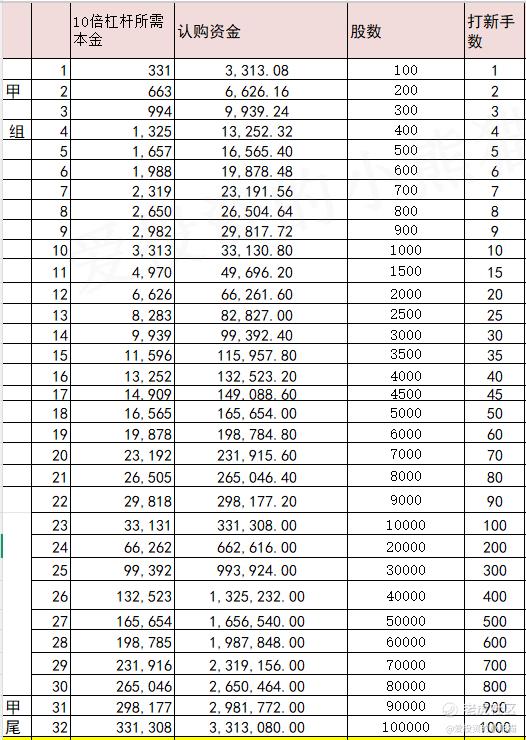

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票乙头需要认购资金663万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价32.80港元计算,公开的上市所有开支总额约为6010万港元,募资额约6.30亿港元,占比约9.54%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

华曦达是港股稀缺的 AIoT 智能视觉物联网全栈解决方案提供商,自研 AI 视觉算法、物联网硬件、端边云协同平台,聚焦智慧交通、智慧园区、智慧安防、智慧市政四大核心赛道,是国内少数具备 “算法 + 硬件 + 平台 + 解决方案” 全链路能力的中小市值 AIoT 龙头,也是 2026 年港股主板少有的连续盈利、高增长、国资重仓的优质新股。

核心优缺点总结

✅ 优势:

-

全栈技术壁垒:自研 AI 视觉算法 + 硬件 + 平台 + 解决方案,技术闭环完整,行业竞争优势明显;

-

业绩高增长 + 持续盈利:营收、净利润三年复合增速均超 35%,连续盈利,经营现金流为正,无暴雷风险;

-

客户优质稳定:核心客户为政府、国企、大型企业,项目回款有保障,客户粘性极高;

-

赛道景气度拉满:AIoT、智慧城市、智慧交通行业处于高速增长期,政策扶持力度大,行业天花板极高;

-

国资基石重仓:50% 募资额由产业机构锁仓,是近期港股新股中基石占比最高的标的之一,安全垫极厚。

❌ 风险:

-

客户集中风险:前五大客户销售额占比超 60%,最大客户占比超 20%,对政府和国企客户依赖度较高;

-

行业竞争风险:行业内有海康威视、大华股份等千亿级龙头,市场竞争激烈,解决方案存在同质化风险;

-

政策与项目周期风险:政府项目受财政预算、政策变化影响大,项目落地周期存在不确定性,可能影响短期业绩;

-

技术迭代风险:AI 视觉算法技术迭代快,若研发投入不足,技术落后于行业,可能失去竞争优势。

行业内对标公司对比表

横向对比定价合理性:

-

对比 A 股同赛道成熟龙头:海康威视 2025 年动态 PE 约 18 倍、PS 约 3.2 倍,大华股份 PE 约 15 倍、PS 约 2.8 倍。华曦达估值远高于 A 股龙头,核心原因是 A 股龙头为千亿级成熟企业,增长放缓,估值偏低;而华曦达是高增长的中小市值 AIoT 企业,享受成长溢价,二者不具备直接可比性。

-

对比港股同赛道对标企业:中星微电子(00005.HK)2025 年动态 PE 约 45 倍、PS 约 8.5 倍,中国安防技术(00162.HK)PE 约 55 倍、PS 约 9.2 倍。华曦达估值处于港股同赛道中位水平,略高于行业均值,主要是因为公司业绩增速更高、国资基石加持,享受合理的稀缺性溢价。

-

对比自身 IPO 前估值:2024 年 12 月最新一轮融资后,公司估值约 52 亿元人民币,本次 IPO 市值约 60 亿人民币,IPO 溢价仅 15.4%,定价极度克制,完全没有一级市场高估值泡沫。

综合最终结论:本次 IPO 发行定价中性合理,没有严重泡沫,也没有低估捡漏的空间,定价非常克制,完全匹配公司高增长的基本面和行业地位,考虑到港股 AIoT 标的的稀缺性和产业基石的重仓加持,定价处于合理区间中位,安全边际充足。

基本面啥的都是不用看的其实,这个票集资额:6.30亿港元,募资规模相对较小,没有特别大,总市值:68.73亿港元,流通股H股市值:68.68亿港元,这明眼一看就知道要干嘛了。

卡在这个节点是刚刚好了。现在港股通门槛106亿,106-68.68=37.32,

37.32/68.68=0.5434,

如果是考虑港股通逻辑,至少55%的空间是有了,那至于往上的空间就是国配锚定市场热情的资金了。

除非完全没有入通想法,但这个票发行市值也不小了,现在都已经一脚迈入门槛了,再稍微努一点力就能踏入门槛,我们猜测是真没必要作贱自己吧?当然也不一定,胡乱猜的不当真给。除非说公司念头一转,看到国配认购单或者公配特别火的情况下,会不会改变想法向市场化发行。

今天上市的这个驭势科技又是给市场上了一课。70多亿的市值硬生生的把自己糟蹋没了,还整破发了。

精彩评论