马来西亚上市公司齐力铝业(股票代码:PMETAL)2026年投资研究报告

前言:齐力铝业是马来西亚最大的铝制品制造商,本文将从齐力铝业2025年报入手,分析其投资价值。

1.企业简介

齐力铝业是吉隆坡注册在马来西亚并在马来西亚交易所上市的上市公司,英文名称为Press Metal Aluminium Holdings Berhad,其主营业务为铝制品生产及销售,是东南亚地区领先的铝制品生产商。

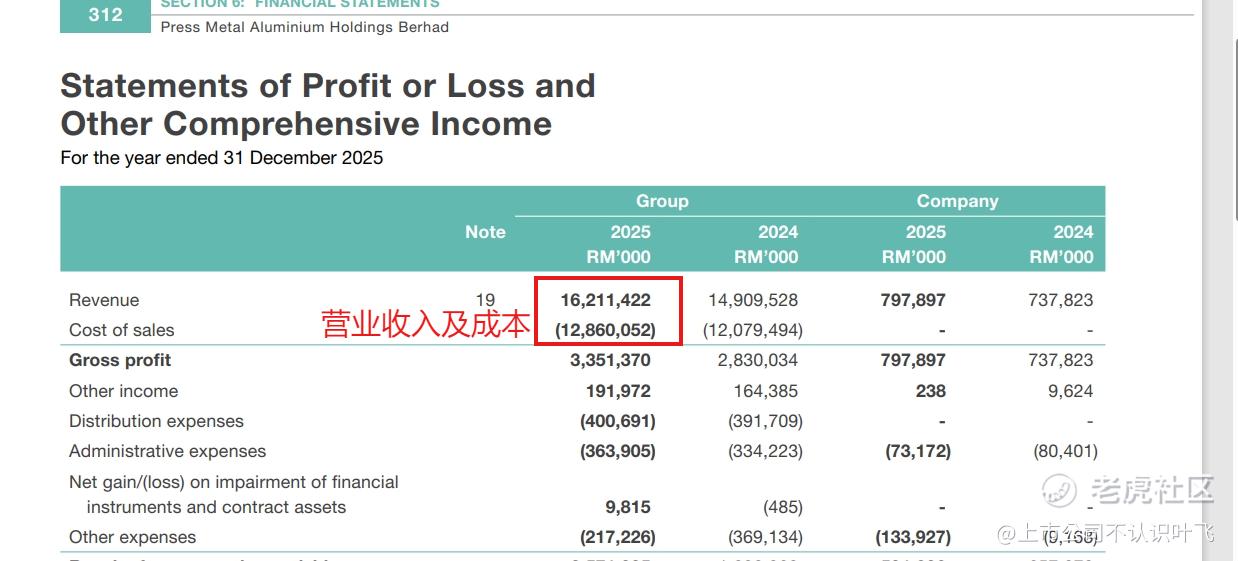

2.营业收入及毛利率

该公司2025年营业收入实现增长,2025年营业收入为162亿令吉,2024年收入为149亿令吉,增长不到10%。

该公司2025年营业成本为128亿令吉,毛利为34亿令吉,毛利率约为20%,处于一般水平。

3.归属于股东净利润

2025年该公司归属于股东净利润为20.99亿令吉,而2024年为17.66亿令吉,营业收入的增长带动了归母净利润的增长

4.现金流

公司2025年经营活动产生的现金流量净额为31.79亿,显著大于会计利润20.99亿,表明其现金流质量良好

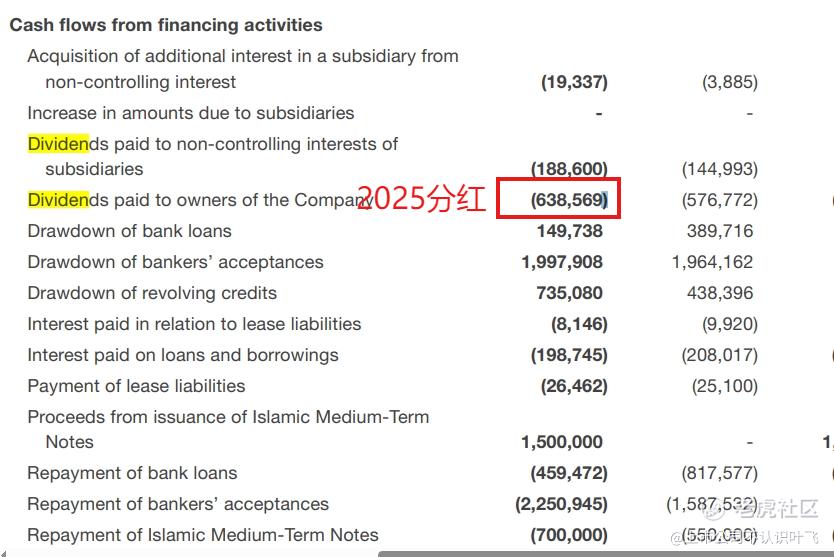

5.股东回报

公司有按季度分红的习惯,2025年内分红总金额达到6.38 亿令吉,约占当年会计归母净利润的30%,表明其股东回报一般。

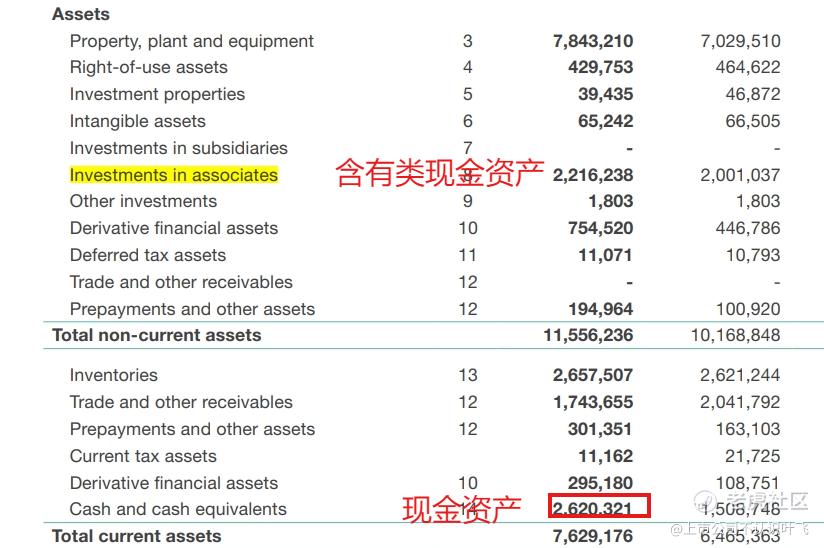

6.资产结构

公司2025年总负债为76亿令吉,总资产为192亿令吉,资产负债率不到40%,表明其财务结构较为稳健,同时公司总借款为41亿令吉,公司总现金及类现金(包含第一层级的公允价值股票)合计约63亿,大于其借款总额,表明其流动性良好。

7.股本回报

公司2025年净资产收益率约为23.52%,处于优秀的水平。

综上所述,齐力铝业(PRESS Metal Aluminium Holdings Berhad)的年报表示,其财务结构稳健,现金流质量良好,营收净利润双增长,但股东回报一般。公司的基本面较好,投资此公司应注意其价格风险。

不定期发布全球各地(超过50个国家和地区及多门语言)公司投资分析报告,点点关注不迷路,喜欢本投资报告记得点赞。

以上分析为基于年度报告的分析,不构成对投资者购买或不够买的建议,投资者投资时请务必谨慎行事,并承担独立行动的后果。

精彩评论