2026年5月15日,韩国KOSPI指数一度突破8000点大关,最高达8046.78点,较年初暴涨91%,成为全球最牛的股市,没有之一!

当投资者预期KOSPI指数将把8000点踩在脚下的时候,风云突变,5月15日当天,KOSPI指数冲高回落,一路暴跌6.12%!

5月19日,惊魂未定的投资者再度迎来重击,KOSPI指数再跌3.25%,报收7271.66点,有点要打响7000点保卫战的意思:

巨震之下,韩国这轮史诗级牛市要画上句号了吗?

引发这轮下跌的原因和3月份的回调如出一辙:美伊战争推高油价,全球通货膨胀率回升,各国央行不得不加息应对!

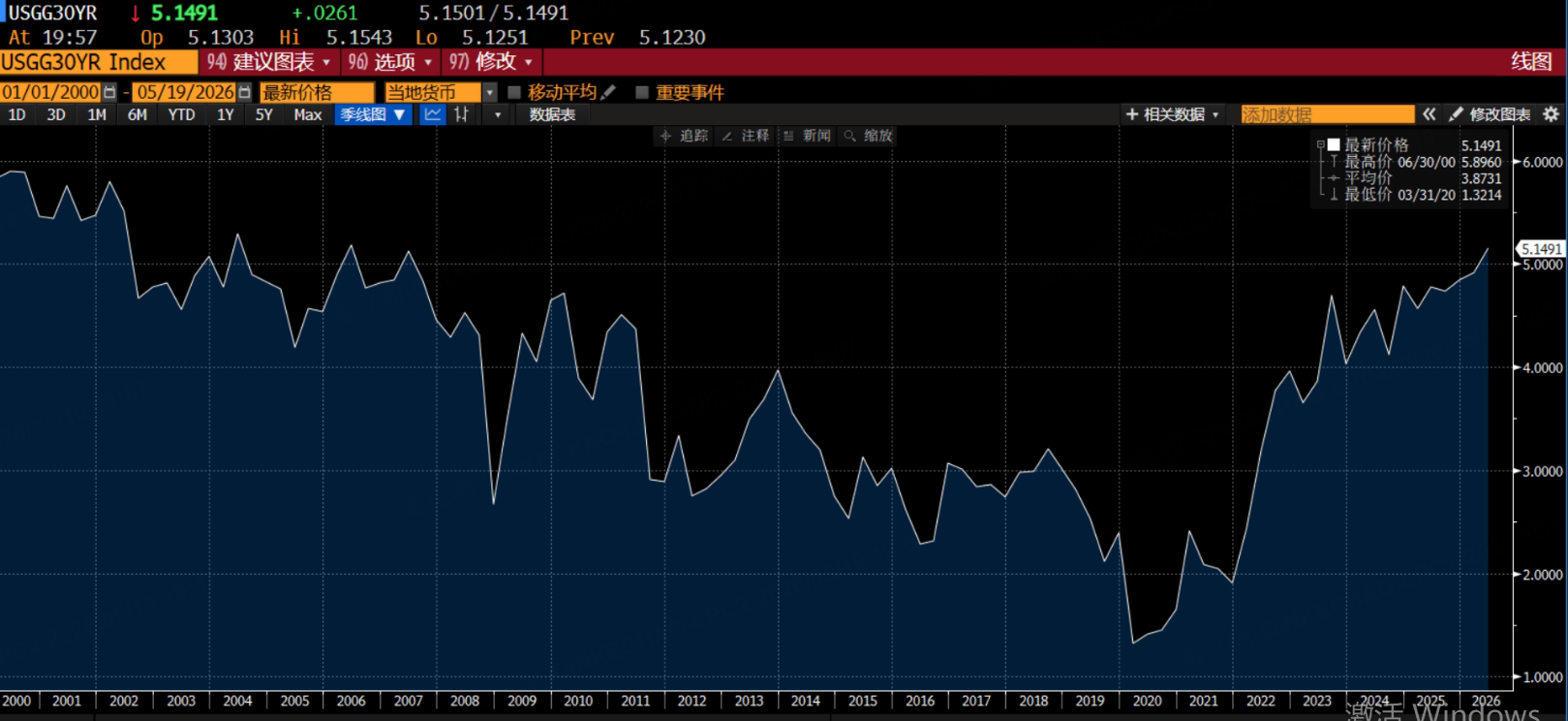

代表无风险利率的美国30年期国债收益率已飙升至5.1%,创近20年来的记录:

国债收益率越高,企业、个人消费贷款的成本就越高,宏观经济易受到拖累。因此,当无风险利率上升的时候,股市往往会承压。

但是,在本周之前,全球股市并未受到无风险利率上升的影响,主要是AI革命带动科技股暴涨,而该类股票占据了指数的主要权重。

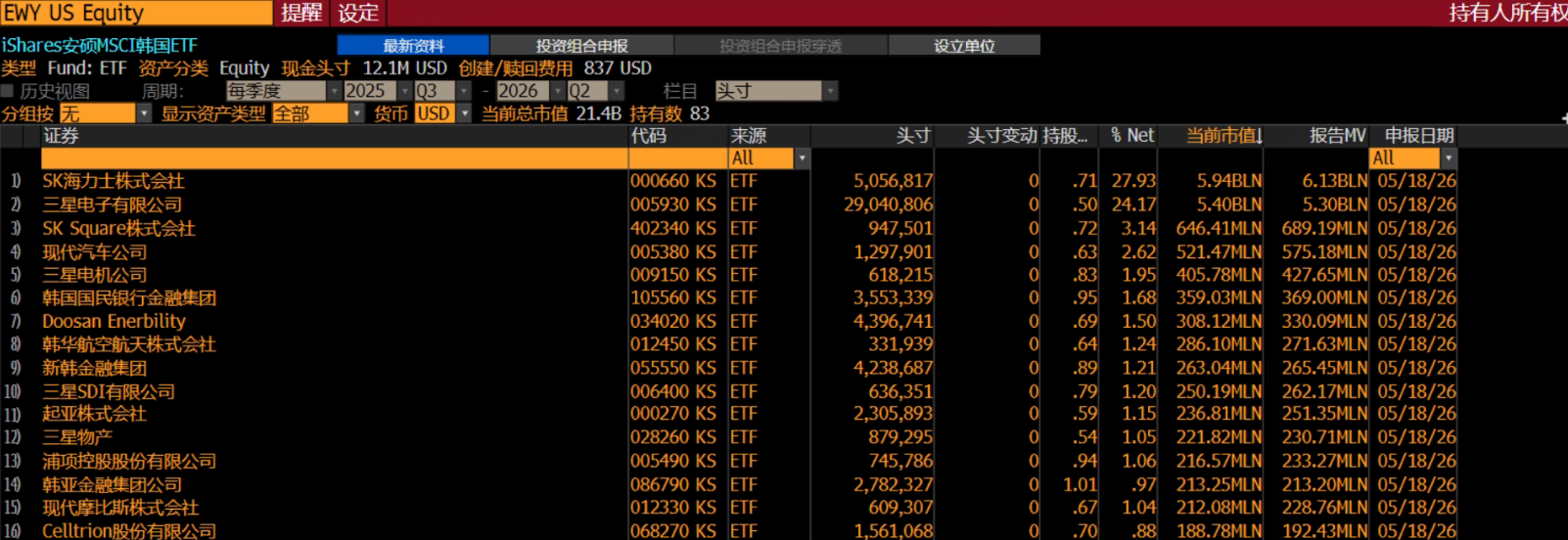

如韩国股市中,三星电子和SK海力士权重占比高达52%以上(采用韩国ETF持仓净值数据): $韩国ETF-iShares MSCI(EWY)$

因此,今年韩国KOSPI指数暴涨72%,有三分之二的涨幅是由三星电子和SK海力士贡献的!

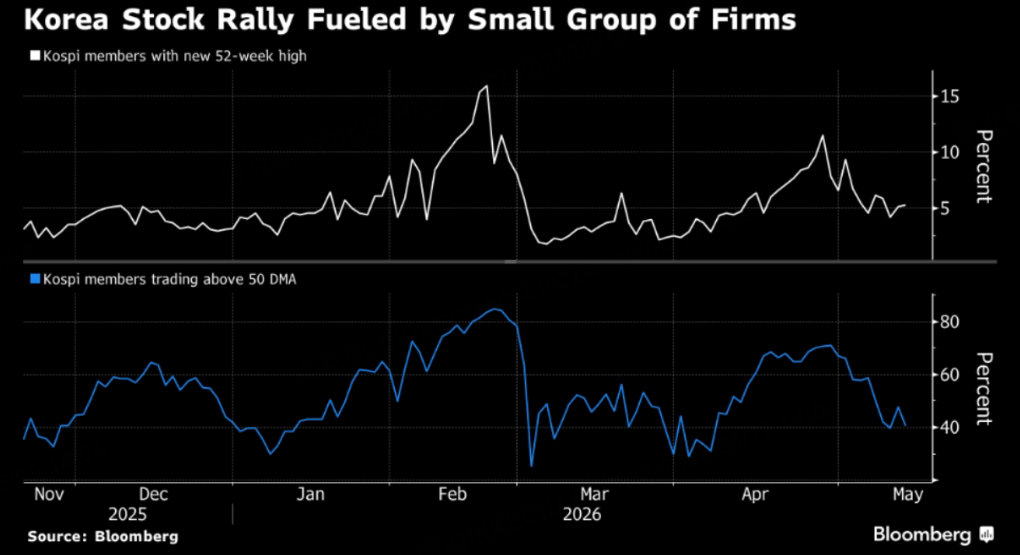

据彭博统计,虽然今年韩国股市迭创历史新高,但创出52周新高的成分股占比不足5%:

因此,韩国股市总市值虽然高达4.5万亿美元,但本质上,KOSPI指数的走势被三星电子和SK海力士两家公司绑定了!

三星电子今年涨超134%,SK海力士同期暴涨183%,展望未来,两家公司的估值都已处于历史高位:

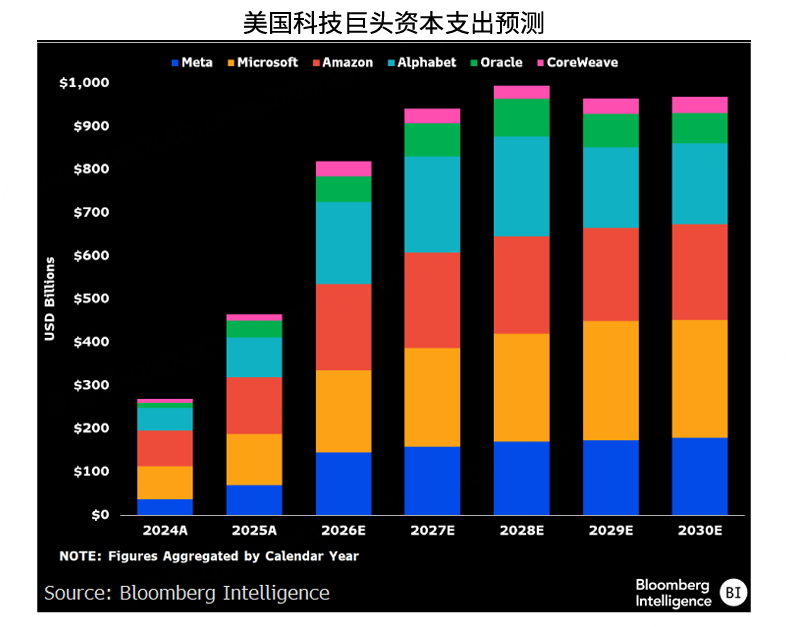

但是,本轮AI催生的半导体紧缺周期史无前例,存储芯片供需平衡至少要到2028年,根据科技巨头公布的资本开支计划,今年的总支出在8000亿美元左右,同比增速超70%:

因此,半导体公司的基本面无需质疑,唯一不好把握的地方在于给多少估值合适?

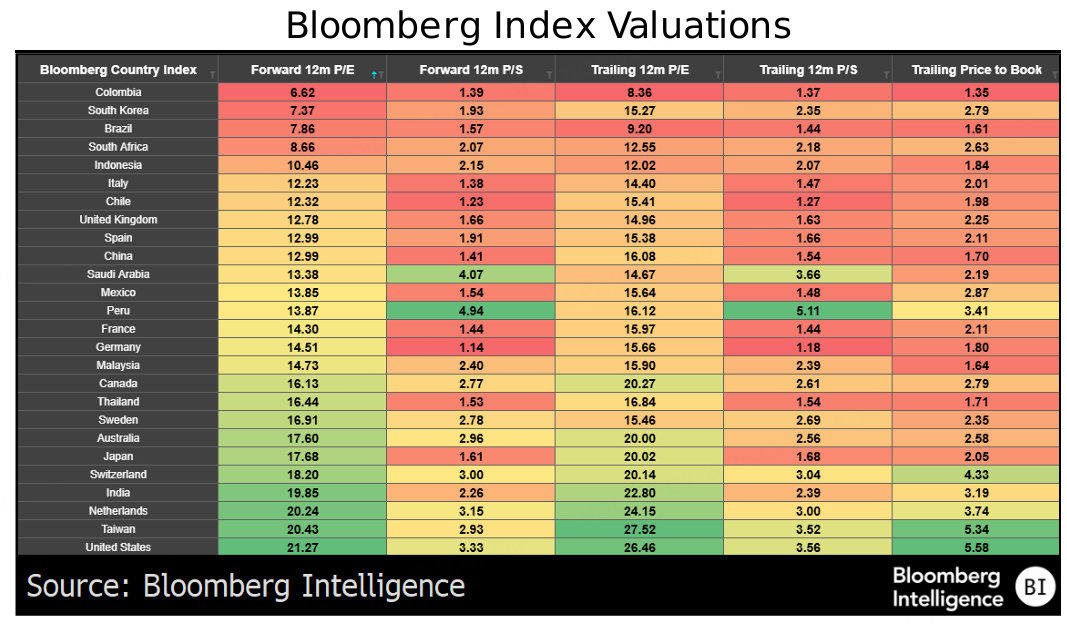

如果用传统的市盈率估值算,即使今年暴涨72%,韩国股市依然很便宜,远期市盈率只有7倍,远低于美国、日本、法国等市场:

但是,存储芯片的业绩向来波动巨大,主因供需错配,即当市场需求爆发的时候,由于存储厂的建设耗资巨大且所需时间需3年左右,因此,往往会产生错配——要么供大于求,存储芯片价格暴跌;要么供不应求,存储芯片价格暴涨!

虽然AI时代,存储厂的大客户转为微软、谷歌等科技巨头,实际应用场景也不再局限于消费电子等周期性行业,且本轮紧缺周期下,存储厂的客户签订了长期保供协议,稳定了价格,但科技巨头不可能持续加码资本开支,必然有增速放缓或见顶的时候!

如分析师预期美国科技巨头的资本开支将在2028年达到高峰,之后将每年稳定在8200亿美元左右。

一旦下游需求紧迫度放缓,存储厂新增产能释放,存储芯片的价格必然会下滑。

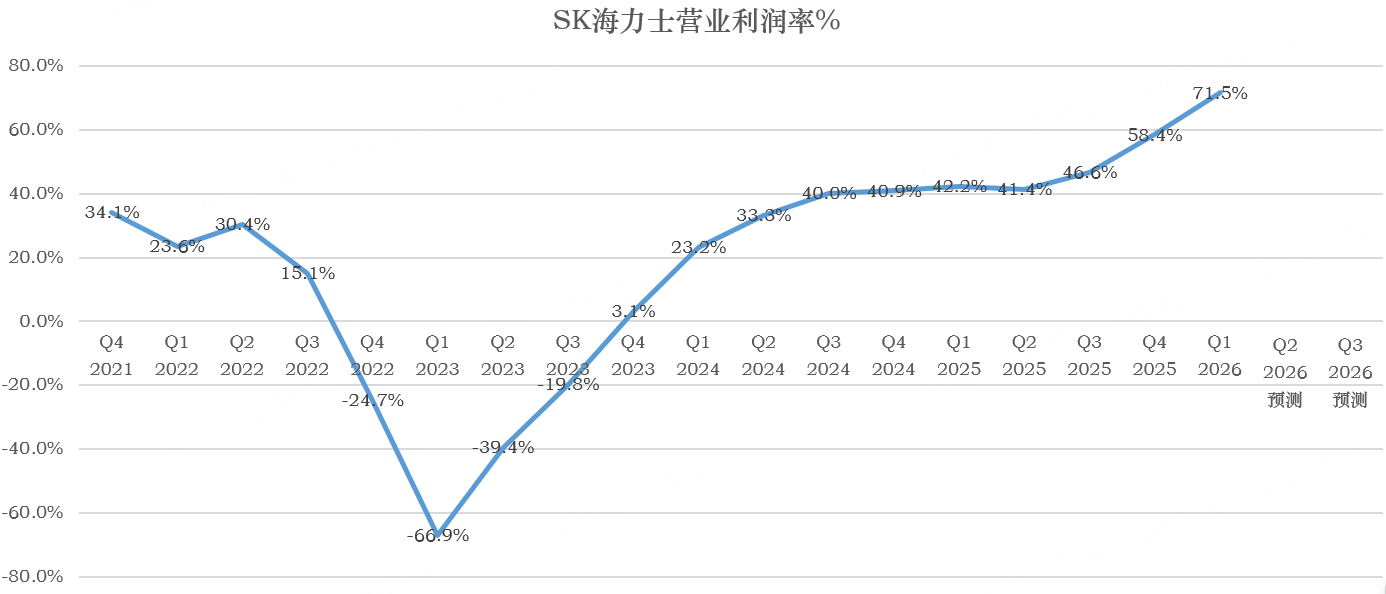

从利润率上看,存储芯片的营业利润率已经高达71.5%(SK海力士为例):

这是啥水平啊?就这么给你说吧,美国科技巨头云业务的经营利润率不过在30%左右,英伟达的毛利率才75%!

一个服务器配件,一个竞争格局远超GPU的存储芯片,利润率竟然比自己的客户还高出一大截,这样的持续性值得怀疑!

因此,个人预计存储厂的周期性依然存在,用市盈率估值并不合适。

市净率虽然抵消一部分周期影响,但当下是存储芯片业绩大爆发的时候,叠加现在的确缺货很严重,看不到趋势扭转的迹象,因此,存储厂估值的尽头在哪里?没人能知道!

只是从市场情绪来看,今年韩国散户已然为之疯狂,SK海力士的工服成为相亲市场最有利的号召便是证明。

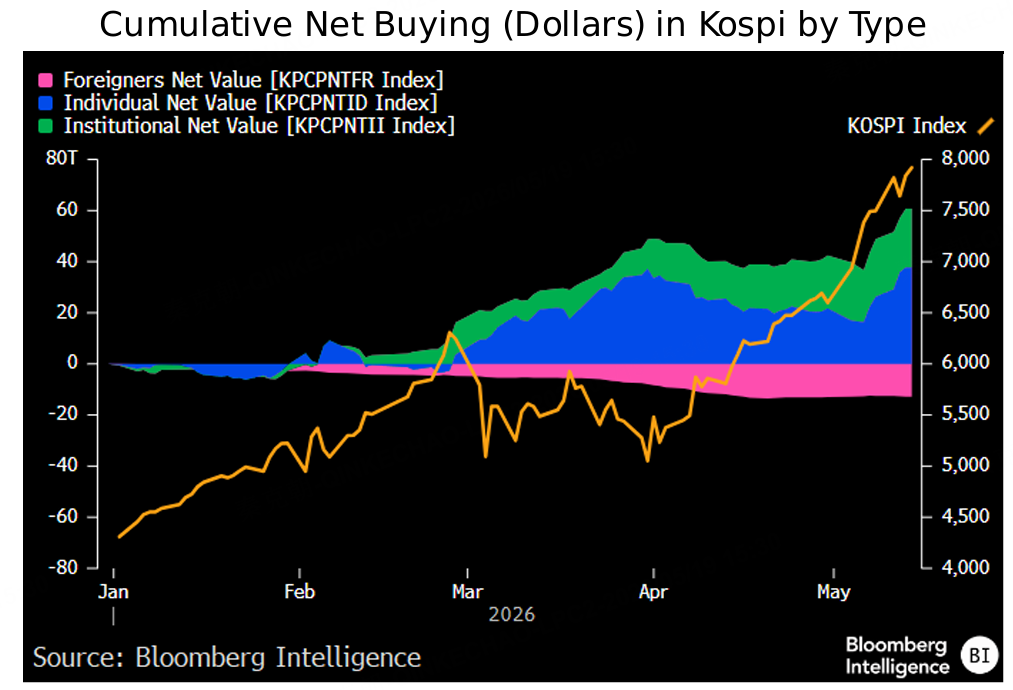

根据数据统计,今年海外投资者开始抛售韩股,而韩国散户接走了这些筹码:

韩国散户有一个明显的特征:喜爱杠杆投资,根据韩国政府公布的数据,韩国股市融资融券(杠杆资金)规模,已经飙升到历史新高:

种种迹象表明,投资者的情绪已经处于亢奋状态,这样的情况,显然不是好消息,因为股市并不是慈善机构,不可能让人人都赚到钱!

因此,当下的韩国股市,只能保留一份清醒一分醉!

韩国ETF:

$韩国ETF-iShares MSCI(EWY)$ :规模最大的韩国ETF

$3倍做多韩国ETF-Direxion(KORU)$ :3倍做多的杠杆ETF,短线交易者的最爱

$PLUS Korea Defense Industry Index ETF(KDEF)$ :偏向工业、军工的韩国ETF

$XL二南三星(07747)$ 港股两倍做多三星电子个股杠杆ETF

$南方两倍做多海力士(07709)$ 港股两倍做多SK海力士,适合短线投资者,但注意杠杆产品有损耗,波动行情中容易吃亏

精彩评论