云英谷科技(Viewtrix)是一家于2012年在深圳成立的Fabless半导体设计公司,为全球智能手机AMOLED显示驱动芯片市场的第五大供应商,同时也是中国大陆最大的供应商及全球Micro-OLED显示背板/驱动领域的第二大供应商。公司核心业务主要涵盖两大产品线:一是主要应用于智能手机的AMOLED显示驱动芯片,二是针对VR/AR头戴式设备的Micro-OLED显示背板/驱动,目前已向全球多家头部智能手机品牌厂商量产出货,并在品牌供应链中发挥重要作用。

云英谷科技本次上市募资净额9.97亿港元,资金分配如下:47%用于支持AMOLED TDDI芯片的研发及优化;33%用于用于支持 Micro-OLED 及 Micro-LED 显示驱动背板的研发及优化;10%用于战略投资或收购,以把握未来发展机遇;;10%用于营运资金及其他一般企业用途。

招股信息:

本次全球发售股数5285.92万股,每手股数200股,招股价20.81港元,入场费4203.98港元,采用机制B发行,公开发售手数26430手,预计20-24万人参与,一手中签率1%左右,申购2000手稳一手。

财务情况:

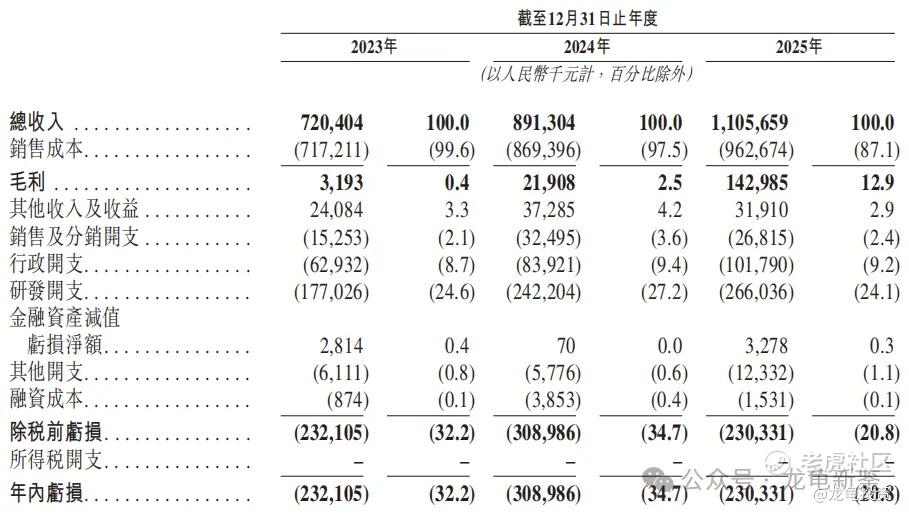

23年经营收益7.20亿,24年经营收益8.91亿,25年经营收益11.06亿,年复合增长率24%;

23年毛利319.3万,24年毛利2190.8万,25年毛利1.43亿,毛利率12.93%;

23年净亏损-2.32亿,24年净亏损-3.09亿,25年净亏损-2.30亿,三年亏损-7.71亿。

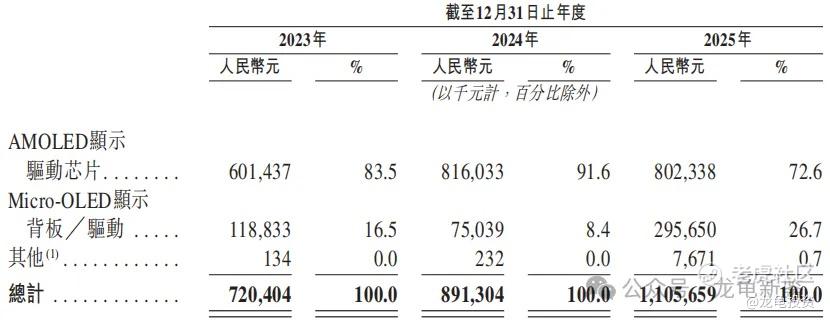

云英谷主要营收来源于AMOLED显示驱动芯片和Micro-OLED显示背板/驱动,收入占比分别为72.6%和26.7%,营收明细如下:

行业及竞争对手速览:

云英谷科技所处的AMOLED显示驱动芯片行业正迎来强劲增长,全球市场销量从2020年到2024年复合年增长率达15.6%,且应用场景正从智能手机加速向平板、车载及VR/AR等领域拓展,其中中国大陆市场已成为全球增长的核心引擎。在竞争格局上,全球市场长期由韩国和中国台湾厂商主导,集中度较高,但本土厂商正在快速崛起并重塑全球版图。作为大陆阵营的领军者,云英谷在2024年已跃居全球智能手机AMOLED显示驱动芯片市场销量第五、大陆市场第一(份额12.4%),同时也是Micro-OLED显示背板/驱动领域的全球第二大供应商(份额40.7%)。公司凭借软硬一体全栈自研技术、率先通过头部品牌认证及千万颗级别的量产交付能力,成功打破了海外垄断,目前正与集创北方、豪威集团等本土企业共同加速国产替代进程,逐步在全球高端显示驱动赛道中占据核心地位。

竞争格局,在全球智能手机AMOLED显示驱动芯片市场,份额主要由韩国和中国台湾的厂商主导,云英谷国际竞争对手有:三星LSI、联咏、LX Semicon;本土厂商有:集创北方、豪威集团、天德钰、中颖电子、格科微、新相微、奕斯伟等。另外公司在全球Micro-OLED显示背板/驱动市场销售收入计市占率41%,排名第二;而在中国市场则以市占率65.9%的绝对优势排榜首。

云英谷科技IPO前总共完成多轮融资,最后一轮投资完成于2024年8月,每股成本118.82元,投后估值83.3亿元,约合95.88亿港元,较发售价折让-7.15%,禁售期12个月。产业链资本都有参与投资,其中就包含:**(哈勃投资)、小米、京东方、高通中国等。

基石引入两家机构,其实是同一位投资者两个主体合并认购3.89亿港元,占比35.37%,禁售期6个月。云英谷在所在显示驱动芯片市场具备较高的竞争优势,从前股东阵容来看,公司是这一波三家里面最有看对的新股,只是发行后资本没跟,而且还出现了估值倒挂现象,除了这个瑕疵点,其它方面还行。

发行后总市值89.02亿港元,离入通再涨20%左右就行,具备很强的指导和牵引作用,现在半导体行业虽有所回调,但总体还处于核心热门赛道,并且云英谷也是这批次三只新股中货量最多的新股,就中签率而言,云英谷排第一。

申购计划:

我会申购(㳀红)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

精彩评论