深演智能(Beijing DeepZero Technology Co., Ltd.)是一家将AI技术应用于企业营销和销售数字化转型的中国领军企业。根据招股书内容,公司通过专有的AI应用产品,主要提供两大核心业务:一是通过旗舰平台AlphaDesk提供智能广告投放服务,利用机器学习模型在毫秒级时间内优化广告投放效果;二是通过旗舰平台AlphaData提供智能数据管理服务,帮助企业搭建集中式客户数据平台(CDP)以实现精准的客户关系管理。此外,公司已于2025年推出新一代企业AI智能体产品Deep Agent,旨在进一步提升营销及销售场景的自动化与决策效率。

深演智能本次上市募资净额4.03亿港元,资金分配如下:50%用于持续研发AI应用产品;20%用于拓展销售网络;20%用于战略性收购;10%用于营运资金及一般企业用途。

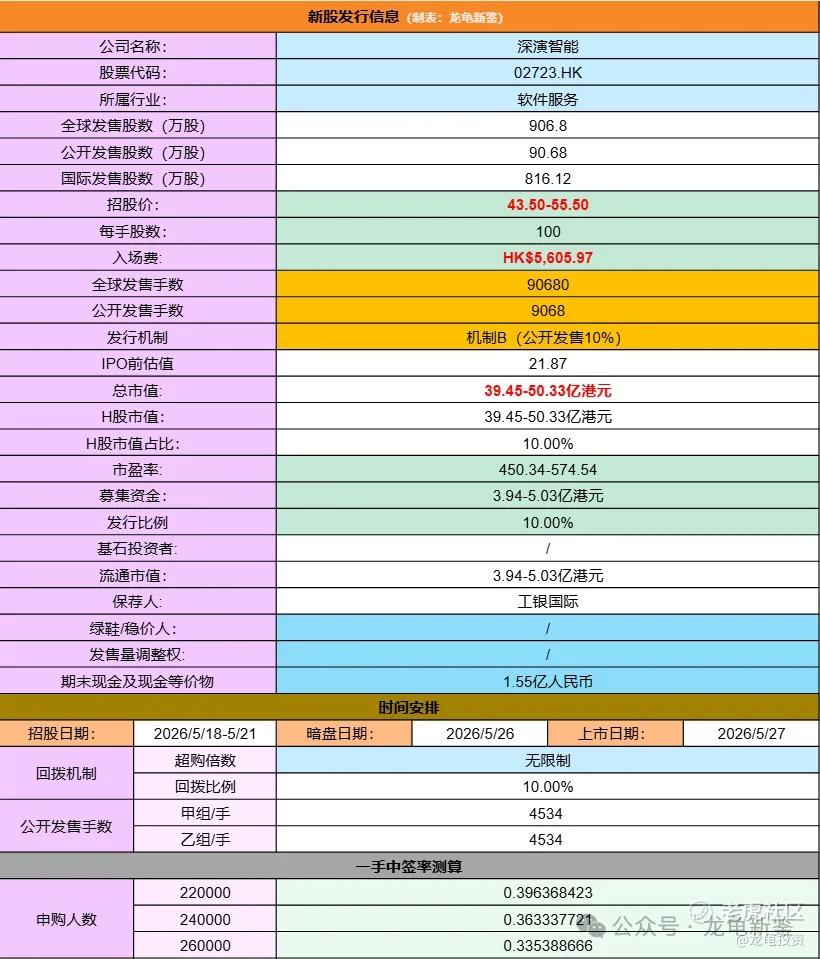

招股信息:

本次全球发售股数906.8万股,每手股数100股,招股价43.50-55.50港元,入场费5605.97港元,采用机制B发行,公开发售手数9068手,预计22-26万人参与,一手中签率0.3%左右,全员抽签。

财务情况:

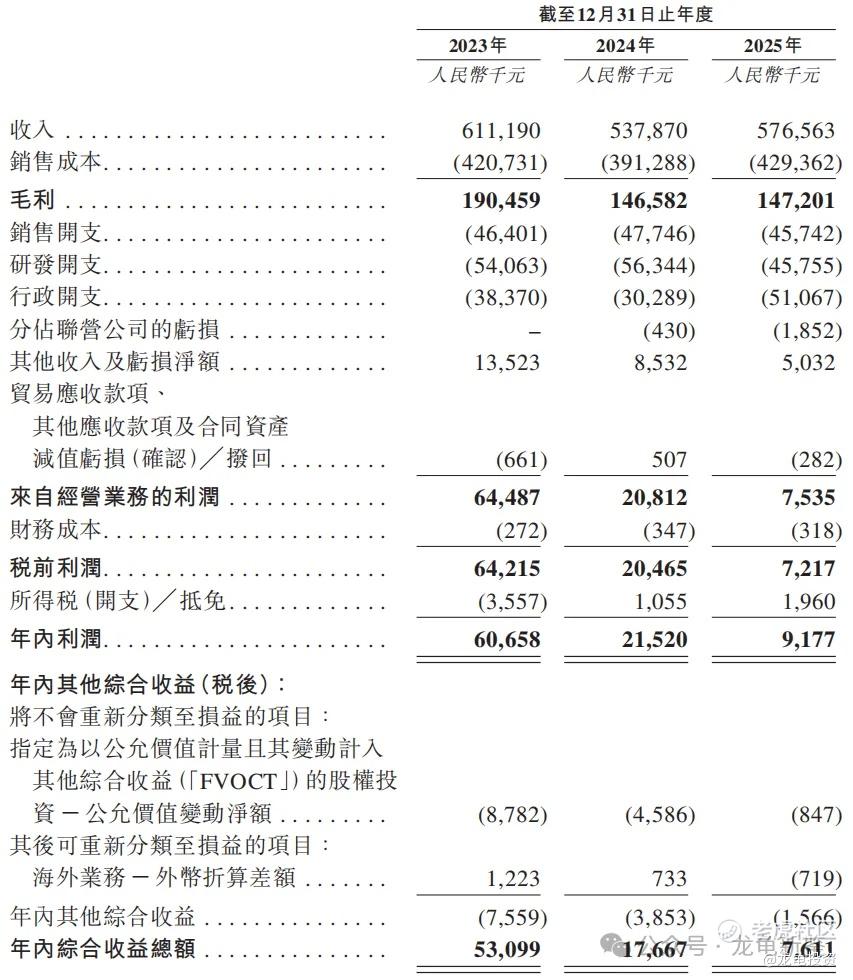

23年经营收益6.11亿,24年经营收益5.38亿,25年经营收益5.77亿,年复合增长率-2.82%;

23年毛利1.90亿,24年毛利1.47亿,25年毛利1.47亿,毛利率25.53%;

23年净利润5309.9万,24年净利润1766.7万,25年净利润761.1万,越AI利润越少,即将进入亏损态势。

深演智能主要营收来源于智能广告投放服务和智能数据管理,其中智能广告投放服务(AlphaDesk)收入占比87.9%,智能数据管理(AlphaData)占比12.1%%,营收明细如下:

行业及竞争对手速览:

深演智能作为中国“企业决策AI智能体第一股”,深耕营销与销售决策AI赛道,凭借“大模型+自研小模型”的双层技术架构,在高度分散且竞争激烈的市场中稳居细分赛道龙头地位(2024年市场份额2.6%,排名第一)。然而,该行业整体呈现极度分散的格局,前五名参与者合计份额不足10%,深演智能面临着来自互联网大厂(如腾讯、阿里)及众多垂直领域新兴参与者的双重挤压。目前,公司虽然通过深度绑定69家世界500强等头部客户建立了数据与业务闭环的护城河,但也面临着客户集中度过高、议价权相对较弱以及业务结构单一(高度依赖智能广告投放)的挑战,在AI商业化从概念走向落地的关键期,其核心竞争焦点在于能否持续巩固垂直场景的决策壁垒,并有效化解大客户依赖带来的经营风险。

中国决策AI应用市场的收入规模由2020年的106亿元增至2024年245亿元,复合年增长率34.3%;预计2029年将达到1615亿元,2024年至2029年复合年增长率为36.2%。

竞争格局,在中国,营销和销售决策AI应用市场相对分散,该领域现有逾百家市场参与者进行经营,按2024年收入计,深演以2.6%的市占率成为中国营销和销售决策AI应用市场最大的提供商。该领域排名参与都是互联网巨头,如:阿里、腾讯、科大讯飞等

IPO前总共完成6轮融资,最后E轮投资完成于2017年,每股成本22.64元,约合26.06港元,投后估值19亿元,约合21.87港元,较发售价折让47.72%,禁售期一年。

深演智能目前发行总市值39.45-50.33亿,业务没眼看,2025年勉强保持盈利,市盈率高达450.34-574.54倍,不过公司主打营销决策Ai智能体第一股,2025年2月推出Deep Agent,属于比较纯正的Ai大模型概念股。

今天驭势暗盘破发了,港股打新情绪面一下子就降温了,也会劝退很多新涌入的萌新,这样也好,不然压根中不了签,最近太卷了!不过话说你智驾翻车,关我AI什么事?

深演本次总共9068手,公配这边太拥挤,这类票继续奏乐接着舞,小规模三无妖票,有AI模型概念,属于纯炒作热门票,不过中签率极低,对应的资金利用率也会很低。想起21年那会儿打销售解决方案提供商的时候,也是差不多的业务,同样是新股情绪极致发醇的末期,同样一签难求,感觉现阶段和那会儿重合度极高,总之智驾翻车不影响参与AI!

申购计划:

投机申购(橙色)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

精彩评论