暗盘涨7.79%,一手赚235港元,总市值站上106亿港元——这是驭势科技(01511.HK)在上市前夜交给市场的答卷。很多人问我,一只还在亏损的18C科技股,凭什么让2035亿港元的热钱疯抢,凭什么让4666倍的超额认购成为今年港股IPO的标志性事件?

我的答案很简单:这不是一场关于"未来"的赌博,而是一次对"已经发生的未来"的定价修正。

从"隐形冠军"到"资本显学"

坦白说,一年前知道驭势科技的人不多。但如果你在首都机场、香港机场、深圳宝安机场打过卡,大概率已经见过它的无人摆渡车 quietly 跑过——不是Demo,不是试运营,是7×24小时商业运营。招股书白纸黑字写着,2025年机场场景市占率90.5%,厂区场景31.7%,两个都是全球第一。

这意味着什么?意味着在L4自动驾驶这个被Robotaxi抢尽风口的赛道里,真正把钱挣到、把场景跑通、把里程攒到920万公里的,反而是这家"闷声发财"的公司。

吴甘沙从英特尔中国研究院院长的位置跳下来创业,九年时间没去做PPT融资的网红项目,而是死磕机场、厂区这些"不够性感"的封闭场景。现在回头看,这才是真正的战略定力——在规则清晰、付费意愿强、安全冗余高的场景里先完成商业闭环,再向开放场景辐射。这不是退而求其次,这是由难到易的降维扩张。

数字背后的硬核逻辑

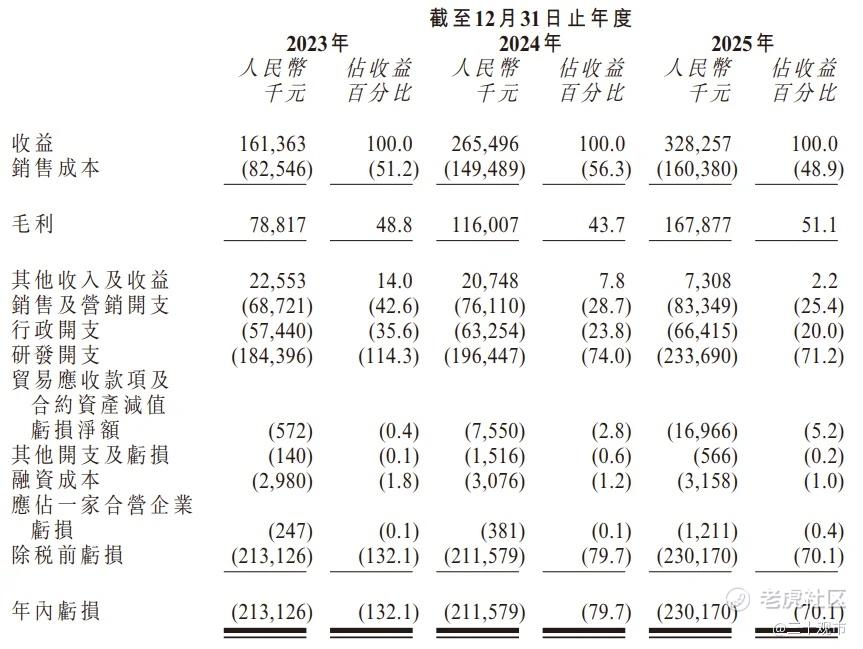

来看几组让我反复确认的数据。

营收端:2023年1.61亿,2024年2.66亿,2025年3.28亿,三年复合增长率超过40%。在自动驾驶这个"烧钱换故事"的行业里,能连续三年保持这种增速的标的,凤毛麟角。

研发端:2023年1.84亿,2024年1.96亿,2025年2.34亿。亏损确实还在——2025年净亏2.30亿,但注意一个细节:研发开支占营收比重长期维持在70%以上,2025年甚至超过71%。这不是"烧钱",这是"铸剑"。U-Drive系统已经迭代到5.0版本,新车型开发周期压缩到一个月以内。 当同行还在纠结于算法精度的时候,驭势已经在做"视觉-语言-动作模型"的整合,目标是让AI司机的认知能力超越人类表现100倍以上。

更关键的是客户结构。服务35家世界500强,这不是靠关系能堆出来的数字,是产品力和安全记录堆出来的护城河。机场场景对容错率的要求是零,能在这里拿下90.5%的份额,等于拿到了最严苛市场的"免检通行证"。

暗盘7.79%只是开始,估值重构才是主线

回到资本市场。发行价60.30港元,暗盘65港元,总市值106亿港元。有人觉得贵,毕竟还在亏损。但你看同行——Robotaxi赛道那几家,市值动辄几百亿,商业化进度却遥遥无期。驭势的106亿市值,对应的是已经落地的L4营收、全球双第一的市占率、以及从封闭场景向物流和巴士开放场景渗透的明确路径。

基石名单里站着雄安自动驾驶、58同城旗下CYGG、Starwin International,合计认购2.61亿港元,占全球发售近三成。 国资和产业资本的背书,说明这不仅是二级市场的情绪炒作,更是一级市场定价体系的向下兼容。

我算过一笔账:按2025年3.28亿营收,106亿港元市值对应PS约30倍。放在软件服务行业不算便宜,但放在"全球唯一可大规模商业运营L4机场自动驾驶"这个稀缺性里,反而显得保守。别忘了,港股通门槛是104.45亿港元,今天暗盘已经站上106亿。 一旦纳入港股通,南向资金的配置逻辑将完全不同于打新游资,估值体系会再换一套坐标。

一句话判断

自动驾驶的泡沫已经挤了三年,市场终于学会用"商业落地"而非"算法炫技"来给标的定价。驭势科技暗盘这7.79%,不是终点,是估值觉醒的起点。对于愿意把仓位留给"真无人驾驶"而非"真无人盈利"的投资者来说,明天的挂牌,或许只是长牛的第一根K线。

精彩评论