文 | 陈宁迪、马行空

2026年4月17日,斯坦福大学人工智能研究所发布了《2026年人工智能指数报告》,中美是拥有大模型最多的国家,美国50个,中国30个,第三名韩国有5个。可以说,当下的AI竞赛就是中美的游戏。而在这场竞赛中,美国拥有令人羡慕的优势:英伟达垄断了最先进的AI芯片,Google、微软、Meta等美国企业运营着全球最大规模的AI数据中心,算力相当于3970万个英伟达H100芯片,占全球的半壁江山,而中国的算力仅相当于40万块英伟达H100芯片,为世界第七。

中美之间的算力差距是美国有意为之,他禁止中国获取先进芯片以及芯片制造设备,并试图在全球范围内禁用中国芯片,甚至威胁制裁使用美国AI芯片技术训练中国模型的第三方企业。在这套组合拳下,美国成功维持自身的算力优势。

01

仅靠算力能决定AI产业的未来吗?

2026年3月,英伟达CEO黄仁勋提出了一个AI的“五层蛋糕”模型。从下往上分别是:能源、芯片、基础设施、AI模型以及应用。以黄仁勋的五层模型来看,美国的算力优势仅仅是在芯片层这一项上具有明显优势,而能源层面则明显落后于中国。

02

美国电力系统的危机

美国最大的电网运营商PJM联接正面临严重的电力危机。这个电力网络覆盖美国13个州、服务6700万人,现在已经逼近负荷极限。2024年7月和2025年2月,各有约70家和40家数据中心因高压输电线故障而突然脱离电网。科技行业对AI数据中心近乎“无底线”的电力渴求,导致用电需求增速远超电网承载力。

消费者因电费上涨表达愤怒,宾夕法尼亚州等地的州长已向监管机构申诉要求限制电价上涨。目前,弗吉尼亚州的数据中心的用电量超过其用电总量的20%,弗吉尼亚州仅仅是目前美国电力危机的一个缩影。美国电力研究所的估算显示,到2030年,弗吉尼亚州多至57%的用电量可能由数据中心消耗。而亚利桑那、印第安纳、艾奥瓦、内布拉斯加、内华达、俄勒冈和怀俄明等多州也超过20%。届时,美国总用电量中,最多将有17%被数据中心消耗,当前这一比例仅为4%至5%。

数据中心的电力供应成为了当下科技公司最为头疼的问题。微软首席执行官萨蒂亚·纳德拉最近公开证实,公司目前面临的主要挑战并非缺乏AI芯片,而是电力供应不足,导致部分GPU无法投入使用。即使在NVIDIA总部所在的美国加州圣克拉拉,也存在因电网公用事业公司无法供电,导致大型数据中心项目被迫闲置数年。Gartner副总裁甚至表示,随着数据中心用电量不断增大,到2027年,40%的AI数据中心会因电力短缺而受限。

03

电力会成为美国AI发展的瓶颈

第一,AI数据中心的耗电量十分庞大。

据《华尔街日报》报道,OpenAI旗下名为Orion的模型在进行两次为期六个月的大型训练时,耗电量高达约110亿千瓦时。这一数字相当于100万个美国家庭一整年的用电量,也接近美国钢铁工业目前一年的耗电量。它足够一辆特斯拉Model 3行驶440亿英里,大约相当于往返海王星三次。

不仅是训练阶段,在使用时AI的耗电量也非常大,一次标准谷歌搜索耗电0.3瓦时,AI大语言模型ChatGPT响应一次用户请求耗电约2.96瓦时,在AI大模型驱动下的一次谷歌搜索耗电8.9瓦时。AI大模型的耗电量是传统搜索引擎的数十倍。

2024年,美国数据中心的用电量约为180TWh(太瓦时),占据美国全年耗电量的约4%。根据国际能源署的数据,预计到2030年,这个数字将增长至426TWh,而美国年总发电量约为4200-4300TWh,过去十年间美国总发电量年均增速不到1%。如果要在2030年满足数据中心的耗电量,美国需要将每年的发电量增速提高到3%以上,这是相当大的挑战。

为了避免数据中心耗电量对居民生活造成压力,美国总统特朗普在要求大型科技公司必须为自己的数据中心建设电厂。Anthropic 和微软等公司也已自愿宣布相关举措,愿意自行建设发电厂,限制数据中心对居民能源的影响。但是,供电不足的问题并非那么容易解决。

第二,美国的电力系统严重老化和分散。

美国电网的平均寿命已达35-40年,而其设计寿命为20年,所以大量电力设备处于超期服役状态,难以应对数据中心带来的高负荷需求。过去十年,美国出现了10次大停电事故,由于电力系统长期超期服役,大量投资长期集中在维护旧设备而非新增发电能力,导致美国能源供应长期停滞不前。

其次,美国的电力系统长期处于高度分散化的形式,各个区域间各自为政、标准不一、协调困难。美国本土的电网主要分为东部联合、西部联合和得克萨斯州三大区域电网,区域间输电能力有限,难以做到全国范围内的统筹调配。常常是“有电送不出,缺电调不来”。在面临极端天气和数据中心用电激增的挑战时,往往难以有效应对。

第三,美国的电网建设周期漫长。

一个发电厂的建设往往要经过漫长的研究、审批、环境评估、建设、并网过程,原本1-2年的实际施工期会耗时5年以上。而AI服务部署周期仅有6-12个月,这之间的严重错配大大限制了美国数据中心的建设和启用速度。与此同时电力系统的关键设施严重短缺,变压器、开关设备等供应链严重依赖进口,交货期长达数年,使得工程进度严重滞后。

美国电力系统的缺点使得数据中心不能满负荷运转。科技公司为了避免这种情况,只得自行建设离网自发电系统,以避免电网供电的巨大压力和漫长的审批流程。可以说,美国的落后的电力系统已经成为其AI产业的瓶颈!

04

中国的电力优势

中国在电力领域具有相当显著的优势。2025年,中国全社会用电量首次突破10万亿千瓦时,达到约10.4万亿千瓦时,发电总量是美国的2.5倍。2015年至今,中国用电量从5万亿千瓦时增长到10万亿千瓦时,年均增长5000亿千瓦时,也就是500TWh。而美国2030年预计数据中心的总耗电量预计为426TWh,仅仅一年的增量就可以满足全部数据中心的需求。

中国的风能、光能集中在西部,水能集中在西南,煤炭集中在中西部,而能源消费的中心在东部沿海地区。为了解决供需不匹配的问题,中国规划了规模庞大的西气东输、西电东送工程,实现电力资源的划区域调配。中国已经建成“19交20直”特高压交直流输电工程,形成领先世界的电力高速公路,输电能力超过3亿千瓦。这与美国的各地电网各自为政形成鲜明对比。

为了实施能源转型和保障能源安全,经过数十年的布局和发展,中国目前已经成为全球最大的清洁能源生产国,水电、风电、太阳能装机容量均连年领跑全球。目前,中国可再生能源总装机量占据总发电装机容量的60.4%,新增发电量中全部由可再生能源提供。中国电力结构正从化石能源向绿色低碳能源快速转型。

除此之外,中国也成为可再生能源的最大出口国。中国光伏产能占据全球三分之二以上;风电机组出口容量达到773.4万千瓦,全球前十大风机制造商中国包揽前六名;储能电池行业中国产量规模占据全球50%以上。可以说,中国在电力领域的领先优势,不亚于美国在算力领域的领先优势。

中国的电力优势同样体现在电力价格方面。

可以看出,受益于庞大的能源网络和强大的产业优势,中国在能源成本上具有显著的优势。无论是电价、发电成本、新建电厂成本还是建设周期,中国都优于美国。而美国除了在天然气发电上具有明显的成本优势外,其余领域的成本都要高于中国。

美国要想解决自身的能源供应问题,中国的供应链是绕不开的。在电网建设中,变压器是关键设备。而美国变压器供应严重不足,超过80%的供应依赖从中国进口。2026年1-2月,中国对美出口变压器金额同比暴增182%。中国电力设备正在输出全球。

05

重新审视AI的五个层次

能源是AI的基石。目前中国数据中心耗电量占全国耗电量的2.4%左右,预计2030年用电量将占到全社会总用电量的4.8%,约为5257.6亿千瓦时。而过去十年间中国用电量年均增长就达到了5000亿千瓦时,数据中心的电力供应不会成为限制。充足的电力供应和协调的电力网络,是中国AI产业发展的坚实基础。同时,其他国家的新能源装机和电网建设也绕不开中国产业链。在这个领域,中国在电力领域的优势是全方位的、全覆盖的。

而中国能源成本上的优势也造就了中国大模型的极低成本。

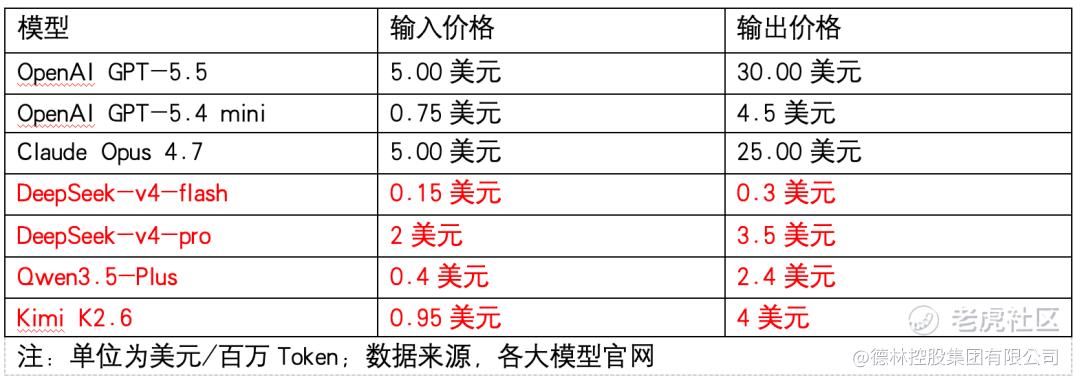

这个表格展示了中美大模型Token价格之间的对比。可以看到,美国大模型的价格要远远高出中国大模型。即便是OpenAI成本最低的GPT-5.4 mini,其Token的价格也是DeepSeek的数倍。更不用提成本更高的专业模型,成本是中国模型的数十倍。

现实中,中国模型越来越被用户认可。根据AI大模型聚合平台OpenRouter的数据,中国AI模型2月全球Token用量首次超过美国,以DeepSeek、Minimax、Kimi、智谱为代表的中国开源模型,已经成为广受欢迎的大模型。更值得注意的是,该平台近半数的用户来自美国。海外开发者用真金白银为中国模型投了票,原因很简单:好用且便宜。中国模型在算力资源上落后于海外同行的基础上,通过优化算法等策略提高效率,并积极开源,构建了开放包容的应用生态。

《2026年人工智能指数年度报告》中称中美AI模型性能差距已实质性闭合,中美AI性能差距缩至2.7%。虽然中国大模型在顶尖推理能力上和海外模型还存在差距,但很多通用场景,价廉物美的中国大模型是更好的选择。全球开发者和使用者的请求源源不断地流向上海、北京、杭州的数据机房。随着全球日均Token调用量向千万亿级别迈进,这将对中国电力和算力产业产生巨大的拉动作用,带动相关产业长期增长。2025年,MiniMax约有73%的收入来自海外;截至2026年2月,Kimi海外收入已经超过国内收入。中国,正在成为全世界的算力中枢。

当我们重新审视一遍黄仁勋提出的AI五个层次的理论。会发现,中美之间的差距好像并没有我们想象的那么大。AI的五个层次,分别是能源、芯片、基础设施、AI模型以及应用。除了在芯片层面,中国受到了美国的限制,难以在顶尖算力规模上与美国比较。但在其他领域,中国并不弱于美国,甚至还领先美国。中国的能源和基础设施领先美国,在AI模型性能上不逊色于美国,走出了一条自己的开源、低成本之路。应用上依托国内市场和庞大制造业规模,AI+机器人、AI+智能制造、电商、短视频等场景应用渗透迅速,落地优势明显,潜力巨大。

中美之间的AI竞赛,并不是美国独大,而是中国和美国各有优势。

而即便是中国最为“卡脖子”的芯片领域,中国仍在封锁中走出了自己的路。中国GPU四小龙陆续上市。2025年,中国国产AI芯片出货量占比达到41%,首次突破四成。DeepSeek的V4版本全面对接****CANN架构,原生支持国产算力,从英伟达生态全面转向**生态。中国芯片,正在和中国模型齐头并进。

AI竞赛的下半场,是一场系统能力的终极比拼。美国手握算力先发优势,却陷入了电力供应紧张的困境;而中国则凭借在电力领域的超前布局和系统性优势,正在重塑全球电力的格局。当能源成为AI的第一性原理,谁掌握了最便宜的电力,谁就将掌握最便宜的智能,并最终赢得未来。

06

结论

-

美国落后的电力系统严重影响AI数据中心的建设,成为美国AI竞赛的弱点;

-

中国在电力领域具备全球领先的优势。中国电力不仅能满足自身AI发展需求,更可以向全球输出;

-

基于黄仁勋AI的五个层次的模型,中美之间的AI竞赛各有胜负。美国在算力规模(基础设施)和芯片上有优势;中国在电力基础设施和AI应用上领先;而大模型领域中国的开源模式和美国的闭源模式各有优劣;

-

中国大模型受到市场认可,正在走出自己的开源、低成本之路;

-

美国AI的瓶颈在电力,但算力富余且高效;中国AI的优势在电力,但算力受限且隐形。

作者简介:

陈宁迪,毕业于芝加哥大学,获经济学及统计学(荣誉)学士学位,于环球金融行业有超过26年经验,先后创立德林证券及德林家族办公室,曾是香港证监会授予之第1、4、6号牌照持牌负责人。现任德林控股集团董事局主席、执行董事及首席执行官,香港有限合伙基金协会副会长,著有《财富聚变时代:发掘逆周期的生存智慧》。

马行空,本科毕业于香港中文大学,研究生毕业于清华大学,曾任《财经郎眼》总策划,现任德林控股首席经济学家、德林新经济研究院执行院长,香港证监会4号牌持牌人,著有《贸易能力塑造国家能力》、《你的投资机会在哪里》、《萧条下的希望》等畅销书。

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

本平台所载的信息和材料,包括文本、图形、链接或其它项目来自第三方信息终端,仅供一般参考用。任何情况下,本平台所发布的信息均不构成投资建议。

未经本公众号授权,任何人不得擅自转载。

微信涉及的内容仅供参考,版权归德林控股及相关内容提供方所有,免责声明见德林控股官方网站:https://www.dl-holdings.com/

精彩评论