华曦达(SDMC)是一家面向企业客户的全球智慧家庭产品提供商,致力建立连接及管理全屋智能设备的综合生态系统。公司核心业务主要包含两大硬件解决方案及系统平台软件:1)数字视讯设备(如流媒体终端、智能投影仪、摄像头)、网络通信设备(如光网络终端、Wi-Fi路由器);2)系统平台(包括流媒体平台XMediaTV、家庭设备管控平台XHome及家庭AI智能体Cedar)。根据弗若斯特沙利文资料,按2024年收益计,公司是全球第八、中国大陆第三大面向企业客户的智慧家庭产品提供商。

华曦达本次上市募资净额5.7亿港元,资金分配如下:35%用于投入AI Home相关技术;25%用于提升市场地位及开发新产品;20%用于全球扩张;10%用于投资上下游市场参与者;10%用于营运资金及一般企业用途。

招股信息:

本次全球发售股数1920.73万股,每手股数100股,招股价32.80港元,入场费3313.08港元,采用机制B发行,公开发售手数19208手,预计22-26万人参与,一手中签率0.8%左右,全员抽签。

财务情况:

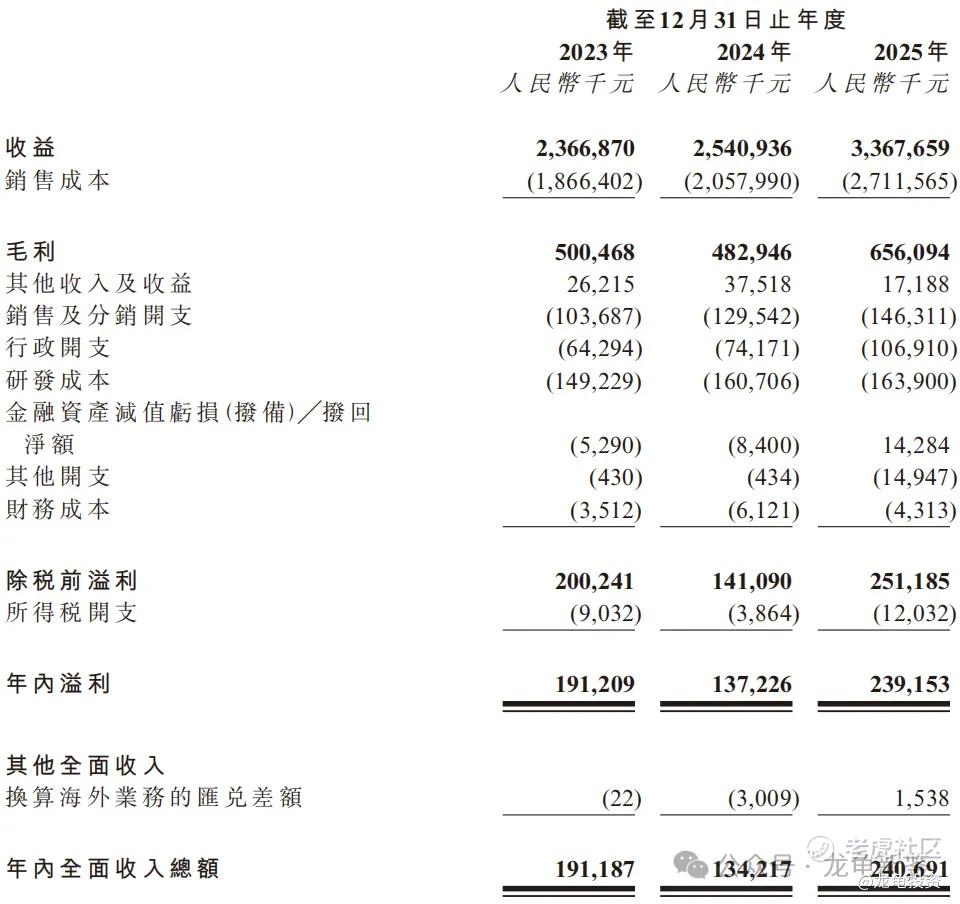

23年经营收益23.67亿,24年经营收益25.41亿,25年经营收益33.68亿,年复合增长率19.28%;

23年毛利5.00亿,24年毛利4.83亿,25年毛利6.56亿,毛利率19.48%;

23年净利润1.91亿,24年净利润1.34亿,25年净利润2.41亿,25年搭上Ai便车从增收不增利的困境中挣脱而出。

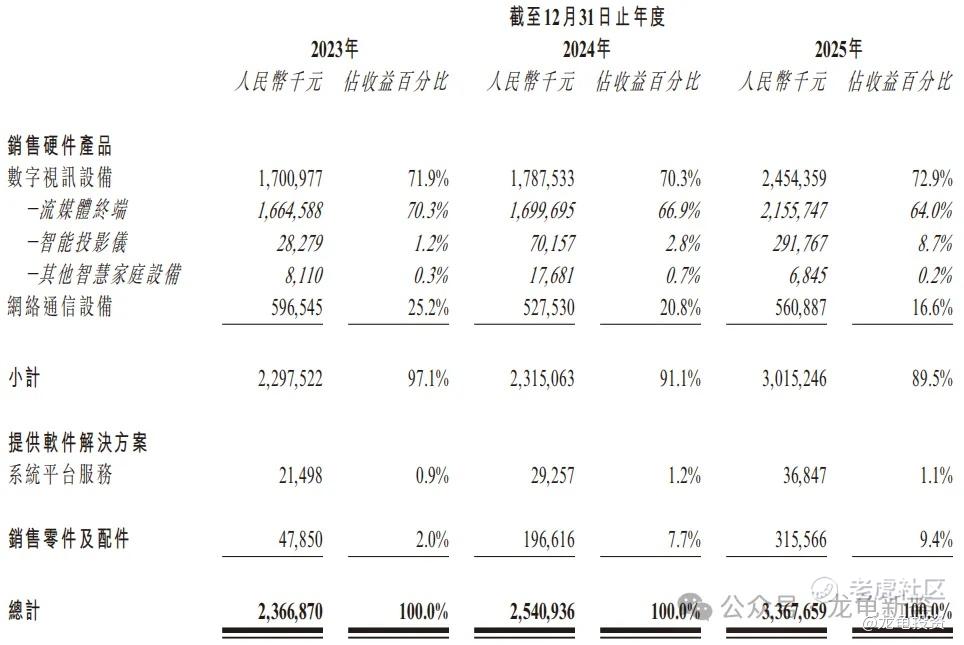

华曦达主要营收来源于销售硬件产品,其中数字视讯设备占比72.9%,网络通信设备占比16.6%,而软件解决方案占比仅1.1%;零件及配件占比9.4%。营收明细如下:

行业及竞争对手速览:

全球智慧家庭产品市场规模已从2020年的535亿美元增长至2024年的886亿美元,复合年增长率(CAGR)为13.4%。预计到2029年,市场规模将达到2382亿美元,2024年至2029年的复合年增长率预计将进一步提升至21.9%。

核心驱动力:

1、技术升级:AI技术(特别是大语言模型)的兴起,推动家庭场景从“智慧家庭”向“AI Home”变革,实现从被动响应到主动服务的转变。

2、标准统一:Matter 协议已成为主要的智能家居设备连接标准,解决了不同生态之间的互联互通问题,全球渗透率在2024年已达约30%。

3、硬件需求:消费者对高性能终端及新一代网络解决方案(如Wi-Fi 7、XGS-GPON)的需求持续提升。

竞争格局,全球企业智慧家庭产品市场竞争格局相对分散,按2025年收益计,十大市场参与者占总市场份额约53.9%,在全球企业智慧家庭产品市场中,按2025年收益计,本公司是全球第七大提供商,也是中国大陆第三大提供商。该行业主要参与者有:明泰科技(台股)、同洲电子(A股)、中兴通讯(AH)、中磊电子(台股)、兆驰股份(A股),同行海外几家公司市值跌没了,几家台股和A股市值依然在线,华曦达又是转股AI Home概念,前股东有腾讯和立讯站台,海外又搭上google Ai,主打Ai改变未来。

IPO前最后融资完成于2025年4月,每股成本5元人民币,约合5.75港元,较发售折让84.76%,IPO前投资者禁售期一年。本次未设基石和绿鞋,属于三无新股,看点就是招股书通篇在讲AI,实际就是一家卖数字视讯设备的公司。

本次发行市值68.73亿,市盈率24.81倍,对比同行中规中矩,2025年公司业务还行,属于没有大错的公司,但行业放在国内确实比较传统,但人家硬蹭Ai概念,也行吧,现在情绪还没完全out,这个市值有另外一层想象空间。

申购计划:

投机申购(橙色)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

精彩评论