以商品力为根基,用多业态布局突破行业内卷,靠自有品牌沉淀用户心智,凭全国联采优化成本结构,借助中超与前置仓完善社区到家零售版图。

作者:静淇 编辑:喻博雅

@零售商业财经 原创出品

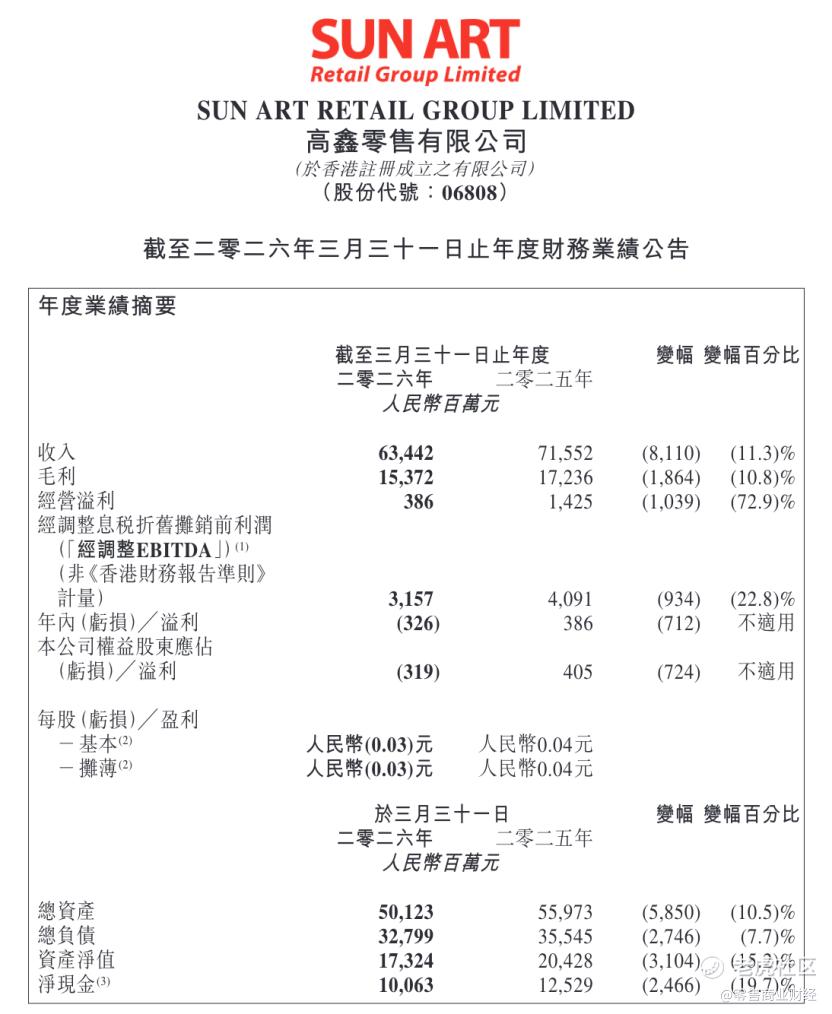

5月18日,高鑫零售(6808.HK)发布了截至2026年3月31日止的全年业绩。

财报数据显示,调整息税折旧摊销前利润(EBITDA)为人民币31.57亿元,经调整EBITDA率为5.0%;实现收入人民币634.42亿元,毛利人民币153.72亿元;净现金储备100.63亿元。

作为德弘资本入主后的首份成绩单,我们看到高鑫零售赚钱的逻辑变了,其管理层正全力推进一场从“大卖场运营商”向“社区生活中心”的深层蜕变。短期的业绩波动,只是这场结构性变革必经的阶段。

01自有品牌悄悄改变赚钱的方式

零售业的铁律始终是商品力决定一切。过去一年,高鑫零售将“回归顾客需求”从口号转化为系统性工程,核心抓手有两个:自有品牌双矩阵、全国联合采购。

自有品牌“1+1双品牌矩阵”是本财年一个显著亮点。

“大拇指超省”聚焦极致性价比与民生品类,承担驱动订单增长的角色;“润发甄选”主攻差异化与质价比,聚焦健康趋势、地方风味与权威认证,是贡献毛利额的核心主力。

报告期内,双品牌已上线超500款商品,覆盖50余个细分品类,全年销售额同比增幅超过60%,2026年3月销售占比达3.2%,明年目标进一步提升至5%。

用户行为数据同样提供了佐证,自有品牌全年龄段用户复购率持续走高。这意味着产品研发精准匹配了真实消费需求。自有品牌贡献了更高的毛利率,还沉淀了用户心智,让“大润发”从渠道品牌向产品品牌延伸。

与此同时,高鑫零售深化了与知名大品牌的战略合作,通过定制化研发、新品首发等方式强化品质背书,推动行业从价格竞争向品质竞争升级。二者各有侧重、互为补充:自有品牌扎根大众需求、贡献复购与毛利;大品牌借品牌资源拉升品质与爆品效应。两者协同,构筑了差异化的商品护城河。

供应链源头同样在进行重塑。2025年9月启动的全国联合采购项目,采用“源头直采+头部聚焦”模式,效果立竿见影。

数据显示,2026年1至3月,全国自营猪肉销量同店增幅超20%。即便在CPI波动带来的经营压力下,华东、华北核心区域仍实现了同店销售正向增长,这一模式的抗周期能力得到印证。

整体来看,全国联采实现了供应商、集团与消费者的三方共赢:供应商聚焦核心业务提升份额;集团获得更优成本与品质;消费者享受更高性价比商品。

02当中超开始造血,大卖场的边界消失了

消费者购物习惯发生了根本性转变,单一的大卖场模式承受着持续压力。

高鑫零售给出的解法是构建“大店-中超-前置仓”三位一体的业态布局:大店承担供应链底盘与品牌中枢;社区中超门店深耕邻里市场;前置仓补齐线上履约短板,覆盖三公里生活圈。三者协同,形成线上线下融合、到店到家全覆盖的服务网络。

中超业态的突破带有标志性意义。

报告期内,中超门店实现净增长,现有门店面积精简高效,品类端深耕生鲜优势,大生鲜占比显著高于大超业态。叠加自有品牌、烘焙等高毛利品类赋能,销售毛利率表现优于大超。渠道端,线上营收占比达31%,当期营收同店增长约15%、订单量同店增长约25%,线上客单价显著高于线下。

更关键的一点是,依托精细化管控与降本增效,中超业态在2026财年顺利实现现金流转正。

大润发Super社区超市经过长期模式打磨,已具备独立自我造血能力。未来将开启快速复制扩张模式,在优势区域加密布局,成为提升坪效的重要载体。

前置仓的布局在同步加速。作为大超的外延,前置仓覆盖周边3至5公里商圈,服务全渠道订单。相比大超远距离履约的高成本,前置仓可摊薄线上运营费用,提升配送效率。截至报告期末,公司已在上海、江阴、洛阳、济南等地布局,未来扩张节奏将显著加快。

高鑫零售董事长华裕能先生表示:“大润发将坚定推进三位一体的战略布局,强化本地烟火气与周周有惊喜的体验,为顾客打造极致的消费体验。”

这一表态背后是清晰的方向判断:消费者需要的,是步行可达、随时可购、线上线下一体的社区生活中心。

03百亿现金为转型提供纵深

战略转型需要充足的财务资源作为后盾。

截至报告期末,高鑫零售持有净现金100.63亿元,纳入自持物业估值后总资产规模逾460亿元。在零售行业普遍面临流动性压力的背景下,这一现金储备为战略投入提供了充分的安全垫。

值得留意的是,调整息税折旧摊销前利润(EBITDA)达31.57亿元,EBITDA率5.0%。EBITDA剔除了折旧摊销等非现金因素,更能反映主营业务的真实经营质量。公司的核心运营能力保持了韧性,亏损主要来自转型期的主动投入与资产调整。

回看FY2025年报,高鑫零售刚刚实现扭亏为盈,全年净利润3.86亿元。短短一年由盈转亏,背后是战略节奏的主动选择。

德弘资本入主后选择加速推进调改,以短期利润换取长期竞争力。管理层对此有清醒认知,明确表示“短期的业绩压力,只是战略转型必经的调整阵痛”。

展望后市,这套组合拳有望在三年内将线上业绩占比推升至40%-50%,驱动整体盈利重回增长轨道。

商超行业转型没有捷径,同质化跟风改造难以长久立足。

当多数玩家发展路径趋于雷同时,高鑫零售选择的路线“难而正确”:以商品力为根基、多业态布局突破内卷、自有品牌沉淀心智、全国联采优化成本、中超与前置仓完善社区零售版图。阵痛过后,这套打法有望率先跑通“传统商超转型社区生活中心”的可行模型。

阵痛是重生的代价,现金是转型的底气。零售业深度重构的时代里,敢于承受短期亏损、坚定投入长期竞争力的企业,才可能成为下一周期的赢家。

高鑫零售的战略选择能否完全奏效,未来两年将给出答案。至少目前,它的方向清晰、弹药充足、执行力正在兑现。

精彩评论